(三)规范化程度

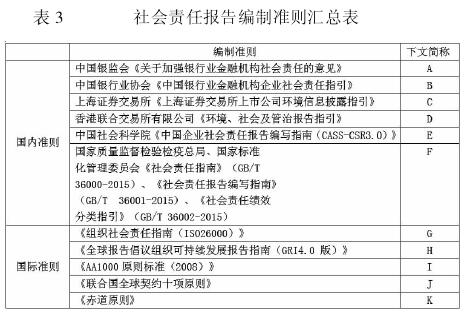

目前我国商业银行编制社会责任报告所依据的标准主要包括国内准则和国际准则两大类,具体准则见下文列表 3.

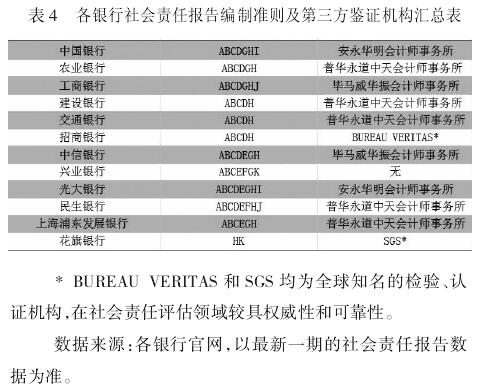

除了遵循一定的编制标准,完善的第三方监督机制也为企业社会责任报告的可靠性、真实性等提供了依据。表 4 除了对各样本银行编制社会责任报告的准则进行了列举,也列出了为各银行提供第三方独立鉴证报告的机构。

由表 4 可看出,目前,我国各商业银行编制社会责任报告时遵循的准则各不相同,没有统一的标准,由银行自己选定所依据的准则,因此,各家银行的社会责任报告模式、内容上也存在一定差异,降低了报告的可比性。但是,随着国家对企业社会责任信息披露的重视程度加大,也出台了相关政策指引,越来越多的银行在编制社会责任报告时会选择类似的编制准则,如上表所示,几乎所有银行在编制社会责任报告时都会采用表 3中 A、B、C 及 H 这几种编制准则,其中,《全球报告倡议组织可持续发展报告指南》的应用最为广泛,不仅是我国银行,大多数国外银行也会依据该准则编制社会责任报告,包括本文选取的标杆企业---花旗银行。但总体来说,我国商业银行目前采用的社会责任报告编制准则还有一定的差异性,与国外标杆企业还存在一定差距。

表 4 还反映了各商业银行提供的第三方鉴证报告的情况,除兴业银行外,各样本银行均提供了第三方的独立鉴证报告,但除招商银行外,各银行均选择了四大会计事务所出具的有限保证鉴证报告,且报告只供银行董事会内部使用。而招商银行则提供 了 BUREAUVERITAS 公司提供的鉴证报告,其保证范围及保证对象均优于其他银行,这与花旗银行的做法比较接近,花旗银行选择了由 SGS 为其提供保证程度更高的鉴证报告。

(四)披露内容

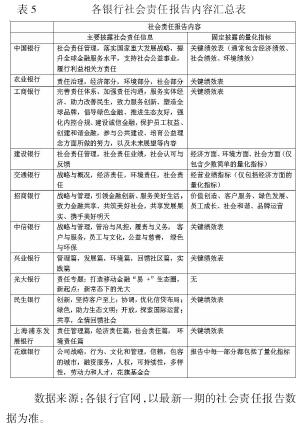

各银行发布的社会责任报告在格式、内容上都有所差异,表 5 对各银行报告中社会责任信息披露的内容部分进行了总结,包括各银行主要披露的社会责任信息和固定披露的量化指标。

根据对各银行社会责任报告内容的分析和总结,不难看出,尽管各银行的社会责任报告形式各不相同,但大体上都围绕四大部分进行了信息披露,分别是:企业的社会责任管理、经济责任、社会责任和环境责任。在社会责任管理部分,大部分企业都阐述了各自的社会责任管理理念、公司治理情况、发展战略等公司战略层面的状况。而其余三部分,不同银行的披露内容差异较大,本身由于各银行在进行社会责任管理时制定的目标及侧重点不同,会导致其实际履行社会责任时行为模式有差异,最终报告的内容也会各不相同,这就使得各银行的这部分报告内容缺乏可比性。而如果与花旗银行进行比较可以看出,花旗银行所描述的社会责任涉及范围较之国内银行更为广泛,分类更细,其所关注的社会责任体现出了更多的人文关怀和全球公民的意识。比如,国内银行在披露所履行的社会方面的责任时多从客户、员工和公益捐赠等方面进行描述,而花旗银行作为一家国际化的银行则会更多的考虑其全球化的背景,会从人权、女性权益、文化多样性等方面着眼进行描述。

各银行在披露社会责任信息时通常以描述性的文字居多,量化的部分比较少,样本银行中有多家都会披露关键绩效表,主要包含经济绩效、社会绩效、环境绩效三方面的关键指标,用量化的结果体现企业的社会责任履行状况。而对比花旗银行的社会责任报告不难发现,花旗银行在每一章节的社会责任描述旁都会辅以相关的数据,而且不仅仅是纯粹的数字,也会包括银行所做的一些调查结果表,百分比数据等。总体而言,我国商业银行披露的社会责任信息中量化的部分相对于标杆企业来说,还有提升空间。

三、我国商业银行社会责任会计信息披露的改进建议

(一)加强意识教育

我国商业银行社会责任信息披露起步较晚,很多企业缺乏主动披露社会责任的意识,随着政府对企业社会责任的重视程度加大,出台了相关政策,越来越多的银行才开始进行社会责任信息披露,但仍较被动。政府和相关机构应引导企业积极主动地披露社会责任信息,在完成经济业绩的基础上履行自己作为社会公民的责任和义务。

(二)形成统一的评价体系

我国企业社会责任信息披露的形式、内容等尚未形成一个统一的标准,对企业社会责任信息披露状况也没有统一的评价体系,不同企业所披露的信息之间缺乏可比性,报告质量参差不齐,各企业披露信息的自由度较高,大多企业都选择性披露对提升公司形象有益的信息,基本不披露负面消息。这就需要各银行间形成一个统一的社会责任信息披露评价体系,在一致的报告编制标准下编制社会责任报告,从而提升报告质量。

(三)参照国外优秀模式

我国商业银行在披露社会责任信息的过程中可借鉴国外已有的优秀的社会责任信息披露模式,为自己树立一个标杆企业,运用其已成熟的披露经验指导自己的社会责任信息披露。

(四)加大监管力度

我国尚未对企业披露的社会责任信息质量做强制性规定,在监管方面力度较弱,为提升企业社会责任信息披露质量,政府部门应加大监管力度,如强制企业披露某些关键指标,要求企业的社会责任报告接受更为严格的社会审计等,以此提高企业披露的社会责任信息质量。

参考文献:

[1] 王建玲,王青云,贾晚晴。 金融业上市公司社会责任信息披露质量的影响因素研究[J]. 统计与信息论坛,2013,(3):43-48