大学生投资理财论文第三篇:分析当代大学生的金融风险认知水平现状及对策建议

摘要:随着互联网理财的浪潮涌现,大学生群体所面临的金融风险逐渐增加,并对大学生正常的学习与生活产生了很大影响。究其原因,主因还是大学生金融风险认知水平不足以应对现如今金融环境在所隐藏的风险。本文通过调研分析当代大学生的金融风险认知水平现状,据此提出有针对性的对策建议。

关键词:大学生; 金融风险认知水平; 现状分析;

随着时代的进步,特别是互联网的出现与发展,金融业有了飞速的发展,但随之而来的问题也日益凸显,金融诈骗,非法集资等问题屡见不鲜。在大学生群体中,也出现了不少金融问题,归根到底,还是大学生的金融风险认知水平不足以应对现今金融环境所隐藏的风险。那么,当代大学生的金融风险认知水平究竟处于什么水平,这一问题值得我们进行深入研究。

本研究采用Slovic等人提出的目前最为广泛的心理测量范式。在借鉴以往研究的基础上,编制大学生金融风险认知水平问卷,通过探索性因素分析和验证性因素分析确定大学生金融风险特征维度,探讨当代大学生金融风险认知水平。

主要侧重于调查大学生参与金融的情况以及接受金融知识的程度和对金融风险认知及掌控度等方面,以此来全面评估大学生的金融风险认知水平。通过对大学生金融风险认知水平的测度与分析,让更多的人了解真实情况,进而有所行动,使社会、国家和个人都重视大学生金融风险认知水平的提升。

一、大学生金融风险认知水平测度的问卷设计

人民银行2013年首次针对消费者金融素养情况进行的全国性调查,涵盖了消费者的基本情况、储蓄与物价、银行卡管理、贷款常识和个人信用管理等八部分的内容,从消费者态度、消费者行为、消费者知识、消费者技能和金融知识需求五个角度综合考察了当前我国消费者的金融素养情况。William Bosshardt、William B.Walstad在《金融素养国家标准》一文中,描述了金融素养的“标准”结构,并为金融素养制定了六大方面的“标准”内容。

另外,Adina则根据其对金融素养的定义,认为在测度时设计的问题应该覆盖三个方面的内容:金融知识、金融能力和金融意识。Melissa Knoll和Carrier Houts指出,在测度金融素养时,不仅要测度一个人是否了解相关金融知识,还要测度他是否拥有运用这些知识以增加自身财富的能力。因此在我们测度的问题中应该覆盖三个方面的内容:金融知识、金融能力和金融意识。

综合以上我们对查阅的国外文献和人民银行金融消费权益保护局设计问卷的研究之后,我们将本问卷的金融素养测度的内容分为储蓄、信贷、投资这三个领域和金融知识、金融能力、金融态度这三个指标纬度的内容。第一部分考察大学生的金融知识,主要是对储蓄知识的计算和了解,以及对经济基本知识的判断。第二部分考察大学生的金融能力,问题内容包括利率的计算和信贷方面的态度与认识。第三部分则考察大学生的金融态度,主要是对股票、债券以及投资理财的意识。

二、大学生金融风险认知水平

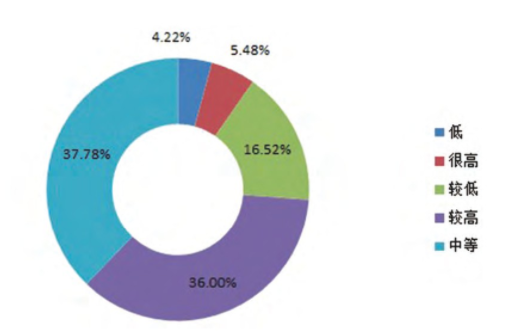

在被调查的大学生中,大学生风险认知水平处于较高的比例为36%,很高的占5.85%,两者累积百分比只达到44.85%,而且风险认知水平很高的只占其中的13.04%。超过一半多的同学金融风险认知水平是处于中等及以下的,其中中等的比例为38%相对于较多一些,较低的占17%,低的占4%。在较高以下的学生中有一半是属于风险认知水平较低及以下的。这些数据说明大学生风险认知水平有待提高,要多学习金融风险方面的知识(如图1所示)。

图1 大学生风险认知水平

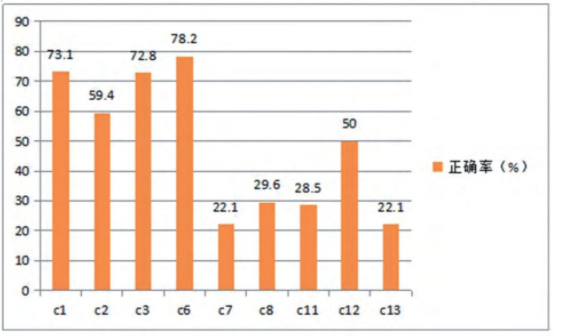

为了进一步了解大学生风险认知水平,我们又将大学生金融风险认知水平测度中客观题目分为三个方面进行一步分析,以达到了解大学生在金融风险的具体哪一方面比较欠缺的目的。

其中c1,c2,c3体现金融知识方面,c6,c7,c8体现金融能力方面,c11,c12,c13体现金融意识方面(如图2所示)。除了c1,c3,c4的正确率达到了60%以上,其余题目正确率普遍偏低,大多没有超过30%。各题正确率的统计量中标准差大多大于0.5或接近0.5。这说明其正确率缺少稳定性。

图2 客观题正确率

大学生在金融知识方面正确率达到68.40%,这个数据并不理想,至于金融能力和金融意识方面正确率更是连50%都不能达到。总体平均正确率也只有48.40%。

现在是互联网经济时代,大学生或多或少会接触到一些金融知识方面的信息,但大多数学生不会为此专门去学习,所以大学生的金融知识平均正确率虽然能到达及格水平,但是依旧不高;缺少实际运用是导致大学生金融能力不高的一个重要原因,其正确率都达不到及格水平;而且现在的大学生十分缺少金融意识,现在大学生金融风险认知水平急需提高(如图3所示)。

图3 金融素养测度题的正确率

三、结语

随着互联网金融的、快速发展,互联网金融产品层出不穷,对于大学生而言,在各种原因的影响下,其面对互联网金融产品和金融风险的认知和消费行为存在偏差。

现在大学生的金融风险认知水平普遍偏低,大学生不能有效地识别金融风险,规避风险的能力较低。虽然大学生大多具备一定的金融知识,但是明显存在金融能力不足和金融意识缺乏匮乏的问题。

所以,必须加强大学生金融教育,提高大学生金融风险认知水平。为了取得更有效的结果,金融教育要从个人、家庭、学校、社会四个方面共同推进。

从大学生自身层面来说,个人要树立正确的消费观,做到适度消费、理性消费、绿色消费、勤俭节约,形成积极、健康、进步的消费观念,提升大学生的金融意识。大学生应多关注投资理财的相关书籍,只有掌握了基本的理财知识,才能不断提升自己金融风险认知水平,从而加强防范类似校园贷等金融产品风险的意识。

大学生应该主动去了解关于投资理财的相关知识,并参与投资理财,积极吸取经验和教训,丰富风险认知水平方面的知识。参与投资理财,不仅可以丰富大学生的金融知识,还可以提升大学生自身的金融能力,提高对投资理财及风险的敏感度。

从家庭层面来说,要营造良好的家庭金融氛围。父母要重视家庭理财、发挥自己在家庭理财中的模范作用。同时父母要加强对孩子的金融风险教育、金钱观教育,引导大学生正确地接触金钱、认识金钱,掌握一些消费和投资理财常识,提高他们的金融意识,不能放纵孩子的过度消费,纠正孩子超前消费、过度消费和攀比消费等错误观念。

从学校层面来说,要加强对大学生的金融风险教育。大学开设金融风险类课程不应该局限于本专业学生,非金融财经类的学生也要开设金融风险类课程,不求甚解,但要略懂。提升风险教育活动的趣味性,实现风险教育活动的多元化,与校外金融机构合作,将趣味性与实效性相结合,提升活动的开展效果,丰富大学生的金融知识,增强大学生的金融意识。最终提高大学生的风险认知水平。

从社会层面来说,要推进居民对金融知识的普及,中小学阶段就开始对学生进行金融知识教育,开展金融知识启蒙,让学生从小就培养金融意识。

加大对金融教育经费的投入。将金融教育支出纳入财政预算,以专项预算的方式从财政支出项目中筹措专项资金用于大学生金融教育。

参考文献

[1]宋程程,大学生金融风险防范与金融素养培养问题浅谈——基于郑德幸校园贷悲剧的个案研究[J].时代金融.2016(15):32-34.

[2]陶若菲,左小明.大学生投资理财现状及其问题分析[J].企业改革与管理,2016,(07):195-196+198.