一、股票市场概要

中国的股票市场有其深刻的微观基础。不同于正统得资本主义国家的股市,有着中国特色社会主义市场经济的特点。比如市场中庄家的存在,市场受政策的影响很大。从微观层面分析,股票价格波动是由于参与者行为造成的。我们在这里把市场参与者分为两类:散户和庄家。散户泛指资金拥有量小的人,庄家泛指资金操作量大的人,于是股市的波动可以看成主要是散户和庄家博弈的结果。在此我们当然要假定股票市场参与者都是理性的。本文的分析都是以完全信息静态博弈为理论分析基础进行初始分析。

二、庄家与政府博弈

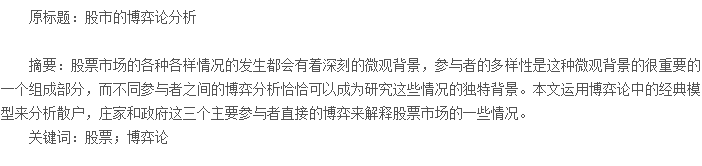

政府既是游戏规则的制定者,也是游戏规则的裁判员,即使政府不亲自参与到股市当中去,但是对于国家而言,股市毕竟是发展经济的方法。于是政府这个股市的裁判员既要维护中小投资者的利益,避免庄家过渡操纵股票谋取暴利,损害中小投资者的利益,又不能绝对限制庄家的行为,因为庄家的对股票的参与在一定程度上活跃了市场,刺激了经济的发展。我们可以这样建立庄家和政府的博弈模型,如下:

庄家以大交易量过分的操纵股票政府就会惩罚庄家,庄家损失5,政府收益4,要是政府不控制庄家,庄家就会受益10,政府就会损失4;要是庄家以中交易量正常的参与股票政府不予控制,庄家受益5,政府收益2,要是政府去控制庄家,庄家受益0,政府收益1.在这个博弈中纳什均衡是庄家以中等交易量参与股票获得受益5,政府不控制获得收益2.这是具有合作性质的。

现实中,政府和庄家的博弈表现在为,政府制定规则,如果庄家违反了这些规则政府就会依据规则进行处理,以维持股票市场的秩序。例如,我国政府规定:“任何法人直接或者间接持有一个上市公司发行在外的普通股达到5%时应该自该市发生之日起3个工作日内,向证监会,公司,交易所作出书面报告并公示”,但是实际上庄家操作股票持有的普通股都远远大于总数的5%,5%以下的持股量几乎是不可能操作个股的走势的,这就体现庄家和政府的合作性质。实际上,庄家和政府的博弈是以上述博弈模型为基础的完全信息动态博弈并且是一个重复博弈,首先,政府在两难选择中,只能采取实用主义和灵活态度,即在股市低迷时,政府对庄家选择大于5%的行动采取不惩罚即默许态度,当股市泡沫化显着时,政府法不可能责众,只能采取“杀一鸡给百猴看”的方式,抑制投机,挤出股市气泡。例如,1997年6月13日,政府管理部门查处了海通等三家证券公司操纵上海石化等公司股票的行为。①然而,股票市场上的参与人都明白,上述三家仅仅是众多操纵股票市场 庄家中的一小部分。庄家在与政府的多次博弈中,也了解了其战略。因此,在股市低迷,政府希望股市升温,少部分庄家进入股市时,他们亦会纷纷由潜在进入成为实际进入者;当股市升温时,庄家们预见到泡沫化将产生,但他们也并不会因此退出,因为:第一,股市泡沫化尽管实际上存在,但到底在什么具体水平上发生是一个模糊值。

第二,当政府认为股市已经泡沫化,要采取措施时,“众猴”(庄家)中到底谁将成为“鸡”被“杀”也是不确定的,尽管必定会有一只猴子将被当作“鸡”,但对每只“猴子”来说,1%是一个小概率,而小概率事件是可以当作不会发生的。这样这一博弈的结果是,庄家会在其资金约束下不断地炒作下去,直至泡沫化政府采取惩罚少数典型庄家时,才开始收敛。

三、庄家与散户博弈

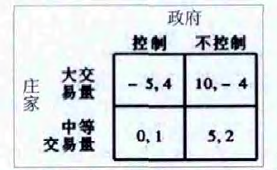

庄家和散户的博弈是市场正最主要的形式,讨论庄家与市场的博弈可以讨论庄家的意义。散户单个资金拥有量小,而且处于信息劣势,市场上行为上行为方向,不可能形成控制力,实质上是价格的接受者,在市场上处于劣势地位。我们可以用智猪模型分析:

显然小猪代表的是散户,大猪代表的是庄家。这里按代表的是提升股价,等待代表的是等待另一方提升股价之后自己再去搭便车。这样理解之后完全可以用智猪模型分析散户和庄家的博弈。在这个博弈中,纳什均衡是散户等待,庄家按。实质上就是散户搭庄家的便车。庄家要获利,只有自己收集信息,利用大资金的优势拉升个股,获取差价。散户既无能力收集信息,也无能力操纵价格,其最优战略只能是跟庄家。虽然散户跟庄家这一战略没有错,但在实际过程中,散户却远没有“智猪博弈”中的小猪那么幸运。这是因为,首先,中国股票市场上的博弈,实际上也是一个“零和博弈”.从根本上说,股票市场上投资者的收益来源于股息,但我们即使认为中国股市中每个上市公司公布的净利润都是真实的。那么,所有上市公司每年的利润还都抵消不了交相加超过了300亿元。其次,庄家与散户博弈实际的类型属于不完全信息动态博弈。从这一博弈的信息角度来看,庄家与散户之间信息存在严重的不对称性,庄家掌握信息而散户不掌握信息。

这表现在:(1)庄家往往占有某个股很大的份额,他可以准确推算出其他所有散户占有的份额,而散户只能通过技术分析,例RSI值等指标从概率上估计庄家的情况。(2)庄家往往与上市公司关系密切,掌握着上市公司的内幕消息。甚至上市公司还常常发布有利于庄家的信息。而这一点,散户是做不到的。(3)庄家往往收买媒体或股评人士发布虚假但对其有利的信息。股评人士在报上散布琼海药虚假业绩就是一个典型案例。从博弈的顺序来看,可以视作庄家先采取行动,在低价位时悄悄吸筹,而一般散户无法觉察,因而这时,博弈还具有静态博弈的性质。但当庄家吸筹完毕,开始拉升价格,散户从概率上大致判断出某个股有庄家,从而跟庄时,这一博弈就变成了一个动态博弈。由于庄家也知道散户的战略,因此,庄家的行为就常常具有欺骗性,所以在博弈中,只有少量有分析能力的散户才能赢利,大部分散户将会屡屡上当而亏损。总之,交易所与庄家、庄家与散户的博弈,其总的结果是,交易所增加了收益,庄家获得了中等规模的利润,少数散户获取少部分盈利,大多数散户亏损。

四、庄家与庄家博弈

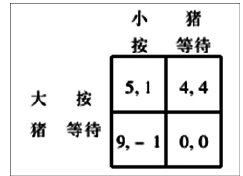

庄家与庄家博弈的情况多种多样,有实力相当的庄家之间的博弈,有小庄家与大庄家之间的博弈,不同庄家之间的博弈在不同情况下也有不同的特点。在此我们只讨论一种情况,在这种情况下我们用在位者和进入者之间的博弈模型分析:

先假设市场上有只有两个庄家,庄家A是在政府允许范围之类的庄家,这个庄家正在操作某只股票,庄家B通过观察发现庄家A正在操作某只股票,他的策略选择是和庄家A共同操作股票还是去操作别的股票,博弈的支付矩阵如上。这个博弈的纳什均衡有两个分别是B进入,A默许和A斗争,B不进入。

但是A斗争,B不进入是一个不可置信的威胁。所以实际上纳什均衡只有一个就是A默许,B进入。另外A的目标利润是是5,,并在B进入时候保持不变,B的目标利润是3.那么,A,B共同需要获得的目标利润比只有庄家A的时候多了3个单位,因此当B进入时,该只股票必会有更大的交易量和更大的泡沫。这里只是分析了两个庄家的情况,可以想象,市场上大大小小的庄家很多,同一只股票可能有多个装甲参与的现象很是常有。例如,2011年6月30日,比亚迪登陆A市场第一天涨幅将近50%,上市前5天多涨幅将近200%,这还是比亚迪A股发行价远远高于当日H股股价前提下发生,通过WIND数据库我们可以发现暴涨的时候多个庄家经过了多次换手。中国市场非流通股的存在庄家操纵的可能性和力量的大小,例如吕梁的中科系的构建充分显示出通过与地方国资委购买国有股和法人股坐庄的惊人力量和各种庄家操纵相同股票的情况。在这里我们仅仅分析的是在抬高股价时候庄家博弈的行为,庄家在卖空股票的时候分析与此类似。

参考文献:

[1]郭显光,易晓文。中国股票市场的效率性分析[J].数量经济技术经济研究,1998,(8)。

[2]孔曙东。从股市暴跌透析我国股票市场混乱和波动的根源[J].财经科学,2002,(2)。