����һ������

�����������Ͷ�� ( Socially Responsible In-vestment) ����Ϊһ��Ͷ����ʽ���䷢չ��Ҫ�����������Ρ�����������Ͷ��( Ethical In-vestment) ����ʽ������ 20 ���� 20 ������̻������а�������Ҫ�Ľ�ɫ�����Ƿ��Խ��ʽ�Ͷ�뵽�뷷ū���IJ�����Ƶ�Υ���������Ϊ��ص���ҵ��������������ͽ�������� �� �� �� Ӣ �� �� �� һ �� �� �� �� �� �� Ʒ( Sparkes��2004) ��20 ���� 60 �����Խս�ڼ��������Ȩ�˶���ŮȨ����ͻ��������ߵ�������Ͷ���߶���Ͷ����ҵ�ķǾ������صĹ�ע����һ�ν̻�ͻ���Ͷ����ռ���쵼��λ��

��������ʱ������ƣ����Ƕ���“����Ͷ��”��һ�ƺ�������������飬��Ϊ���ƺ�������Ͷ��֮���һ��Ͷ�ʽ綨Ϊ“û��������Ͷ��”������һ����ĵ�һ�ι������������1999 ��Ӣ�����Ͻ�� Stephen Timms �������ݽ���“����������Ϊ����Ͷ�ʣ����Ҹ�Ը���֮Ϊ�������Ͷ�ʡ������ŵ�һ�����Ƹ�������˵ĺ��壬������һ�������ͻ��ɱ�������ı��۶����ǹ������ۣ��Ǿ���ʱ��ı��ˡ�”

����2008 ���Ժ��������Ͷ�ʷ�չ��һ���µĽΡ�����Σ���ķ���ʹ�����ǶԴ�ͳͶ�ʷ�ʽ�������ǣ���Ѱ��һ���µIJ�ͬ��������Ͷ����ʽ�������������Ͷ��ǡ����ij�̶ֳ����ֲ��˴�ͳͶ�ʵIJ��㣬�������Ͷ�ʵ���ʽ��������������û�й̶���Ͷ�ʷ����������Ҳû��һ��ͳһ�������һ�Σ��������Ͷ�ʱ���һ��ϸ�֣����ƶ��ʮ���֣���: ���Ͷ��( Social Investment) ���������Ͷ��( Socially Responsible Investment) ��Ӱ��Ͷ��( Impact Investing)�١������ʶͶ��( So-cially Aware Investment) ������Ͷ��( Ethical In-vestment) ��������Ͷ��( Mission �� based Invest-ment) ����ȻͶ��( Natural Investment) ���ɳ���Ͷ��( Sustainable Investment) �����ص���Ͷ��( Triple �� bottom �� line Investment) �ȡ�

�������ϣ�Ŀǰ�ε��������Ͷ���й�����������ָ��������������Ͷ����ָͨ����һ��Ͷ�������ɸѡ��˾�����������跨������ܶ������ɵĸ�ЧӦ��Ͷ����ʽ��

����������������Ͷ��������˸�Ϊ����������Ͷ����ʽ����Ӱ��Ͷ�ʡ��ɶ���Ը������Ͷ�ʵȡ�������ָ���������Ͷ���ǹ�����������Ͷ�ʡ�

������������ͳ�ƽ���Ķ�������

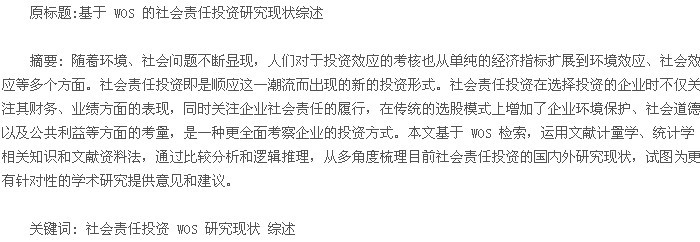

�������ĵ��о��ǻ��� WOS( Web of Science)���������չ����WOS ��������ķɭ�Ƽ���Ϣ����( Thomson Scientific) ���� WEB �����Ĵ����ۺ��ԡ���ѧ�ơ������ڿ������������ݿ⡣���ĵļ�����Χ�ǿ�ѧ��������( ScienceCitation Index����� SCI) ������ѧ��������( Social Sciences Citation Index����� SSCI) ���Ƽ�����������������( Conference ProceedingsCitation Index �� Science����� CPCI �� S) ������ѧ�Լ����Ŀ�ѧ����������������( Confer-ence Proceedings Citation Index �� Social Science�� Humanities����� PCI �� SSH) �ĸ��������ݿ⡣������ʱ�������� 1980 ���� 2013 ��12 �¢ڣ��� ISI Web of Knowledge ��Ϊ����ƽ̨����ͼ1��

����

�������Ķ���������Ҫͨ�� Web of Knowledge�Դ��ļ�������������ܣ�������������ݡ����һ�������о���������������з�������ͼ��ʱ��Ϳռ��϶Ե�ǰ�������Ͷ�ʵ��о���״�������İ��ա�

����( һ) ����������뷢����

����ͼ 1 ��ӳ������ 1981 ���� 2013 ��ĩ����“�������Ͷ��”��ش���Ϊ�ؼ����� WOS�����õ��Ľ���������õ�������������733 ƪ���� WOS ��“�����”�Զ����ɷ�������� Excel �����Ļ��� Excel �����ͳ�ƽ��������ͼ�����������ʾ�������ľ��������������ʾ��������ݡ�

������ͼ 1 ���Կ�����2000 ����ǰ���������Ͷ�ʵ��о�һֱ���ڱȽ�ƽ�ȵ���Ծ�ֹ�ڣ�ÿ��ķ������ȶ���1 ��2 ƪ; 2000 ���Ժ��������Ͷ�ʵ�������������������������;2009 �꿪ʼ���������ƷŻ����������Ͷ���������ÿ�귢���������ȶ��� 70 �� 80 ƪ֮�䡣

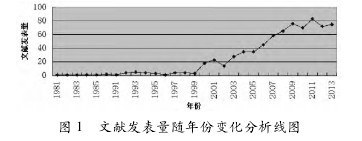

����( ��) �����������뷢������ͼ2��

����

����ͼ 2 ��“������”���࣬��ʾ����������������������ռ�ȣ��г������з�������10 ƪ�����ϵĹ��������Լ���������������������ռ�ٷֱȡ�����ռ�������緶Χ���������Ͷ�������������������ķ�֮һ��

���������� 10 ƪ�����ϵĹ��ң����������������������������ǣ��Լ���ש���Ұ������й����Ϸ��⣬����ȫ��Ϊ������ҡ���һ���ɷ������Ƕ��ڿ���������һ���Ľ����г���չˮƽ���ù��ķ���̶ȳ����ȵ���֪��

�����ӷ������ĵ���ֲ�������������ռ�ȷֱ�Ϊ: ŷ�� 49%������ 32%�������� 7%������3% ������ 2% ���ɴ˿ɼ����о��Ƚϳ���ͼ��еĵ�����Ҫ�ֲ���ŷ�����������

������������ͳ�ƽ���Ķ��Է���

����( һ) �����������Ͷ�ʵ���Ҫ�о�����

�������緶Χ�ڶ��������Ͷ�����������о����ɸ������о������Ϊ������: ��ۡ��ۺ����۽�ģ��

����1�� ��۷��棬Scholtens Bert ��ŷ����( ��Ҫ�Ǻ���) ��Ϊ�Լ����о������о���Χ����: ˰���������������Ͷ�ʺʹ��������Է���( 2005) ; ������֮ǰ���¹��ڽ��ڵ�ֱ�����÷������۽��ڽ��ڶ����������Ͷ�ʵļ�ӵġ����Եġ�DZ�ڵĴٽ����谭����( 2006) ; �Ե�������Ų��������ĸ������ھ��ÿ���ˮƽ�����ϲ�ҵ��ģ���Ļ���ֵȡ��Ͳ�ȷ���Թ�ܵȷ�����к���Աȣ��ó������������Ͷ��ˮƽ������ԣ������������չ�����緶Χ���������Ͷ������( 2013) ;̽�ֹ������������Ͻ��������Ȩ�桢�����ģ��С�ȶ��������Ͷ���ƶ����Ĵ�С( 2013) ��

����2�� �۷��棬Scholtens Bert ���о���Χ����: ̽���˲�ͬ���������Ͷ�ʽ��ڹ��߶�����ڼ�Ч����ἨЧ��Ӱ��( 2007) ; ͨ�����������Ͷ�ʵķ�����������ó����ۣ����������Ͷ��ͨ�����������ֵ���г���ֵ����( book �� to �� market ratio) ���Dz������� �� ��Ӱ���������ر���( 2008) ; �������Ͷ�ʻ���Ŀɳ��������伨Ч��ʾ�취������Է���( 2010) ; ���������Ͷ�ʻ���Ч��������и�������Ч�Խ��з������Դﵽʵ֤���������Ż�( 2011) ��Barnett �� Salomon ( 2006)���� 61 ���������Ͷ�ʻ�������ݵó��˻���˾���ڼ�Ч�����ɸѡ���Ե����߹�ϵ( �ȼ�����) ��ͬʱ������˾���ڼ�ЧӰ�����ص����۽����Ͷ�ʶ���Ḻ�����ת�Ƶ���ͬ���ɸѡ���Ե�ѡ���ϡ�Mackey ��Mackey( 2007) ����˹����������Ͷ�ʻ��ṩ������빫˾��ֵ������ϵ������ģ�ͣ����۳ƾ����˵���Ϊ��“��˾��ֵ���”����ġ�

����3�� ���۽�ģ���棬���ʹ������������Rutkauskas Aleksandras Vytautas �� StasytyteViktorija��Rutkauskas�۵�������ҪΧ�ƹ�������г��ɳ���Ͷ�ʲ���ѡ���˫����ģ��( Double �� Trump Model) չ���������ڸ�ģ�͵��Ż�����Ӧ�á����´Ӳ�ͬ�ǶȽ����˷��������������г��������г�����㽻���г����ʱ�������г����Կɳ���Ͷ�ʲ��Ե�ѡ��ʵʩ���⡣Bauer��Koedijk �� Otten( 2005) ������ Carhart ������ģ��̽����Ͷ�ʷ�ʽ����¹�ͬ �� �� �� Ч �� �� ϵ��Sparkes �� Cowton( 2004) ����ʷ����ĽǶȷ������������Ͷ�ʰ�������ҵ��������ɳ�����Ĺ��̡�

����( ��) �ҹ��������Ͷ�ʵ��о����

��������Ŀǰ���ҹ����������Ͷ�ʷ��淢���������� 25 ƪ�����а���̨����� 4 ƪ���ס�Ϊ�˸�ȷ��ӳ��½��У���о���״�����Ľ���ע���ߵ�λ���Ա���۰�̨�������о���״�����֡�

�������о�����������Holliday( 2005) �����Ϊ����̽������ҵ�ڱ�������ͳ�εĻ��������ͨ����չ“�ٽ���Ȩ��Υ����Ȩ”�Ļ����չ��ҵ������εı߽�; Wong �� Tang( 2006) Χ���ҹ����仯��״��̽���˷�Ӫ����������ҵ�����ͷ�չ�Ķ��������������������ߵĹ�ϵ; Sjostrom �� Welford( 2009) �����Ϊ���о����������Ͷ�ʵ��ƶ����谭����; Donat �� Asa( 2011) ͨ�����ڸɴ��������е��ʾ�����������Ѽ����������谭���еĿɳ�������ҵ��( sustainable banking) ��չ������; Li �� Li( 2011) �������������Ͷ���빫˾��ֵ�Ĺ�ϵ; Xu��Xia �� Xiao( 2012) �Աȷ������������Ͷ�ʻ����봫ͳ��Ͷ�ʻ��𣬷����������Ͷ���ڻ�������ϲ�������������; Barca( 2013) �Ա�“�������Ͷ��”��“��˹������”������Խ���Ϊ����֪��Ͷ�ʸ�����������ߵĹ��ԡ��������Լ���ںϵ�����; Wu �� Shen( 2013) ����������ҵ�����������Ͷ����������������( ս��ѡ�����������Ư�̢�) ������ԡ�

������������Դ������������θ���Ϊ�������ĵ������ܹ��� 10 ƪ������̨����� 2 ƪ������ر������� 4 ƪ����½��У���� 4 ƪ����ʹ���������漰����ظ�������ף��ҹ���������Ҳֻ�� 25 ƪ����ռ�ܱ����� 3%��

�����ġ�����

�������ĴӶ����Ͷ��������Ƕȣ��� WOS �����Ļ����ϣ����������Ͷ�ʵĹ������о���״�����˷�����ͨ���Աȷ��������ĵó����½���:

����һ�ǹ��ʷ�Χ�ڶ����������Ͷ����һ����Ͷ����ʽ�Ĺ�ע��������ߣ��о���Χ����չ����������Ͷ�ʷ�ʽ�Ͷ���Ķ������������綨����һ�������ѣ�������о��Ѿ���ʼ�γ��Լ���������ϵ���о����������������Ͷ�ʷ���������ݱ仯�����ƿ��Կ��������о��ȶ�Խ��Խ�ߡ������϶��������Ͷ����ظ�����о���Ҫ��ŷ������Ϊ��������ӳ��ŷ�����������г���Ͷ��������ȫ��Χ���쵼��λ���侭��ѧ������ѧ�����о�ˮƽ�ij�ǰ��

���������ҹ������������Ͷ�ʼ�����ظ���Ĺ�ע����Խϵͣ��Ҵ����ͺ��ԡ����緶Χ�ڵ��о��� 2001 �꿪ʼ���ٷ�չ���������ص��ע�������Ͷ�ʵĵ�һƪ����������ƾ���ѧ��ʿ������վ�� Li Zhao��hui�� LiJun��feng�� 2011 �귢���� ICECC �ϵġ�An A-nalysis on the Relation between Socially Respon-sible Investment and Firm Value��������������������ҵ������������������۽�����Ҫָ��������ܲ����Լ�������ҵ�������˵������ʵ���֪���Ի�������Ϊ“�������”�ľ����ˣ�������Զ����ҵ��һλ�Ŀ��ǡ���ν“�²�����”���ڼ�ǿ��ܺ�����������������ʵ�ͬʱ������������ҵ�����е���������Ǹ���Ҫ��������ġ��������Ͷ�ʾ���˳Ӧ��һ���ƵIJ���Ѷ������ߵ�ѡ��Ȩ���ص�Ͷ���ߺ����������У�������Ч������ڻر�����ֻ��������

���������������Ͷ����Ϊһ��Ͷ����ʽ��չ�ֳ�������������ʡ�2008 �����Σ����¶�˴�ͳ����Ͷ�ʷ�ʽ�����ֱˣ��������Ͷ����������ܵ����Ͷ���ߺ�Ͷ�ʻ����Ĺ�ע���������Ͷ���ڼ��Ӫ���ԵĻ����������е����˱����������ල��ҵ����ά����Ȩ�����Σ���չ�˴�ͳ����Ͷ�ʵ����÷�Χ�����ʱ��г���չ��һ���εı�Ȼ����κ����ﶼ���������ԣ��������Ͷ�����չ�Ľ�Ҳ�ؽ������ĸ���ì�ܲ����ԵĽΡ��������ĵ��������������ǿ��Կ������������Ͷ�����������á�����ڴ�ͳͶ�ʷ�ʽ�������Լ���������Ч�ĺ��������������ۡ�ͬʱ������“�������”һ�ʼ����漰�������������ķ������棬�������Ͷ�ʼ�Ч�Ľ綨�������������ս��

�������ǽ����г�����ȫ����Ϣ�������������Ͷ�ʳ�Ϊ�����г���һ��Խ��Խ��Ҫ����ɲ��֡������������Ͷ�ʵ��о�Ҳ���������������г��������ֵ��ע����ǣ�ͨ�����й�֪���Լ����������ݿ�Ĵ��Լ������漰�������Ͷ��������������������; �� WOS ������������������Ͷ��Ϊ�������ĵ������ܹ��� 10 ƪ������̨����� 2 ƪ������ر������� 4 ƪ����½��У���� 4 ƪ����½����ӵ���Ӵ���о���Դ���о��Ŷӣ����Ҹ������������Ͷ����ظ������൱�̶ȵĹ�ע����ӳ�� WOS �е��о��ɹ�ȴ����������һ���淴ӳ���������Ͷ����ظ������ҹ�ѧ������ľ�DZ����ͬʱ�Ӳ��淴ӳ���ҹ�����ѧ�о�������ͬ�д��ڵIJ�ࡣ

���������Ҫע���һ���ǣ����ĵ��о��ͽ��۶��ǻ��� WOS չ���ģ���ȫ�淴ӳ����������������Ͷ����ظ�����о�����������ỷ��Ч�������ر�ʹ�������Ͷ�ʾ��а빫�����ʣ������������֯( NGOs) ������˷��ջ����( Rockefeller Foundation) ��GI-IN( Global Impact Investing Network) �ȶ��ڿ�չ��ص��о��ͷ������������ǵ��о��ɹ�δ���ڱ����еõ���ȫ���֡�

����

���������:

������1�����溣�� �������Ͷ������������J�ݣ� ����ѧ��̬��2007��( 12) ��

������2������ң� ������λ���: ���ⷢչ�������й���ǰ����J�ݣ� ֤ȯ�г�������2002��( 12) ��

������3��Sparkes R��Cowton C J�� The Maturing of Socially Responsible Investment: A Review of theDeveloping Link With Corporate Social Responsibility��J�ݣ� Journal of Business Ethics��2004��( 1) ��