��������Ŀǰ���е�����Ͷ�ʣ�ָ�������Լ�smart beta,�����վ����Щ���ܣ���[1],[2]��������Ͷ�ʵķ�Χ�ܹ㡣������С����Ҫ���ϵͳ���ʲ����ã�systematic asset allocation���������г���Ͷ�ʣ�����һЩ�����뷨��

����

����[Smart Beta]

����

����������֪��beta��CAPMģ���к���������ڳ��������г��������ķ�����ۣ�risk premium���Ĵ�С�������г�ͨ�����г�Ͷ����ϣ�market portfolio�����г�ָ������market index fund������ʾ���г�ָ��ͨ��������ֵ��Ȩ��market capitalization weighted����������г�ָ�����ɰ�����ֵ��Ȩ��ָ����Ͷ����ϣ���õ���beta��Ϊsmart beta,�ֱ���Ϊalternative beta��exotic beta.��������Ϊ��Щ��ָ����Ȩ������ijЩ�����㷨�ó��ģ�����ȥ������ͨ����ֵ��ȨҪ��“����”Щ��

����

��������Ƚ����е��㷨�У�

����

������Ȩ�ؼ�Ȩ��Equal Weight, EW����

����

����

�����ȷ��ռ�Ȩ��Risk Parity�������Կ����ǵ��ڲ����ʺ�ĵ�Ȩ�أ�

����

����

�����ȷ��չ���Ȩ��Equal Risk Contribution ,ERC�������Կ����ǿ������ʲ��ر���֮��Э������risk parity:

����

����

������С�����Ȩ��Minimum Variance, MV��

����

��������������Ȩ��Maximum Diversification,MD��

����

��������ͼ��ʾ���������ң���Щ��Ȩ����Ҫ�IJ��������ӡ�ERC,MV,��MD������“robust risk parity”��Ϊ���ǰ�Э��������ڡ����ľ�ֵ-�����Ż�����mean-variance optimization����Ҫ֪��Ԥ�ڻر���������Э�����Ϊ���Ż���ͬʱʹ������С����Ԥ�ڻر���������������漰�����Ӷ����⣨Factor Alignment Problem, FAP���������л��ᵽ��smart beta����ֻ���Dz�������Э������ԣ����ǰ����ǿ���ֻ��ע���գ�risk-based��������עԤ�ڻر���return-based���IJ��ԡ�

����

����

����[����������ӣ�SDF]

����

������ʵ�ϣ�CAPMģ�����ʲ�����ģ�ͣ�asset pricing model����һ���Ƚ���������������Ϊ���������������ӣ�stochastic discount factor,SDF����CAPM�б�������г�Ͷ������������ˡ�

����

�������ʲ�����ģ�͵Ķ��壺p = E��mx�����κ��ʲ��ļ۸�������ֺ����ûر�������������x���ʲ���δ���Ļر���m���������������SDF.����Э����Ķ��壬���ǵõ���

����

����

�������ԣ��κ��ʲ��ļ۸���������������ֺ����ûر��������ټ���һ��������ۣ�risk premium��������������SDF��δ���ر���Э���

����

��������John Cochrane��˵������[3]����Ͷ���ߵ�״̬��‘��’��‘��’֮�֣�good vs. bad times����‘��’��״̬һ��ָ���˲Ƹ����ͣ������䷢����ԭ����������ڸ��˸�ծ���ߣ������뽵�͵ȵ���ɵġ���SDF�Ƕ������״̬‘��’ʱ��ָ�꣬״̬Խ‘��',ָ��Խ�ߡ����ڴ��ʲ���״̬’��‘ʱ���ر��ܸߣ��������Э����ͨ��Ϊ��������Ҫ���ǣ����һ���ʲ��Ļر������״̬�û��أ�����SDF�أ���������״̬��risk-neutral���������ļ۸�ֻ���������ʾ�����Э����Ϊ�㣩��

����

�������ǰ���ʽд��Ԥ�ڻر��ʣ�expected return������ʽ�����ֱ��Щ��

����

����

������һ���Ƶ��õ�Ԥ���ʲ��ر��ʵ�“beta����ʽ”:

����

����

�������仰˵������ֻ�ге�ϵͳ�Է��գ�systemic risk,��SDF��أ�����ȡ�����档����е���ϵͳ�Է��գ�idiosyncratic risk���������κ��洦��

����

�����ɴ˿ɼ���SDF���ú���Ҫ��������ֻ�����������С�����ǧ���ټƵ�����ʵ������Ѱ�����Ʒ������ν�ķ������ӣ�risk factor�������ԣ�����Ҳ����������Ϊ�����dzе��ģ�ϵͳ�ԣ�����Խ��������״̬’��‘ʱ������Ϊ���������ӷ�����ۣ�factor risk premium��ҲԽ��������״̬’��‘ʱ�����߷��յ��ʲ��������㹻�ߵ�Ԥ�ڻر��ʣ����㹻�͵ļ۸�����������������������

����

����[������ģ��]

����

��������������CAPM�м���SDFֻ���г�Ͷ����ϻر��йأ������г�Ͷ�������CAPM��Ψһ�����ӡ��ڴ˻����ϣ�����Ҳ���Խ�һ������SDF��������������أ�

����

����

�����ɴ˵õ�������ģ�͡����Ӳ�ͬ����Ͷ����״̬’��‘ʱ�Ķ���Ҳ��ͬ���ɴ˳е��ķ��ճ����Լ���õ����Ҳ�ͬ��Fama-French������ģ���Ƕ�����ģ���еľ��������ŵ������Gene Fama��Dartmouth��ѧ����Ken Frenchͨ���Դ�����Ʊ��ijЩ��ͬ��������ɸѡ���Ӷ��õ��б��ڴ������ӵ����������ӣ���ģ���ֵ��HML,SMB���������������ģ�͡����ģ��ǡ���ܺܺõؽ���Ʊ��Ԥ�ڻر�����������ģ���ּ����˶������ӣ�momentum,��[4]�������������ģ�͡��ӽṹ�Ͻ�������Stephen Ross����������������ۣ�arbitrage pricing theory�����ơ�Ψһ��ͬ���ǣ�APTֱ�Ӵ�ͳ�ƵIJ������֣������ʲ��ر��ʿ�����һϵ�����ӱ�ʾ��

����

����[�������ӵ��ʲ����ò���]

����

����ǰ�憪���˵����ô�࣬��ֻ��ǿ�����ӵ���Ҫ�ԡ���Ҫָ�����ǣ��������ᵽ�Ĺ����ʲ�����ģ����������Ӳ�ֻ�����ڹ�Ʊ�г��������ʺ��κ��ʲ����ʱ��г���������ô˵���������Ӳ����ʲ�֮�������ĸ���ԭ���ʲ�����ʵ���������ӵ����á�

����

�������ǿ��Ѹ����ʲ���������ʳ��Ѹ������ӱ�������Ӫ��������ά���ء���������˵�����Ǽȿ���ͨ����ȡ��ͬʳ������ò�ͬά���أ�Ҳ����ͨ��ֱ�ӷ���ά�������������Ӫ�������磬Ϊ�����ƽ��������Ǽ����Զ�Թ��⨺��ң���ݮ�ȸ���ά����B1��ʳ�Ҳ����ֱ�ӷ���ά����B1ҩƬ��

����

������ͬijһʳ�ﺬ�ж���Ӫ��һ�������벢����ijһ���ʲ����ܻ������ͬ�����ӷ��ճ��ڣ�factor risk exposure�������磬������NASDAQ���еİٶȣ����Ĺ�Ʊ�۸����˿Ƽ����ķ��գ�Ҳ��������С���ķ��գ����⣬���ڹ�˾���ܲ����й��������������й����÷�չ�ķ��ա���Ȼ�������ܰ���һЩ����δ֪���ա���Ҳ�Ƕ�����ģ�����ʲ�����������performance assessment���ľ��衣

����

����ͬ���������������ֻ��Ҫij��һ���գ���ͬά����B1ҩƬ�����Ǿ�Ҫ����ѡȡ�ʲ����ﵽ��Ŀ�ġ��������ᵽ��Fama-French������ģ���У�Fama��FrenchΪ���Ǻܺõ�չʾ����ζԴ�����Ʊ����ɸѡ���Ѿ��й��ԵĶ�֧��Ʊ�����һ�𣬹��������Ҫ�����ӣ�factor mimicking portfolio�������Ǹ��ݲ�ͬ�ķ���ƫ��ѡ��ͬ���ӣ��Ի�ò�ͬ�����ӷ��ճ��ڴӶ�ȡ��ͬ�����ӷ�����ۣ����磬�������ӣ�������ָ������[4],[5]���ȵȡ�

����

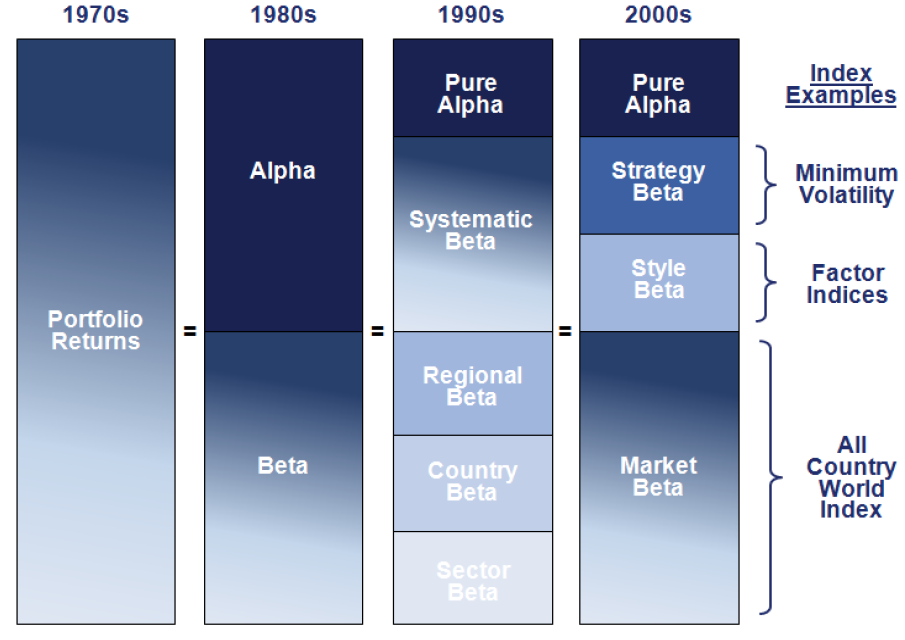

����������η����µ����õķ������ӣ����ڱ������۷�Χ�ڡ���������ͼչʾ���ʲ����ò��Եķ�չ�������·������ӵķ����ܲ��ɷ֡���Щ�����������ѱ����ڹ㷺Ӧ����Ͷ�����ˡ�

��������

����70��������ǿ�ʼ��Ͷ�������������Ͷ�ʹ����У�active management����

����

����80������г�ָ�����������ʹ���Ǹ��ӱ�������۵�Ͷ�������г�����ΪCAPMģ����������ʶ��ֻ�ге�ϵͳ�Է��գ�systemic risk������ȡ�����棬����ռ�����Ĵ�С��beta������������Щ�г�����ر�����alpha��������

����

����90��������Dz��پ������г������һ���ӣ�APT��Barra������ģ������������ѡ�����ӵķ�Χ�����а������ҵ������ӣ���ҵ���ӣ�������ӵȣ�����Barraģ�ͣ���[6]����

����

����2000��֮�����Ƕ����ӵ���ʶ����չ�����������������������ӡ����磬Fama-French�����Ӽ�Carhart������ģ���еĹ�ģ����ֵ���Ͷ������ӡ��µ������ֱ���carry,�Ͳ����ʣ������ԣ�liquidity�������������ӣ��Լ��������ܵ�smart beta���Եȡ�����Ҫ���ǣ�������ʶ��֮ǰ������Ϊ��alpha,�����кܴ�һ�����ǷǴ�ͳ��beta.��Щҵ����ʿ����Щbeta��װ��alpha��������sell beta as alpha,������“����Ͷ��”���֣���

����

��������ETF�����У������ܹ�Խ��Խ����ؽӴ�����ͬ���Ӳ�ֱ��Ӧ����Ͷ���У�������Ӧ���ڱ���Ͷ���С���Գ���𣬹�ͬ�����ڻ�����ȣ�ETF���ŵ��Ǹ������ɱ����ͣ������г����ż����͡�һЩ���ܻ�ӭ������ETF��smart beta ETF������RSP�����ն�500��ȨETF����SPLV�����ն�500�Ͳ�����ETF����FNDB��Schwab����������ָ��ETF���ȵȡ�

����

����[ȫ���ʽͶ����ϣ�All-weather Portfolio��]

����

�����������ᵽ�˺�����ӣ�macro factors�����Ͳ��ò���һ����֮�йص��ʲ����ò��ԣ�ȫ���ʽͶ����ϣ�All-weather Portfolio�����˲���������֪���Գ����Bridgewater�ĸ�����Ray Dalio�����о��ijɹ�������Ĺ۵��ǽ�������ӣ������龰��economic scenario�������������ᵽ�ĵȷ���Ȩ�أ�risk parity�������һ��

����

��������������ʲ��ر�֮�������Ժܵͣ��������ڶ��ڣ���ʹ�þ����龰�����ڳ���Ͷ�����ֲ�������㡣���⣬����һ��Ͷ���߲�ϲ����Ǯ��Ͷ�ʣ�leverage aversion�����������Ͷ������й�Ʊ�ȸ߷����ʲ���Ȩ�ظ��������е�����ֵ��ʹ�õȷ���Ȩ�ؿ��Ծ�����һƫ�

����

����������������Ҫ������Ǿ���������ͨ�����ͣ����ɴ˶������־����龰����1����������������ͨ��������2����������������ͨ���½���3�����������½���ͨ��������4�����������½���ͨ���½���Ȼ����ʷ�������ҳ��ʲ��۸�ı仯����Щ�����龰�Ĺ�ϵ���Ӷ�ȷ����Ͷ�ʵ��ʲ��Լ���Ӧ��Ȩ�أ�ʹ��Ͷ�������ÿ�������龰�з��䵽�ķ�����ȣ�����ͼ��ʾ��������������ʱ������ƣ���Ͷ������ܹ�����ס���ֺ�۷��յij����“ȫ���ʽ”�������ɴ˶�����

����

����

����������ȫ���ʽͶ�������2013��������ЩС�鷳���ڱ��ն�500ָ������30%������£�Ray Dalio���µ�ȫ���ʽͶ����ϻ���Ļر���Ϊ-3.9%.���ǣ�ȫ���ʽͶ���������Ҳ���������� .������Ϊ�ʲ����õ���Ҫ����֮һ���ǰ�������Ͷ���ߵIJƸ����������ա��������ɢ���յ�����Ҫ�ڳ���Ͷ���в������ֳ��������Dz�Ӧ��̫������ڵ�ʧ���������л��ᵽ��

����

����[Ү³ģʽ Yale Model]

����

����Ү³��ѧ��������Yale Endowment����������ͬ���г��ڰ��˵�Ͷ�ʱ��֣���[7]�����Ѿ�����Ϊ���ʲ�������ҵ��һ�����������Ү³ģʽ��Yale Model������Ͷ����ϣ�Ivy Portfolio����Ү³ģʽ֮������ȡ�ò��������棬��Ҫ��������������Ͷ�ʣ�alternative investment���еĸ����ã���������˽ļ���𣬶Գ���𣬷����ʱ���venture capital�������ز��ȡ�����������ռ����Ͷ����ϵı��ظߴ�60%����[7]����Ү³�����������90����Ϳ�ʼͶ�ʵ�ʱ�ľ�����ɫ�ʵ�˽ļ����ͶԳ�����ˡ���Щ������ص��Ƿ����ʽ�Ͷ�����ż��ߣ�������������˵����Դ�ڼ�ֵ���Ӻ͵����������ӣ���[8],[9]����

����

������Ȼ����Щ���Ӹ�Ү³��������˿ɹ۵Ļر�������08����Σ���У��������ǵĿֻ������ۣ����������ʲ��ش��˸û��𡣴�������������������������ᵽ������Ͷ�ʵ����ԣ������dzе��ģ�ϵͳ�ԣ�����Խ��������״̬’��‘ʱ������Ϊ���������ӷ�����ۣ�factor risk premium��ҲԽ��������״̬’��‘ʱ����

����

����Ȼ��08����Σ�������ڱ��ն�500�Ŵ��¸ߵ�����£�Ү³������ʲ�ʼ��û�г���08�����ߵ㡣һ������Ҫ��ԭ������ΪҮ³����ijɹ�ģʽ��ʼ���������Ͻ������ģ��С�Ĵ�ѧ��������Ч�£�������������Ͷ���еķ�����۴�����١�Ү³���������걨��Ҳ��������һ�㣨��[10]��������������������Ͷ�ʱ����϶�ͬ�б����������ƣ���ɹ��Ĺؼ��������ܹ��ҵ�������Ļ�����������Ͷ�ʣ��������걨��Ҳ�ᵽ�ˡ���ϧ���ǣ���Щ������Ļ������еĴֶ��Ѳ������µ��ʽ���ˣ�����ɹ��Ĺؼ�ֻ������Ү³�Լ����������˸��ơ�

����

�����ɴ˿ɼ���Ү³�����ڿ�Ԥ����δ���Կ��ܼ������������ҵ��������Ϊһ���ѱ���������Ϥ��Ͷ��ģʽ�������ڶ��������ܻԻ͡�

����

����[����Ͷ�ʲ�����]

����

��������Ү³����ijɹ�����Щ���ղ�Ϊ��֪������Ͷ�ʣ�alternative investment��Ҳ�ƿ����������ص���ɴ�������еĶԳ����Ϊ����ɨä����[11],[12]������ر�����������������������о�����

����

�����о������ʾ�Գ����Ļر����ṩ��alpha�dz����ޣ����кܴ�һ���������Ը���beta,����һ������ר���������������[13]������ȥ�������ǻ��𣬴ֶԳ������ȡ�ûر���һ����Ҫԭ������Ϊ�������ṩ���з��յĶԳ壨protection on downside risk����ǡǡ�෴��������Ϊ�������г����е�ʱ��ر��㹻��⣬Ҳ����˵���Ƕ�β�����գ�tail risk���ij��ںܴ�[14],[15]������������֮ǰ����֪��̫һ��������������Ͷ�ʵ�������

����

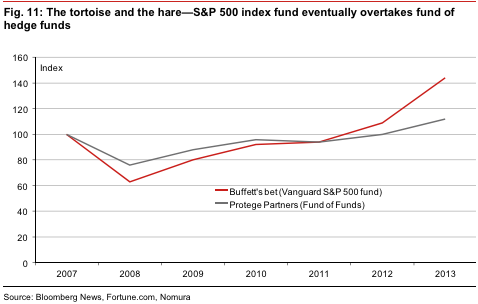

������ҿ��ܶ�֪������ͷ���������Ͷ�ʹ�˾Protege Partners֮���ʮ���Լ�ɡ��ͷ�����2008������Է����˵“an index fund will beat a fund of hedge funds over ten years”.�ǵ�ĿǰΪֹ��2014�꣩��������أ���“����”�߰���������һ���Ƚϣ���[24]�������ְͷ��ؽ����Ͷ����ʱ���ȣ�����ͼ����

����

����

������һ�����о����֣�������ǰ�ָ�����ܸ˲���ȡ���ã����Ǿ�Ȼ�õ�����Գ����ͬ�������棡������ͼ��

����

������һ���棬�����Ҫ�õ�˽ļ����Ļر�������ֻ�����Ӹܸ˲���ȡ���ü��ɡ��ɴ˿ɼ�������Ͷ����ҵ��������֪��beta����alpha��������Ȼ�������������о��IJ������룬���Ƕ�����Ͷ�ʵ�����ҲԽ��Խ��̡�����Ͷ���ѱ�ò������ࡣ

����

����[��������Smart Beta]

����

�������˽����������ʲ�֮��Ĺ�ϵ����������������������һ��Smart Beta���ԣ����������Dz������ر�֮���أ��ش��Ƿġ�

����

�����о���ʾ��ЩSmart Beta������ʵ����ijЩ���ӵ���ϣ���[16]�������磬��Ȩ�ؼ�Ȩ��ƫ���ڹ�ģ���ӡ�������������⣬��Ϊ���ּ�Ȩ��ʹС�̹ɻ������̹�ͬ����Ȩ�ء��ֱ��磬��С�����Ȩ��ƫ���ڵ�beta������Ͳ��������ӡ�Ȼ�����ȷ��ռ�Ȩ����ȷ��չ���Ȩ����ƫ���ڵ�beta���Ӻ�ģ���ӡ�

����

��������ͼ��ʾ��Smart Beta�������������ᵽ���������Ӳ���ͬ��һ����ֵ-�������ڣ��������������ᵽ�ģ�Smart Beta���Ե����ص��Ƿ��գ����������Ӳ��Ե����ص���Ԥ�ڻر���risk-based vs. return-based��������������Ч�������Ƶģ�������ijЩ����ƫ��factor tilt����

����

������15��

����

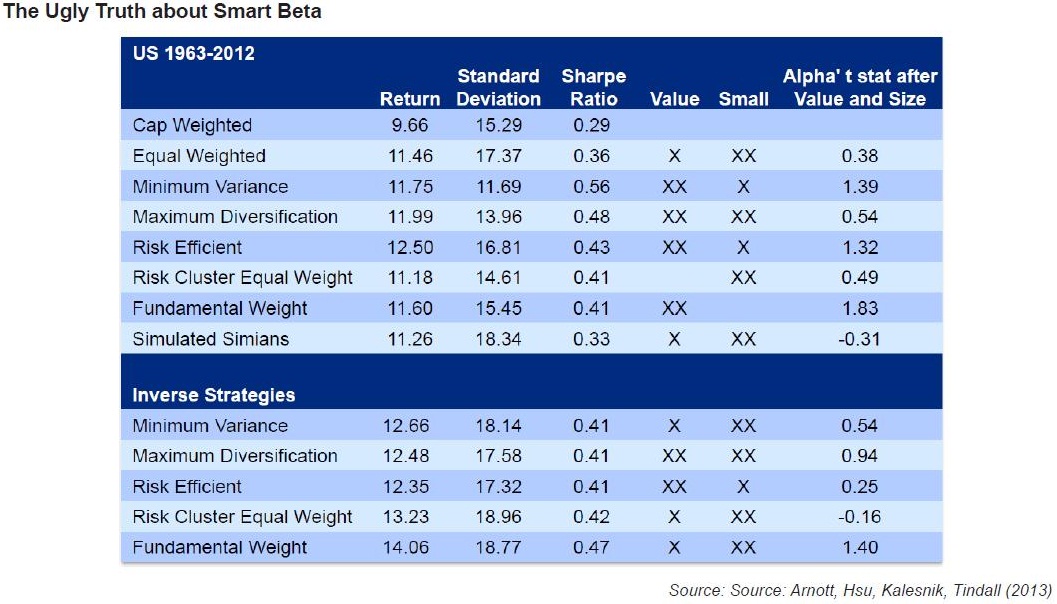

�������������벻�����ǣ���Smart Beta���÷�������IJ��Ծ�ȻҲ��Ǯ����[17]��������ԭ��ԭ����Щ��������Ծ�ƫ���ģ���ֵ���ӡ���ʹ�����Ͷ����ϣ�random portfolio,��������“����������ѡ�ɷ�”,�ڡ����������֡�һ�����Ŵα��ἰ����[18]��Ҳ�����Ƶ�����ƫ��factor tilt,��ͼ��ʾ�����ɴ˿ɼ���Smart Beta��������Ӯ���̾Ͳ���Ϊ���ˣ���Ϊ���dzе���һ�������ӷ��ա�

����

����

������Ȼ̸���˾�ֵ-�����Ż���ܣ������˳����һ�����Ӷ������⣨Factor Alignment Problem����������ij�������Ϊ�ھ�ֵ-�����Ż����е�Ԥ�ڻر����������Ż������Լ��������optimization constraints�����������ص�������ʱ������ͬ��misalignment�������磬��Ԥ��Ԥ�ڻر���ʹ�õ����ӿ����ڷ���ģ����û�б�ʹ�õ��������������Ż��㷨ʱ��������������⣬��Ϊ���ǿ��ܵ����Dz������ӵķ��գ��Ӷ���ʹԤ�ڻر���Ĺ����У��߹��������ģ���ص��Dz������ӵ�Ԥ�ڻر�����[19]�������ҵ��ǣ�Smart Beta���Ժ��������Ӳ��Զ�ֻ���ؾ�ֵ-�����Ż����е�һ���֣��Ӷ������˴����⡣

����

������ȻSmart Beta����ֻ����ͨ���������ã���������ܻ�ӭ�����ĵ���������Ϊ��Ҫԭ�������м�������1����������QE��������˹̶��������ʲ��Ļر���ʹ��Ͷ���߲��ò�Ѱ������Ͷ���ŵ����������棬��2��08����Σ���еĿֻź�֮����������QE��Ӱ�����г��Ը����ʲ�����ʵ���۹��ܣ��ʲ����ʲ���ԭ�е���ϵ�����ˡ�ȡ����֮���ǣ����ʲ��������������Ļ����������衣“risk-on/off”ģʽʹ�ô�ͳ���ʲ���ɢ��Ͷ�ʣ�diversification��ʧ���ˡ���3��Ͷ��������Ȼ��08����Σ��ʱ�Ƹ������ˮ�������£����Ա����ʲ���Ԥ�ڻر������Ǹ�ע�ط��յĿ��ƣ���ƫ���ܿ��Ʒ��յIJ��ԣ���4��08����Σ����Ͷ����ϣ����Ͷ���м�����Ϊ���ݵ����أ���ƫ�����ȸߣ�ԭ����Ͷ�ʲ�Ʒ����5������ijЩ�㷨����������Ͷ�ʲ��ԣ�rule-based strategy�����Դ������������Ϊ�ϵ�ƫ�behaviour bias������ɵ���ʧ����6����ͳ�ĶԳ�����ͬ����ĸ߷���һֱ����ڸ����

����

������ˣ���Щ������ȷ���ɱ����ͣ��ҿ���ȥ�ܿ��Ʒ��յ�Smart Beta�����ھ������İ�װ��Ѹ���ܵ��˴��ڵ�����Ŀǰ�����Ž����г����ʽ�Ļ���Ͷ���ߣ�institutional investors�����������ϻ��𣬴�ѧ���������ʲ�������˾�����չ�˾�ȶ������������չ��������ƶ�����Ͷ�������Ӱ����Զ��

����

����[�г������ӷ������]

����

������Ȼ����Ͷ���������ŵ㣬���ǣ�����û���κ����ۿ��Ա�֤ijһ�����Ӳ��Կ���ʼ����Ӯ�г���

����

������ʵ�ϣ����Ǿ��������������������Σ�ijһ�����Ի��ʲ���ijһ��ʱ���ڵı��ֳ��������������г���ͨ��ý��ı�����ҵ��רҵ��ʿ�İ�װ����ͨͶ���������̶�������֮���͡����ǣ���Щ�����ж�Ӧ���ʲ��۸���ʽ�ر�̧�ߣ�Ԥ�ڻر�������ͣ�ֱ����ĭ���ѣ����»ع鳤�ھ���Ϊֹ�����������ӱȱȽ��ǣ�����90�����������Ʊ���ԣ�08����Σ��ǰ�������г����ԣ�Σ����Ļƽ𣬵Ͳ����ʲ��ԣ��߹�Ϣ���Եȵȡ�

����

����Ͷ���߳����ʲ�ʱ��Ϊ�����˷������ӲŻ�õ�������ۣ����Բ����������е���ijһ��ϵͳ�Է��գ�����֪�������������ʱ��䶯�ģ�time varying�������Dz�֪����ʱ�ܹ��õ���������Ҳ��Ϊʲô����ͷ��ز��Ϲ������Dz�Ҫ����һʱ�ĵ�ʧҲ��Ҫ����ı�Ͷ�ʷ��Ҫ������Ͷ�ʡ�ֻ�����������۲������Ǵ�����¼����ͷ��ر��˾�����������ľ�����֤������������ȷ�ԡ���������ö�����ӹ����һ��Ͷ����ϣ����ǾͿ�����������֮���ȶ��ĵ����Ե��ŵ���з�ɢ��Ͷ�ʣ��Ա������������Ӳ��Գ��ֵ���ʧ�����������Գ����AQR����������������ӵ���Щ�ŵ㹹��Ͷ����ϲ�ȡ���˳־��Ҳ��������棨��[20]����

����

�����г��Ǹ������Ϸ��zero-sum game�����κ������г���Ͷ�ʣ��ض���һ����֮��Ӧ�ķ���Ͷ�ʣ��������ڳ��ڶ����ع鵽�г������̬�ľ�����ϣ�equilibrium�����κ�����Ӯ�г���Ͷ�ʲ��ԣ��������Ӳ��ԣ���ʱ���Եȣ�ֻ������һ�����ˣ���Ϊ����Ҫ��һ�����˷��������֧�����ǡ�����г��ڵĴ��˶�����ͬһ�ֲ��ԣ����µ��г��������γ��ˣ�Ͷ�ʲ���Ҳ��ʧȥ�����塣��Ҳ��Ϊʲô�����Գ�������ڵ�����Ͷ���ڱ�������Ϥ���ʧȥ�����յĹ��

����

�������˵�������г��ϴ������ʽ�����ָ������ͱ���Ͷ�ʲ��ԣ�����Ͷ�ʵĽ����ٻᵼ���г�ʧȥ�����ʲ���ʵ��ֵ�Ĺ��ܡ��ҵ�����ô��Ϊ����Ϊ�ӱ����ķ����������˽��ˣ�ֻ�г��ڳ��������г�Ͷ����ϲ��������ı���Ͷ�ʡ�����֮������������г�Ȩ�ؼ�Ȩ�IJ��Ի�ָ����������Ͷ�ʣ���Ϊ���Ƕ�����ijЩ���ӵ�ƫ��Ϊ�˱�����Щ���ӳ��ڣ�����Ҫ���ڵ������ؽ�����ƽ�������rebalance,��ʼ�ճ��ж�ij������ƫ����ǿ���ʲ�������ƫ���������ʲ�����ֻ����������Ͷ�ʵĿ���Ȩ����Ͷ���߶���ָ����ETF������˾���������Σ�����Ͷ�������г��еĴ������

����

������һ���棬��ͳ�����ϵ�����Ͷ�ʣ�������ͬ���𣬶Գ���𣩴ӳ�Զ����������ʧ����������Ͷ�ʵı��ֲ������⣬�շ�Ҳ�ϸߡ�����ͼ��ʾ���Դ����Գ��������ˮƽ��ָ��HFRX�Ѿ�����ʮ��������ɹ�Ʊ��ծȯ��ɵļ�Ͷ������ˡ�

����

����

��������Ͷ�����Ǽ�ϣ���ڽ����ܹ�ѡ��������Ļ���������Ӯ����Ͷ�ʣ���������Ͷ�ʵIJ�����Խ�٣�����Ӯ�ĸ���Խ����ˣ�Ͷ��������Ȼ�������Լ�������Ͷ�ʲ�λ������һЩ�½�����[21],[22]����Ͷ���ߵ�����������ľ�����ʵ�Ǿ�������˼���������ġ�

����

�������������Ͷ���뱻��Ͷ��֮������˳��ı�֤��ϵ�������ڼ�������£��ʲ��ļ۸�ӳ��������Ϣ����ô���Ǿ�û�ж���ȥ����Ѱ���µ���Ϣ����Ҷ�����������Ϣ�Ľ���������г�û����Ϣ����ô����ʱ������Ѱ������Ϣ�Ϳ���ռ���Ȼ����˹�ϵ���Կ����Ƕ���Ч�г���˵��EMH����һ��ע�⡣���ԣ���ȫ��Ч���г��Dz��ȶ��ľ���㣬��Զ�����ܴﵽ���г�ʼ�մ��ڰ�informative ��uninformative��״̬�����ߵ���������ȡ������Ϣ�ijɱ����г������Ľṹ����[23]�������磬�����й������������г��У���������ԭ��ʹ�û����Ϣ�ijɱ��ϸߣ��Ӷ�ʹ����Ͷ���߸�����ȡ�ýϸߵĻر��������������г��IJ������ƣ������Ϣ�ijɱ����ͣ�Խ��Խ���Ͷ������뵽����Ͷ�ʵ���Ӫ�С�

����

����[����]

����

�����ܶ���֮���������Ӳ����ʲ�֮�������ĸ���ԭ�����������ʲ���ijЩ��ͬ�������ʲ����õ�ʵ�������ӵ����á����ģ���ʲ�����Ͷ�ʺ��Ѳ��漰��ijЩ���ӳ��ڣ����ң�����Ͷ�ʵ����Ի�ϼ��������ھ��µ����ӡ������ʲ��������۵IJ��Ϸ�չ�����Dz�֪����beta��Խ��Խ�١�

����

����[�����]

����

����[1] Fund: The rise of smart beta

����[2] ����Ͷ��--����ͨ�˵�������

����[3] John Cochrane, Asset Pricing, 1999, Chapter 1 and 2

����[4] [ԭ��] dz���������ӣ�����Matlab/SAS����������85ƪ��ȫ����ѣ�

����[5] ��ѹ���ϵ�С�ָ��Ͷ���·��� The Fundamental Index: A Better Way to Invest

����[6] Barra ģ��

����[7] ����������ǮҮ³���������������ʲ����õ�

����[8] Mladina and Colye, “Yale's Endowment Returns: Manager Skill or Risk Exposure?”, The Journal of Wealth Management, Summer 2010

����[9] Franzoni et al, “Private Equity Performance and Liquidity Risk”, August 2011

����[10] 2013 The Yale Endowment - Yale Investments Office

����[11] ���Ƽ���һ�Ķ��������Գ������ҵ

����[12] �Գ����ɨä��

����[13] ��θ��ƶԳ����ijɹ���

����[14] Baele et al, “Flights to safety”, Finance and Economics Discussion Series, Federal Reserve Board, 2014

����15] Jiang and Kelly, “Tail Risk and Hedge Fund Returns”, Chicago Booth Paper No. 12-44, November, 2012

����[16] Melas and Kang, “Applications of Systematic Indices in the Investment Process”, Journal of Indices, August 2010

����[17] Arnott et al, “The Surprising Alpha From Malkiel's Monkey and Upside-Down Strategies”, The Journal of Portfolio Management, Summer 2013

����[18] ��ѹ���ϵ�С������������飺A Random Walk Down Wall Street ��2011��

����[19] Ceria et al, “Factor Alignment Problems and Quantitative Portfolio Management”, The Journal of Portfolio Management, Winter 2012

����[20] [ר��ϵ��] ����˹��־��Forbes����������֪���Գ����AQR��ʤ���ײ��ԣ�

����[21] Pastor and Stambough, “On the Size of Active Management Industry”, January 2010[22] ���ָ������ı��ָ��ã�Ϊʲô����ʽ�����������ܻ�ӭ�أ�

����[23] Grossman and Stiglitz, “On the Impossibility of Informationally Efficient Markets”, American Economic Review, 1980[24] “The Hare Gets Rich While You Don't. Back the Passive Tortoise”, Nomura Research Report, 2014

�����ϲο�δע�������Ķ������˴���̳��