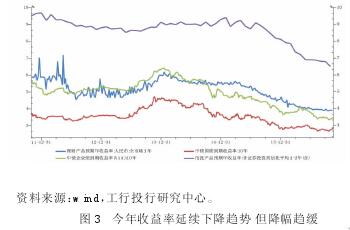

从 2014 年下半年开始,全球利率水平就持续下降一直延续至今,根本原因是全球经济持续放缓,大宗商品价格大跌带来通缩压力加重,全球央行加码货币宽松政策,甚至日本和欧洲等地区实现了负利率政策,导致大规模长端国债收益率转负,给资产配置带来严重挑战,全球“资产荒”更加严重。中国在此背景下也经历了收益率水平的持续下降,一方面是受海外环境影响,另一方面也是实体经济投资回报率持续下降的表现(见图 3)。

投资收益率的下降却利好债券市场,利率债在经历了过去两年牛市之后,2016 年前十个月依然有所表现,但上涨势头明显放缓。11 月份特朗普当选后,市场预期美国政府将执行“再通胀”政策,欧美国债利率大幅回升,国内的利率水平也跟随国际市场出现回升迹象。

特朗普虽然提出了加大财政赤字和基础设施投资的政策组合,但我们认为在政府大幅减税背景下,项目资金如何筹措、私人企业能否参与均是难题。美国目前的经济基础并不支持利率水平的持续回升。美联储 2017 年的加息政策依然会是渐进式的。

我国相比于欧美利率水平还有继续下降的空间,关键在于货币政策时点的选择。我们认为 2016 年 8 月份之后央行的货币政策转向谨慎,目前中性的货币政策会延续至2017 年二季度。

(三)房地产:市场将会降温 投资价值下降

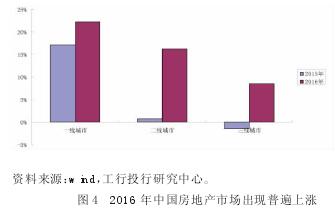

2015 年开始全国房地产市场进入了景气显着回暖的阶段,尤其是一线地产价格涨幅惊人。但是 2015 年二线和三线城市涨幅并不明显,甚至还在下降过程中。也就说2015 年的房地产市场是显着分化的。进入 2016 年情况发生明显变化,出现了房地产市场的普遍回暖,二三线城市也跟随一线城市大幅上涨,部分二、三线城市涨幅也很惊人。除了流动性宽松和资产荒的背景之外,中央的去库存政策以及居民加杠杆成为推动今年房价普遍上涨的根本原因,尤其目前银行体系的新增贷款中居民中长期贷款占比高达七成。

从具体城市涨幅来看,除一线城市之外,涨幅较高的一般是一线城市周边地区,尤其是京津冀、长三角和珠三角,如保定、廊坊、南京、杭州等。二是人口流入特别是青年人口流入较快的城市,比如深圳、厦门、杭州、南京等。三是新经济占比比较高的地区,房价涨幅较为明显。影响城市房价分化的一是核心城市群的辐射效应,二是人口尤其青年人口流动,三是产业结构的影响(见图 4)。

经历了两年的景气回升之后,我们认为 2017 年房地产市场将进入整体降温阶段,主要原因就是因为前期房价涨幅过大,宏观政策已经开始转向,对房地产市场将产生负面影响。

我们认为明年房地产的投资价值将会下降,但并不认为房地产市场会出现系统性风险,一方面是因为货币政策目前是微调,并不会显着收紧,如果房地产降温,货币政策反而有继续宽松的可能。另一方面在去库存政策的影响下,土地供应面积从 2014 年就开始下降,持续了三年,三四线城市供应过剩的压力得到缓解,而一线城市和部分二线城市供需矛盾更加紧张,基本面情况的好转有助于降低风险。

总结起来,我们认为经过了两年景气回升的房地产市场将在明年进入回落期,投资价值已经下降。一、二、三线城市齐涨的局面可能无法持续,尤其三、四线城市可能再次面临价格回落的风险,投资领域回归一线城市和核心地区。

(四)大宗商品:繁华之后归平凡

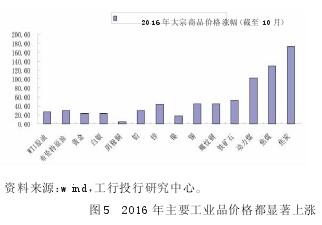

经历了连续两年的大幅下跌之后,今年大宗商品价格经历了显着的上涨,尤其工业品价格涨幅惊人。一是由于供给端收缩,二是由于需求端略有改善,2016 年全球经济有所复苏,尤其是中国为代表的新兴市场国家出现改善,三是美联储加息进程显着慢于预期,美元指数高位回落,为大宗商品价格上涨提供了有利条件。

从分品种情况来看,金融属性强,和海外经济关联性较强的龙头品种涨幅并不是很大,比如铜、黄金和原油等,但是金融属性较弱尤其和中国去产能相关的黑色系品种涨幅惊人。

展望 2017 年,我们认为整体上大宗商品继续上涨的空间有限。从基本面来看,我们认为全球经济和通胀水平并不会发生明显改善,虽然特朗普上任后宣布推行了一系列刺激经济增长的方案,但核心的思路就是两个,一是税收改革,改善企业利润,推动海外资本回流;二是大规模的基础设施建设,刺激内需。但在政府大幅减税背景下,项目资金从何而来就成为问题,私人企业能否参与也是未知数,我们认为基建投资的进度可能慢于预期(见图 5)。

同时 2017 年中国的经济也有继续下滑的压力,一方面房地产市场将会逐步降温,房地产投资和新开工增速将会下降,另一方面是去杠杆背景下,融资和债务监管也在加强。另外我们认为美元经历了一年时间的调整之后,有可能再次进入上升通道。

从结构上看,今年暴涨的黑色系品种很可能面临价格下跌的风险,2016 年黑色系品种大涨的主要原因在于供需失衡。而 2017 年这种情况将会明显变化,一是终端需求可能放缓,二是中游尤其是钢铁行业的去产能将会提速,将对焦煤、焦炭、铁矿石等上游原材料形成挤压。再考虑到监管层对于价格管控已经明显增强,预计 2017 年黑色系品种将会面临下跌的风险。

相对的,我们认为金融属性较强和海外经济相关性更高的龙头品种表现会好于其他品种,主要原因在于特朗普上台之后,执行了美国优先的政策,欧美经济会有所改善的机会,而新兴市场国家包括中国将会受压。原油可能会有低吸机会,最主要的原因是沙特已经改变了压低油价的政策,希望通过国际合作来提高价格,这为原油价格提供了底部支撑。另一方面从历史上看原油价格变化总是滞后于工业品。