第2章 国际石油公司全球费用分摊机制研究

2.1.国际石油公司管理模式发展

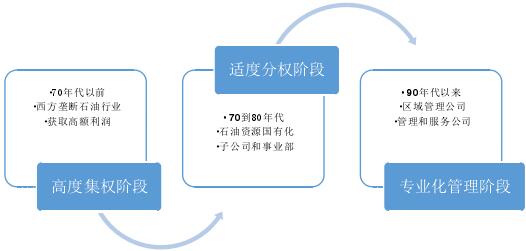

随着国际市场资源获取难易程度和原油价格的变化,国际石油公司的管理模式经历了多次调整。主要可以概括为以下三阶段,如图 2-1 所示。

图 2-1 国际石油公司管理模式发展阶段

第一阶段为高度集权阶段:二十世纪七十年代以前,西方大型石油公司利用租让制在垄断产油国的油气资源的同时获得了巨额利润,其管理模式一般沿袭高度集权的职能制。

第二阶段为适度分权阶段:七十年代到八十年代中期,国际油价大幅飙升,为开拓盈利空间,国际石油公司普遍实施多样化经营,设立多个从事不同业务的子公司和事业部,实行适度的分权管理。

第三阶段为专业化管理阶段:九十年代以前,壳牌公司率先实行全球地区管理,设立五大区域业务管理公司和十一个服务公司。九十年代中期以来,在全球化和信息化的推动下,国际石油公司普遍转向采用全球产品组织结构,设立专门管理某一项业务或产品的管理和服务公司,实施专业化管理。

伴随着管理模式向专业化管理阶段的转变,国际石油公司下设的管理和服务公司进一步精干化并向服务和支持职能转变。国际石油公司增强管理和服务职能主要基于以下原因:(1)通过总部集中服务,帮助海外机构及时解决它们自身无力承担和解决的问题; (2)整合总部资源,实现信息、技术等资源的共享,减少重复建设; (3)推进分权经营;(4)提高管理效率等,参见图2-2。

图 2-2 国际石油公司增强管理职能及服务职能原因分布

综上,中国石油公司应处于国际油公司管理模式演化中的适度分权阶段,即由总部集中解决海外机构自身无力承担和解决的问题,并力图实现资源共享,减少重复建设,同时各海外项目机构在总部的指导和协调下,独立承担在项目所在国的勘探开发任务,并承担相应核算和考核。现阶段,中国石油公司由总部兼任服务职能,尚未实现向专业化管理阶段的转变。

2.2 全球费用分摊机制的对比研究

费用分摊是一项长期和系统的复杂工作,机制构建的初始阶段需要付出必要的成本,而且势在必行。部分国际石油公司已经充分预见到全球费用分摊机制构建的必然性和复杂性,并作出了各种相关的和有建设性意义的尝试。各种实践证实,将费用分摊机制的构建系统化规范化,可以实现长期而持续的经济效益和社会效益。

国际石油公司的全球费用分摊方法不尽相同,一般而言,常见的方法有:

方法一、固定费率法。通过石油合同或投资协议,按投资额一定比例或者其他标准收取上级管理费,主要适用于财务、法律、人事、安全等一般管理性服务。

方法二、写时法。将特定技术人员的工作时间分类归总,乘以相应的人员费率,得到应向费用中心分摊的数额,主要适用技术支持服务。

方法三、要素分摊法。根据服务性质分别采取不同的分摊要素(AllocationKey),如:(1)成果类:如产品的重量、体积、产量、产值等;(2)消耗类:如投入外派员工数量、机器工时、投资额等;(3)定额类:如 IT 端口数、SAP 账号数等。

综合考虑各个国际石油公司费用分摊机制的特点和具体实施情况,中国石油公司在率先尝试全球费用分摊机制构建且最具代表性的石油公司中先选择了壳牌公司和道达尔公司作为全球费用分摊机制的对比研究对象。

在组织架构方面:中国石油公司采用集中结构,即总部兼为服务公司,直接或者通过中间控股公司间接控制项目公司;壳牌公司采用交叉结构,即在母公司和服务公司/物流贸易公司间设立中间控股公司;道达尔公司则采用更为直接的垂直结构,即在上、中、下游各自设立服务公司。

在总部费用分类和分摊方式方面:壳牌公司将费用按直接服务和间接服务进行分类,并根据其特性分别通过写时制和分摊因子方式进行分摊;道达尔公司则对总部费用进行了更细致的分类,包括管理、支持性服务和运营性服务,除运营服务类别下的直接服务费用通过写时制分摊外,多数费用通过分摊因子方式进行分摊。关于最优的费用分摊方法,行业内尚无统一定论,各种费用分摊方式更多的是在具体实践过程中不断完善的。

考虑到中国石油公司兼有投资和管理功能,可以首先在费用池中剔除与海外公司运营无关联的股东活动等相关费用,将剩下的可分摊费用按照服务类型的不同归为直接费用和间接费用,并最终分别通过写时制(其中对直接费用中的代垫性质费用直接下沉至项目公司)和分摊因子方式进行分摊。