本篇论文目录导航:

【题目】

水环境污染控制绩效审计问题探析

【第一章】水污染治理政府审计体制构建绪论

【第二章】

政府环境绩效审计理论基础与文献综述

【第三章】

我国水污染防治绩效审计评价现状考察

【第四章】

我国水污染防治绩效审计评价的改进措施

【第五章】

水污染处理绩效审计评价标准及指标体系构建

【结论/参考文献】

水环境保护政府绩效审计研究结论与参考文献

1 绪论

1.1 选题背景

我国经济呈现并保持着持续、高速增长的势头,随着工业化的快速发展、城镇化进程不断加快,经济发展与环境保护、人口增长与资源环境之间的矛盾日益加剧。一方面,伴随着人口的急剧膨胀,人类生产生活中对水资源的需求不断加大;另一方面,巨大的用水需求,又产生巨大的水污染排放量,使得水资源的自身净化能力变弱,加重了水环境压力,进而对水环境造成污染和破坏,加剧了水资源的短缺。这样一种趋势处于高位运行中。

在科学发展观、建设“资源节约型、环境友好型”社会、发展循环经济等政策背景下,水污染治理上升到国家治理层面。国家相继出台环境保护“十一五”和“十二五”规划解决水污染环境问题。“十一五”期间,投资 2700 多亿元用于水污染治理。2008 年,政府新增 4 万亿投资中有 1000 亿元用于节能减排和生态工程建设,其中有 230 亿元用于污水、垃圾处理等环保项目。地方政府如江苏省 2007 年投入 20 亿元用于太湖污染治理,并要求各市县从 2008 年起每年从新增财政收入中划出 10%~20%用于水污染治理。深圳、惠州和东莞三市在 2008 年至 2013 年累计投入资金 150 亿用于淡水河、石马河流域污染整治。浙江各级政府“三公”经费支出减少了 25 亿元,全部用于“五水共治”.福建省先后投入 50.6亿元对闽江、九龙江流域水环境进行整治。

根据国家环境保护部发布的《2013 年中国环境状况公报》显示,2013 年,七大水系的水质监测断面中,从 2008 年的 55.0%的断面满足国家地表水Ⅰ~Ⅲ类标准提高到 2013年(十大水系)的 71.7%;从 2008 年劣Ⅴ类水质断面比例占 20.8%降低到 2013 年的 8.9%;七大水系水质状况从总体上持续好转,部分流域污染仍然严重转变为总体为轻度污染,水质保持基本稳定,其中水质呈优良级的比重为 11.8%,水质呈良好级的比重为 27.3%,水质呈较差级和极差级比重合计高达 57.3%.但水污染事件层不出穷。2011 年,环境保护部直接调度处理的水污染事件 39 起,占比 36.8%;2012 年,环境保护部直接调度处理的环境事件中水污染事件占比高达 90.9%.2013 年,涉及水污染的突发事件数为 322 起,占全国突发环境事件的比例高达 45.2%.

水资源具有公共物品的属性,具有非排他性和非竞争性的特点,从而造成水资源的“悲剧”.从经济学角度,“理性经济人”是以利润最大化为目的,通过一切手段来实现其目的,而水资源的属性使得“理性经济人”更加肆无忌怠地从中获取利益,其所获利益要远远大于水污染治理的成本。另一方面,当市场失灵的时候需要政府的调控,而水资源的滥用正是市场失灵的表现,政府需要对水资源滥用导致的水污染情况进行调控,承担水污染治理和管理的责任。但在政府治理水污染过程中,也会因为水环境管理中涉及到多部门监管,问责过程中相互“踢皮球”推卸责任,从而出现“失灵”.水污染治理是一个长期的、资金投入大、产业调整大、见效慢的过程,在以 GDP 为业绩考核依据的政府管理体系下,对于经济人和政治人双重身份的政府而言,水污染治理远远没有比经济增长重要,并且治理过程中也存在着各方利益的博弈与寻租。从公共财政性质的角度来看,政府水环境财政支出的资金来源是公民所纳的税金。从经济学的角度来看,税收是政府与纳税人签订的契约关系,即公众纳税,政府提供水环境防治项目的公共产品来满足公众的要求。在这种受托委托的关系中,作为委托方和消费者的公众有权利对政府财政支出进行监督,对政府提供的环境公共产品的质量和效率进行监督;作为受托方的政府有义务将政府财政资金用于已批准的项目,不能够浪费甚至贪污财政资金,而作为独立性较强的审计部门就承担了监督水污染防治资金的管理使用情况的责任。

1.2 研究目的与研究意义

1.2.1 研究目的

近几年我国政府对水环保资金的投入逐步加大,但水环境问题却还是频繁发生。政府环境绩效审计是进行水环境管理活动的一种最有效的方式。目前,在理论学者和实践工作研究中,专门针对水污染治理的政府环境绩效审计问题的研究主要集中在其定义、目标、内容、标准、指标的描述,这些描述也是基于自己对水污染治理和审计相关知识的理解提出来的,没有形成统一的意见。同时理论上的研究具体运用到实务操作过程中存在一系列的难题,因此,为了更好地推进政府水环境绩效审计,需要加强政府水环境绩效审计评价研究,而其评价研究最重要的是绩效评价指标体系的构建。

本文的主要目的不是为水污染防治的环境绩效审计提供完整的理论框架,而是想通过对我国水环境绩效审计实践的归纳和总结,分析在审计实践过程中存在的问题和值得推广的经验,结合水污染防治的特点提出操作性比较强的改进措施和政策建议,并以点带面来促进环境绩效审计发展,满足国家政策和审计战略要求。希望能在理论上起到有“抛砖引玉”的作用和在审计实践活动中起到一定的指导作用。

1.2.2 研究意义

当前,我国政府审计机关开展水污染防治绩效审计遇到很多实务问题,如何从现实出发,提出富有建设性的具体解决对策,对政府水污染防治绩效审计具有现实意义。

1.开展水污染防治绩效审计,转变政府执政理念。

水污染问题是我国几大环境问题之首。水污染问题的解决,需要从经济、政治、科技等方面采取综合性的、系统性的环境管理。政府部门是环境管理的重要主体,政府绩效审计是环境管理活动的有效手段,开展水污染防治政府绩效审计可以较好地解决水污染问题。在绩效审计过程中将环境绩效理念纳入政府绩效评级体系,以“绿色 GDP”作为政府绩效考核指标,可以转变政府执政理念,促使政府向社会公众提供更加优质高效的环境服务,促进经济的可持续发展。

2.开展水污染防治绩效审计,提高国家环境治理水平。

在水污染防治绩效审计中,通过对水污染防治资金的绩效审计,能够发现政府及政府官员在资金使用上面存在不合法、不合规的情形,存在注重眼前利益、轻视长远发展、损失浪费、效率低下等现象;通过对水环境政策和制度的绩效评价,可以发现政策和制度是否被正确执行、是否存在缺陷,不及时对其进行修正和完善会影响防治效果甚至导致防治失败。政府环境管理水平的不足给某些腐败分子提供了温床和便利。通过开展绩效审计提高资金的使用效率和效果,有利于提高国家环境治理水平。

1.3 研究思路和研究方法

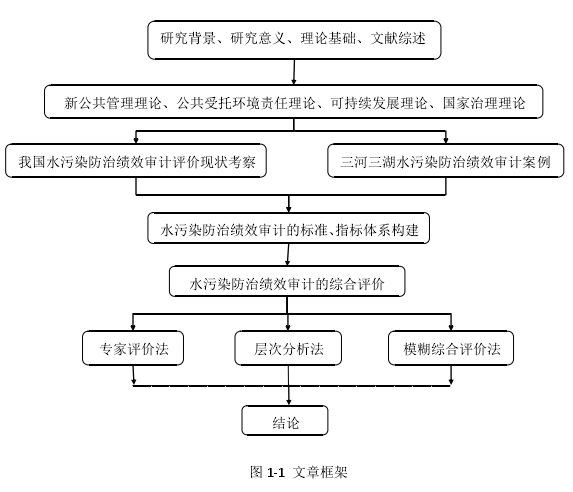

本文在新公共管理理论、公共受托环境责任理论、可持续发展理论和国家治理理论的理论基础上,通过对政府环境绩效审计、水环境绩效审计进行文献查阅和整理,结合当前我国水污染防治的政府环境绩效审计的发展情况和实践情况,并通过“三河三湖”绩效审计案例,分析我国水污染防治绩效审计的现状和存在的问题,探讨水污染防治绩效审计评价工作的改进和值得推广的地方。通过对水环境绩效审计评价目标的确定、评价内容的确定、评价标准的确定、评价指标的选取、评价方法的选择、评价模型的建立,重点解决水污染防治环境绩效审计的评价标准和评价指标的改进和优化,采用专家评价法、层次分析法和模糊综合评价法相结合的评价方法,建立水污染防治环境绩效审计评价指标体系模型。

本文的文章框架如图 1-1 所示。