二、银行资本保持多少合适

上述分析表明,资本水平体现了银行在金融稳定和金融成本之间的一种权衡选择。这种权衡意味着存在最优的资本水平,此时实际产出和波动性、银行稳定性及信贷可得性等总福利最大。

但在实践中估计银行最优资本水平难度太大。需要设定社会福利函数、估算银行资本对信贷成本和信贷可得性的影响、评估银行发生危机的可能性及其严重性,以及信贷可得性及银行危机对经济产出及其波动的影响。如对此进行简化并设定某些假设,得出的结果可能过于模型化、过于倚重样本特征而无法得出令人信服的政策建议。为此,本文将致力于分析已发生的金融危机中能够完全吸收银行损失所需的资本量,以此来估算银行的最优资本水平。我们没有考虑更高的银行资本率对银行股东和管理层行为的影响,更高的资本水平降低银行的风险承担动机,我们对银行资本边际收益的分析相对实际收益情况可能较为保守。通过分析发现,在发达国家,15%-23% 的资本充足率足以应对大部分银行危机,基于上述原因,实际资本需要量可能要低于此数值。

(一)以往危机中抵消贷款损失所需资本

第一种办法是分析银行吸收贷款损失的能力。先分析以往银行危机中贷款损失情况,多少资本金能够予以完全冲销,而不至于影响债权人利益。不考虑其他自救安排负债的损失吸收能力,以及不同国家、不同时期不良贷款率计算方法的差异。

分析按四个步骤加以推进。第一,收集银行危机中不良贷款率的数据。第二,将不良贷款率转化成贷款损失额。为此,需要用违约损失率乘上不良贷款率。由于缺乏跨国数据,我们以美国的数据加以替代,在 1970-2003 年间,该平均违约损失率在通常时期和经济下行期分别为 50% 和 75%.部分损失可由拨备冲销,美国历史拨备率平均为 1.5%.表 1 中 ,基准栏列出了我们计算覆盖不良率所需的资本率。假定总资产 18% 的不良贷对应 9% 的贷款损失,需要 7.5% 的贷款损失净拨备。

第三,计算银行吸收预期损失并保持资本净值为正数所需要的资本率。我们取贷款损失净拨备加上 1 个百分点的安全边际值作为资本率,将该未加权的资本率乘总资产对加权平均资产比值,采用美国银行业平均值即 1.75,获得风险加权资本率(见表 1 基准列)。

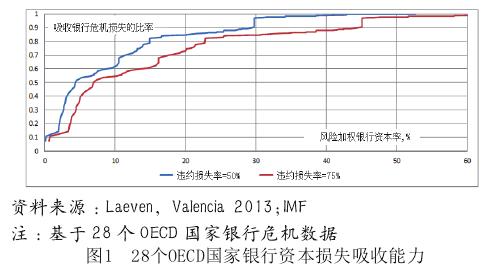

最后,我们利用以往银行危机中的不良率,绘制银行资本率对其可吸收贷款损失比率的图。图 1 给出了发达国家的情况。其中,基准分析(蓝线)表明,从 OECD 国家损失吸收的角度看,资本率在 15% 以内时,增加资本的边际收益较高,之后显着下降。需要注意的是,该结果与国际清算银行(2010年)模型分析得出的结论相似,即 :15% 的资本充足率可以弥补银行危机中 90% 的损失。

需要知道的是有些参数具有相当大的不确定性。这意味着充足的资本率最好以区间形式而非某个确实数值加以分析会更好。比如,同样考虑违约损失率在 75% 的情形,危机中这种情况更普遍。这样,OECD 国家吸收 85% 损失要求资本充足率由 15% 提升到 23%(见表 2 第 3 列,图 1 红线)。

此外,初始杠杆率转化为加权平均杠杆率的折算率也具有不确定性,不同国家折算率不同。我们在基准模型中用的是美国 1.75 的比率。显然,折算率越高要求的资本充足率也越高,表 2 第 4 列得出在 2.5 折算率下,资本充足率应为21%.但是,更高的折算率其实意味着银行安全资产比重较大,使违约损失率较小,从而部分抵消其直接影响。我们也分析了不同安全边际的影响(见表 1 第 5 列),但其对充足资本率区间的影响不大。

而且,正如前面所述,我们将银行损失视同贷款损失,更确切地说,我们假设银行不同资产的损失相同。这意味着如果银行损失集中于贷款,我们则高估资本需求,如果损失集中于证券,则低估资本需求。我们的分析基于的是银行的平均不良贷款率。实践中,个别银行的损失可能与平均值相差很大,因而我们的分析可能低估整个系统的资本需要量。

为了减少分析中变量不确定性有关的担忧,我们将在下文中将这些结果与用 2008 年财政注资方法得出的结果进行比较。两者得出的结果相似,这印证了本文在这一部分分析中所得结果的可信度。