本文对房地产企业存在的涉税问题、税收征管工作中存在的主要问题进行了剖析,对如何强化房地产业税收征管工作提出了几点建议。大家在相关论文写作时,可以参考这篇题目为“房地产企业税收征管问题与建议”的税收论文。

原标题:如何强化房地产业税收征管工作

摘要:近年来,随着房地产业的快速发展,房地产税收已经成为地税收入的支柱税源,与此同时,由于房地产的业务复杂,开发周期长,涉及部门多,具有行业的特殊性,加之涉及的税费种多达十来个,征管的难度大,税收执法风险大,文章对房地产企业存在的涉税问题、税收征管工作中存在的主要问题进行了剖析,对如何强化房地产业税收征管工作提出了几点建议。

关键词:房地产业;税收;加强征管

一、分阶段纵向分析房地产企业税收征收状况

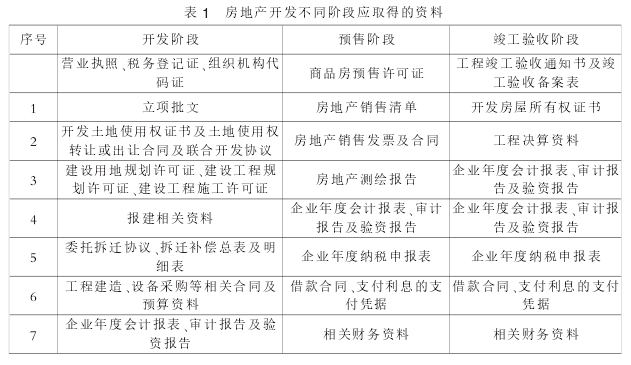

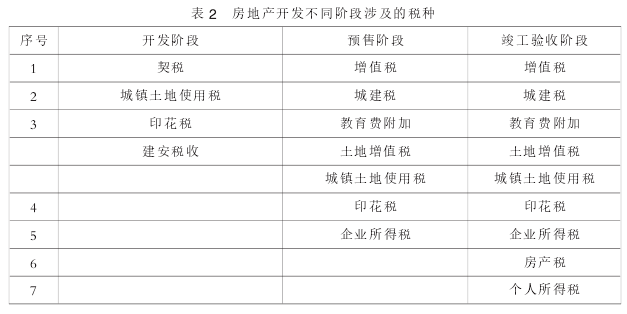

我们将房地产企业在开发、预售、竣工交付三个不同阶段应掌握的信息包括应取得的资料、涉及的税种、税收管理风险点分别以表格的形式列出,如表1、表2、表3所示。

二、横向分析房地产企业的涉税问题

(一)收入的涉税问题

1.预售房款不能按时申报纳税。2.预收账款不能及时结转收入。3.故意隐瞒商品房销售价格或故意压低房价。4.拆迁补偿住房不按规定计税。房地产开发企业对拆迁补偿回迁户有三种补偿方式:货币补偿、房屋产权调换、以上两种方式相结合。国税函[2010]220号《国家税务总局关于土地增值税清算有关问题的通知》第六条的规定:“房地产企业用建造的该项目房地产安置回迁户的,安置用房视同销售处理。”可见无论采取哪种方式均应按规定确认收入,而大多数房地产开发企业对此类补偿方式未按规定确认收入也未申报纳税。5.以房抵债,不作销售。6.将价外费用和代收的各项款项不计入或少记营业收入。

(二)成本的涉税问题

1.开发成本的归集不准确。主要表现在部分房地产企业对土地征用及拆迁补偿费、前期工程费、建筑安装工程费、基础设施费、公共配套设施费、开发间接费六项构成划分不清,不能正确的归集。对同一开发项目的不同组成部分,其定价、功能、成本等存在较大差异时,没有按《房地产开发经营业务企业所得税处理办法》(国税发【2009】31号)规定的成本核算方法,作为不同的成本计算对象进行核算。

2.开发成本的结转不规范。表现在大部分企业不能严格按照《房地产开发经营业务企业所得税处理办法》(国税发【2009】31号)的规定来核算成本,由于在完工时有些成本取得不了发票,无法全部归集完,有的房地产企业以总成本与规划总面积的比例来核算已售面积的成本;有的房地产企业按规定不能准确预提公共配套设施建造费用;有的房地产企业年终不按规定结转已完工产品成本。

3.开发间接费用分配不合理。一些房地产企业对开发间接费用应当如何在已完工开发产品和未完工开发产品之间进行分配,如何在已销售开发产品和未销售开发产品之间进行分配,概念不清,从而导致开发间接费用分配不合理。

4.人为操纵开发成本的列支。

三、房地产业税收征管工作中存在的主要问题

(一)税务部门的管理形式是一种事后管理

房地产开发企业的立项、规划设计、施工、验收等工作管理的基本上都是在事前进行管理,立项批文没办好、设计图纸可行性研究没到位、前期费用没有交齐,就不能进行开发,企业追求利润的目标就无法实现,而税务部门的管理是一种事后管理,不会影响到房地产开发企业的立项、规划设计、施工、验收等过程。

(二)涉税信息沟通的渠道不够畅通、部门配合缺乏合力

房地产开发企业的很多基础信息来源于建设局、国土局、规划局、房产局等其他部门,由于信息不能共享,从而导致税务部门的信息来源不畅通。