摘要

商业银行作为我国目前主要的金融机构,对整个国民经济和金融市场的重要性不言而喻,本文选择上市商业银行作为研究对象,梳理国内外与商业银行价值评估影响因素的相关文献,将所涉及的影响因素分外银行内部以及外部环境两大方面。通过分析有哪些因素影响着我国商业银行价值,各因素对银行价值的影响程度,进而提出完善商业银行价值评估的建议。

本文采用理论分析与实证研究相结合的方法,通过对商业银行特征、估值难点的分析,对商业银行估值形成了初步认知,并对评估商业银行的方法进行了适用性分析和选择,紧接着对商业银行价值评估的影响因素进行了理论分析。

对收集的 2013 年 1 季度至 2017 年 3 季度的样本数据进行了描述性统计、相关性检验,在面板数据模型构建环节利用 F 检验和 Hausman 检验选择了固定效应模型,得出对商业银行价值影响显着的因素以及显着程度,并且更换了计量方法对实证结果进行了稳健性检验。

通过实证结果分析,得出对我国商业银行价值有正向影响的因素主要集中在:盈利水平、拨备覆盖率、经济增长速度以及货币供应量,对商业银行价值呈负向效应的因素有:不良贷款率、流动性风险、通货膨胀率、汇率及利率。

由于影响我国商业银行价值的关键因素并不唯一,研究适宜构建多因素模型,在采用不同评估方法或研究不同规模的商业银行时需要有所侧重。

关键字: 影响因素;企业价值评估;银行价值。

Abstract

As a major financial institution in China, the importance of commercial banks to the entire national economy and the financial market is self-evident. This paper selects listed commercial banks as the research objects, The influencing factors involved are the two major aspects of the bank's internal and external environment.

Through analyzing which factors have a significant impact on the value of China's commercial banks, the degree of influence of various factors on the value of banks,and then put forward suggestions for improving the valuation of commercial banks.

This paper adopts a combination of theoretical analysis and empirical research and conduct applicability analysis and selection of methods for evaluatingcommercial banks. The theoretical analysis of the influencing factors of commercial bank value evaluation was carried out. Descriptive statistics and correlation tests were conducted on the collected sample data from the 1st quarter of 2013 to the 3rd quarter of 2017. The fixed effect model was selected using the F-test and Hausman test in the panel data model construction.

Through empirical analysis, it is concluded that the factors that have a significant impact on increasing the value of China's commercial banks are mainlyconcentrated on: profitability, provision coverage ratio, economic growth rate.

Factors that have a negative effect on the value of commercial banks are: Bad Loan rate, liquidity risk, inflation rate, exchange rate and interest rate. The key factors influencing the value of China's commercial banks are not unique. It is appropriate to construct multi-factor models for research,and different evaluation methods or studies of commercial banks of different sizes need to be focused.

Key Words: Influencing Factors; Value Assessment; Bank Value。

第 1 章 绪论

1.1、 选题背景与研究意义。

1.1.1、 选题背景。

商业银行作为我国银行业目前主要的金融机构,其稳健高效地运行对整个社会经济发展的意义重大而深远。目前,我国银行业正处于深化改革阶段,除了早已上市的国有商业银行和股份制商业银行,城市商业银行和农村商业银行也在纷纷改革,迫切登陆资本市场,银行业作为经济与金融的核心,行业地位对整体市场来说举足轻重,随着上市商业银行数量逐渐增多,准确评估商业银行价值具有重要的理论与现实意义。

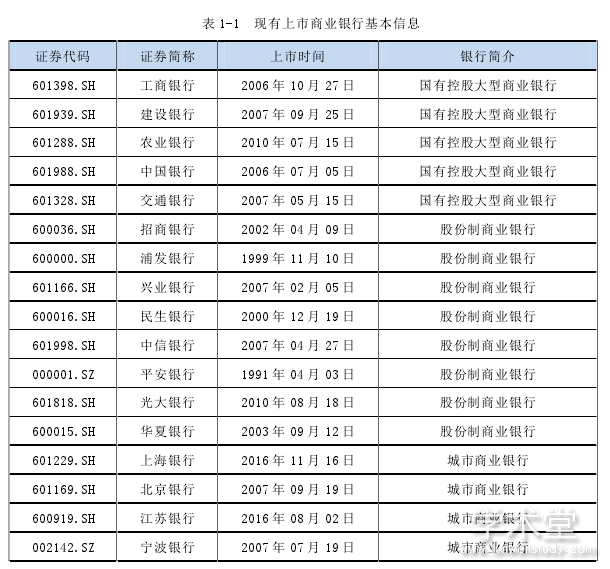

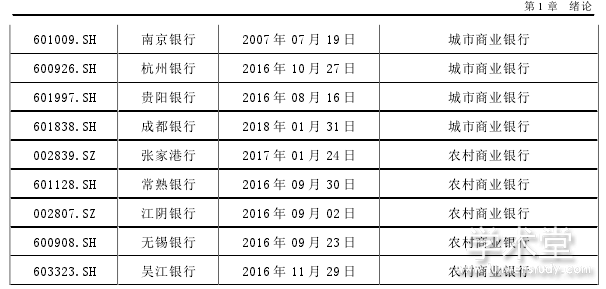

本文主要研究对象是上市商业银行,聚焦于上市商业银行价值的影响因素,从而为评估人员对商业银行估值时得出更准确的结果作参考。目前我国 A 股市场共有金融类上市公司 78 家,其中银行 26 家,上市商业银行名单见上表 1-1。

1.1.2、 研究意义。

商业银行在金融领域中发展历史最悠久、数量众多、分布广泛,对社会经济生活的影响巨大,银行业的发展形势同时影响着工业、房地产等行业的融资和发展规模,上市商业银行准确估值广受资本市场各方的关注。本文通过分析有哪些因素影响着我国商业银行价值、各因素对银行价值的影响程度,进而提出对商业银行价值评估的完善建议,如评估参数的选取,评估方法的适用性等。在有关商业银行价值的研究中,有关于银行应采用何种评估方法和模型的研究居多,然而银行不同于一般的工商业企业,故影响银行企业价值的关键因素会有所差异,所以不能同其他行业企业价值的影响因素一样直接套用。综上所述,本文试图在借鉴前人研究成果的基础上,从商业银行自身出发,结合当前银行业的发展历程、经营现状以及目前面临的宏观经济环境,综合考量对其价值有影响的关键因素,及时改进需要着重关注或者一直以来被忽视的影响因素。与此同时,探究不同类型的商业银行影响因素是否各自有所侧重,亦或是相同的因素对不同的商业银行作用产生截然相反的结果;剖析商业银行价值的影响因素,也便于投资者等相关方了解银行经营状况,关注这些重要影响因素的变化去合理把握、预测银行的投资价值,理性地进行投资。

1.2、 银行价值评估影响因素研究概述。

1.2.1、 国外研究概述。

国外由于资本市场发展比较早,商业银行的发展更加成熟,可获取的银行可比资料更充分,研究样本期较长,所以对银行价值的各种影响因素研究覆盖也就更为全面。

首先,集中于银行自身财务因素影响的研究有:Angbazo(1997)运用美国 1989 年至1993年间的银行资料探讨了净利息收益与银行价值的关系。Kwan和Eisenheir(1997)的研究结果表明负债和存款增长率对银行盈利和银行价值有重要影响。Sala 和 Saurina(2003)讨论了银行面临的各种风险对银行盈利的影响。Berger和Bonaccorsi(2006)实证得出了银行高杠杆率对良好的银行绩效有正向效应的结论。Athanasoglou 等(2008)通过研究1985 年至2001 年希腊银行业,得出除银行规模之外,所有银行的内部因素都影响着银行利润回报的结论。Brissimi(2008)采用 1994-2005 年资料作为研究样本,提出了信贷竞争对银行绩效有积极效应,而资金与信用风险对大多数银行业绩起负向影响,流动性资产直接降低银行效率观点。Lep-etie 等(2008)指出银行收入多样化在银行绩效和风险承受能力方面具有显着影响。Damodaran A.(2010)提出银行利润的高低取决于存贷利率之差,它通常对基准利率和贷款损失储备金等的变化高度敏感。

其次,相较于财务指标,银行的股权结构、管理水平等对银行企业价值的影响也引起众多关注:Demsetz 和 Lehn(1985)用前三和前十名大股东的持股比例代表公司股权结构,研究结果表明股权结构与银行价值显着相关。

此外,宏观经济环境与银行业密切的联系也被给予高度重视,除了对商业银行自身影响因素的研究之外,许多学者还研究了宏观因素对银行价值影响或者银行内外部因素共同影响着银行价值:Molyneux 和 Thomton(1992)的研究样本覆盖了欧洲 18 国 1986 年至 1989年的数据,探究了各国银行的影响因素,结果表明各国的利率水平、行业集中度和国家所有制形式对银行价值都有着显着的积极效应。DwmirgucKunt和Huizinga(1999)利用1988年至1995年80个国家的银行资料,设资产收益率和净利息收益率为因变量,从银行特征、存款保险、税收、法律以及宏观经济等方面综合研究了影响银行盈利的因素,结果表明贷款占比与成本、银行规模以及通胀率与银行利润呈正相关,同时发现发展中国家外资银行比其内资银行盈利水平更高,而在发达国家的情况却截然相反。Ross.Levene(2004)提出除银行内部管理因素外,国家监管力度和法律也是影响商业银行价值的重要因素。Berger(2004)等提出行业集中度与银行市场份额对银行绩效会产生显着影响。

【由于本篇文章为硕士论文,如需全文请点击底部下载全文链接】

1.2.2 国内研究概述

1.2.3 文献综述小结

1.3 研究内容与研究思路.

1.3.1 研究内容

1.3.2 研究思路

1.4 研究方法与研究创新.

1.4.1 研究方法

1.4.2 可能创新

第 2 章 商业银行的估值特点与方法

2.1 商业银行自身特征.

2.1.1 商业银行经营特殊

2.1.2 商业银行负债创造价值

2.1.3 商业银行高杠杆经营

2.1.4 商业银行的风险性

2.1.5 商业银行受到严格监管

2.2 商业银行估值特点.

2.2.1 商业银行估算的往往是股权价值

2.2.2 商业银行无形资产评估困难

2.3 商业银行价值评估方法适用性分析与选择.

2.2.1 市场法 11

2.2.2 收益法

2.2.3 其他评估方法

第 3 章 商业银行价值评估的影响因素理论分析

3.1 商业银行价值评估影响因素的相关理论.

3.1.1 规模经济理论

3.1.2 金融发展与经济增长理论

3.1.3 金融创新理论

3.2 商业银行价值评估影响因素的理论分析.

3.2.1 资产规模

3.2.2 盈利能力

3.2.3 费用管理能力

3.2.4 业务多元化

3.2.5 流动性风险

3.2.6 资本实力

3.2.7 资产质量

3.2.8 股权结构

3.2.9 宏观经济因素

第 4 章 商业银行价值评估影响因素的实证分析

4.1 变量选取与说明.

4.2 数据来源与说明.

4.3 计量模型构建.

4.3.1 描述性统计

4.3.2 相关性分析

4.3.3 回归方程的构建

4.3.4 实证结果解释和分析

4.4 稳健性检验

结论

本文利用 2013 年第 1 季度至 2017 年第 3 季度的面板数据,通过描述性统计、相关性分析、面板数据的固定效应模型,并更换计量方法,采用逐步回归法进行了稳健性检验,得出主要结论:

(1)在采用市场途径估算银行价值时,对提升企业价值有正向效应的显着相关的因素有:每股收益、资本充足率、拨备覆盖率、经济增长率和货币供应量;会降低企业价值的影响因素有:资产规模、非利息收入比、贷存比、不良贷款率、股权集中度、通货膨胀率以及汇率。国有商业银行和股份制商业银行在资产规模和股权集中度两个指标上对商业银行影响价值相反。

(2)在采用收益途径估算银行价值时,对提升企业价值有正向效应的显着因素有:每股收益、拨备覆盖率、经济增长率、货币供应量;相反,会拉低企业价值的因素有:非利息收入比、不良贷款率、股权集中度、汇率和利率。

(3)资产规模和非业务收入虽然对商业银行价值有影响,但不能盲目扩张投入,可能会降低商业银行的价值。评估商业银行价值时候,需要重点了解这些因素对企业价值的影响机理,由于影响商业银行企业价值的因素并不唯一,加以权重综合考量进行预测,特别是监管需求和宏观经济环境。

针对本文研究的商业银行价值评估的影响因素,尝试加强合理评估商业银行价值的建议如下:

市场法的运用限制之一就是可比公司的数量和选择,本文选取的商业银行都是在我国注册,在 A 股资本市场上市的商业银行,如果后续进一步研究不同国家、地区间的商业银行,就应所考虑对不同资本市场财务指标口径、监管因素的差异进行修正。

结合本文结论,对商业银行价值显着影响的因素集中在盈利能力、资产质量指标如资本充足率、不良贷款率、拨备覆盖率和宏观经济环境,在选择可比商业银行时,着重关注银行资产规模、盈利状况、资产质量和使用情况、流动性风险等方面的差异,由于我国商业银行上市能带来巨大的正向效应,商业银行的选择要注意区分上市银行和非上市银行,刚刚新上市的银行和上市时期较为长的银行经营业绩也无法相提并论,异常的财务数据不宜参考。

在使用市场法评估金融企业时,首当其冲应关注宏观系统性经济因素,经济增长速度和货币供应量对商业银行价值有正向效应,市场利率、汇率对企业价值有负向影响。其次,商业银行评估参数的应突出银行资产负债和营业模式的特点,特别是银行所面临的风险因素与行业监管,选择对银行价值有显着影响的因素已便于合理测定。金融企业是特许经营行业,行政监管严格,评估人员采用收益法选取评估模型和确定参数时同样要考虑监管指标的要求,未来收益预测需要考虑通货膨胀和利率的影响,关注预测期的盈利水平是否符合当前的银行的发展状态和未来趋势以及纵向比较自身的历史走向。营业费用预测中,要考虑过往成本收入比,经过长期的发展我国上市商业银行已经进入成熟期,成本收入比通常维持在一定的范围内,降低的可能性不大,根据商业银行的业务规模和经营管理水平,合理预测其业务及管理费。经营管理水平预期没有明显变化的商业银行,其成本收入比不应出现太大波动。银行资本性支出的预测应根据行业监管的要求逐年测算,特别是本文验证的对银行价值有显着影响的不良贷款率、资本充足率和存贷比;在商业银行流动性不足情况下,评估人员预测其资产配置是要关注银行是否达到监管要求,同期匹配较高折现率。关注其资本充足率是否符合需求,应测算评估对象历史期间和预测期间的资本充足率水平,资本充足率不足,评估人员应相应调整预测期内的业务发展规模,使其先逐步达到资本监管要求,并在披露相关风险。运用股利折现模型评估商业银行价值,应在满足资本充足率要求下再发放股利,否则会造成股权价值高估。

本文发现影响商业银行价值的重要因素并不唯一,适宜构建多个价值影响因素的计量模型,应结合我国进入新常态的经济背景下,稳增长、调结构、对商业银行的经营有着较高的监管要求,影响着整个银行的资金流动和资本运作。

由于篇幅有限且作者水平有待提高,本文尚存在较多不足之处,仍需日后进行深入研究,主要可以归纳为以下几个方面:

1、指标覆盖的不全面:根据《商业银行杠杆率管理办法(修订)》和《商业银行流动性风险管理办法(试行)》要求,商业银行自 2015 年开始应披露杠杆率和流动性覆盖率,然而在整理数据的过程中发现各行披露的频次差距较大,有的银行从 2015年 1 季度开始披露,有的从 2015 年底才开始披露,数据量无法用来进行回归。此外,由于选择了季度数据,虽然增加值不良贷款率、拨备覆盖率、资本充足率等重点指标的样本量,但是遗憾地舍弃了贷款迁徙率、大客户贷款比率、流动性比例等年报披露的监管指标,这些指标也会对银行价值产生影响。同时本文未囊括所有可能对商业银行价值产生影响的宏观经济经济和政策性因素。不同自变量间的取舍可能造成模型系数的不一致性,仍需后续深入理论分析、调整模型内的影响因素,使模型更加稳定、完整。

2、本文缺乏影响因素滞后性的研究:本文由于采用了季度指标,根据前文描述性统计来看,数据波动比较平稳,未能像年度数据更直观地体现出宏观经济的变化和各指标的历史轨迹。

参考文献