二、国内研究现状。

平新乔等(2009)在《增值税与营业税的福利效应研究》中研究了我国增值税和营业税对消费者产生的福利效应的差异。计算结果表明,我国营业税对消费品的价格效应要大于增值税的价格效应,即使营业税对每一个消费者产生的福利伤害程度要高于增值税带来的福利伤害程度。这就从税制上论证了当前”营改增“的正确性和继续推广的必然性。

贾康、施文泼(2010)在《增值税”扩围“改革与中央和地方财政体制调整》中分析了中国现行增值税与营业税分立并行的突出问题,凸显了增值税”扩大范围“改革的必要性。同时指出,在增值税”扩大范围“以后,如何弥补地方政府的收入损失,进而为地方政府提供一个长期稳定的财政保障机制是尤为重要的。这关系到增值税”扩大范围“的改革能否得到地方政府的支持,进而关系到”营改增“能否有持续的动力,能否顺利进行。

平新乔等(2010)在《增值税与营业税的税负》中详细比较了中国现行营业税和增值税的税负结构。文章指出,我国 1994 年的增值税改革设计上遗留的对服务业以及中小企业实施按全部产值或营业额为计税基础征收增值税或营业税的办法,这在实施过程中导致了对广大中小企业和服务业的税收歧视。针对中小企业增值税税负过重的问题,此文进而提出了彻底免征”小规模企业“的增值税并且将增值税进项抵扣的办法推广至所有产业的建议。这建议与我国目前实施的”营改增“改革是不谋而合的,有很多相似的地方。因此其对目前”营改增“的继续推进具有很大的指导意义。

胡怡建(2011)在《我国增值税’扩围‘改革面临八大挑战》中认为,中国增值税”扩围“改革已然迫在眉睫,然而由于增值税”扩围“改革不仅仅是税收制度的巨大变革,同时也是利益关系的重大调整。因此这将面临制度设计、模式选择、财政承受、地方接受、企业负担、机构协调、价格控制、立法推进八大挑战。由此可见,增值税的完善必然是一个漫长和艰辛的过程。

夏杰长、管永昊(2012)在《现代服务业营业税改征增值税试点意义及其配套措施》中认为”营改增“的试点工作对于消除现代服务业领域存在的重复纳税、减轻现代服务业的税收负担、促进现代服务业的发展有着极其重要意义。

因此营业税改征增值税的改革势在必行,然而目前改革试点才刚刚开始进行、政策效果尚不明朗的情况下,贸然以增值税全面取代营业税为时过早,改革应在具备相应的配套措施的条件下缜密设计,谨慎前行并稳步推进。

综上所述,国内在”增值税“领域研究者主要观点有以下方面:

1.增值税的相对营业税而言具有税收负担较低、征管方便以及税收中性等优点,为了继续推进我国的市场经济进程、完善我国中国特色社会主义的税制,营业税改增值税的进程势在必行。

2.然而”营改增“的改革不仅仅是税收制度的巨大变革,同时也是利益关系的重大调整。考虑到我国目前的实际情况,”营改增“必然面临体制与经济社会等方方面面的问题,因此,改革是一个漫长的过程难以一蹴而就。

3.目前我国在”营改增“实践的探索中还存在许多不足,比如中小企业税收负担过重,部分现代服务业税收负担不合理等问题。这些问题都需要在以后的改革中不断的调整和完善。

此外,笔者还认为中外学者的目前的研究尚且缺乏站在税收征管基层的视角上,对”营改增“过程中出现的税收征管实践中出现的各种问题进行研究和回答。这也是本文的研究意义所在。

第三节 研究思路及方法以及创新点和不足。

一、研究思路。

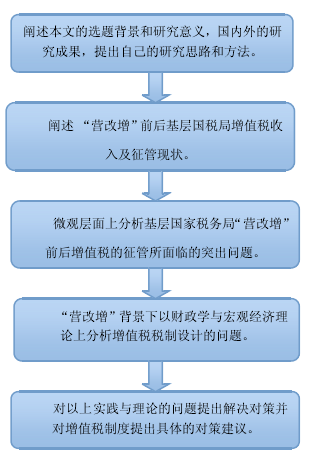

本文的总体框架是”描述武夷山国税局增值税征管的现状--从基层视角上研究和分析“营改增”前后税收征管中出现的问题--以征管中出现的问题为基础更为深入的分析增值税在税收制度中存在的问题--针对增值税征管与税收制度提出具体的意见和建议“的思路展开。主要通过以下框架进行论述:

二、研究方法。

作为一名税务专业硕士研究生,笔者以实地调研为主,从武夷山市国税局最近十年增值税缴纳情况着手,重点调研”营改增“背景下增值税变动情况,并对武夷山地区的各个行业增值税缴纳情况进行细致地分析。除此之外,主要采取了以下几种研究方法:

(一)文献研究法。

通过查阅图书馆资料、网络资源和学术文件搜集相关文献材料和税收政策,并以此作为研究有关的理论基础。本文观点参考了《税务研究》、《财贸经济》等期刊类文献与众多的关于我国税制结构改革的书籍的部分内容。

(二)数据分析法。

作者在调研过程中翻阅了近几年武夷山国税局相关的税收资料,研读近几年国家关于增值税改革的重要文件,检查核对报表、账户、科目、凭证等的内容,查看核对账户、科目、凭证、物资、现金等相互之间关系处理。本文运用大量的表格描述了武夷山国税局增值税收入总额以及来源情况,重点对”营改增“后各个行业税负增减变化、财务处理情况进行数据分析。

(三)实地访谈法。

在武夷山国税局纳税评估科以及基层征收分局进行实地访谈,访谈主要是对相关科室的领导以及征管专业人员咨询增值税的税款总额、变化趋势以及具体的征收流程,并了解他们对武夷山近年来增值税缴纳情况变动的看法。走访武夷山重点税源企业,与企业财务总监等相关负责人交谈,直接了解纳税企业对增值税种缴纳的意见和建议;站在企业的视角对增值税的税收负担进行合理性评估;积极向一些高校学者请教、进行探讨,虚心听取他们的一些见解和看法,分析增值税的现状和预测改革的方向。

三、本文的创新点。

本文的创新点表现在以下两点:其一,从基层国税局的征管工作出发,对”营改增“的背景下的税收征管工作实践中最新暴露出的微观的问题给出具体的细致的解答,有助于纳税人解决实际问题。其二,从宏观层面上分析,以税收理论和宏观经济学理论为基石,分析增值税税制设计的缺陷并给出具体的修正意见。

四、本文的不足之处。

本文的不足之处主要在于:

(一)基层的税收征管中存在诸多问题,本文无法一一列举并给出解答,也无法涉及基层税收征管工作的方方面面,只能针对暴露出比较突出亟待解决的问题进行分析,从这个意义上说,本文对基层国税征管的阐述难免有些片面。

(二)由于”营改增“在武夷山地区到目前为止也仅仅实行一年多的时间,还在不断的推进中,所以目前国内在这方面的研究文献还不够全面,相关数据也不够完整。并且 ”营改增“目前只在少数地方实行,武夷山市的实施情况只是个案,还不足以代表全国的情况。

(三)限于作者理论水平和实践经验,对增值税税收政策的分析与评价难免有所纰漏,也难以避免有些主观的地方,敬请指正。