1 案例描述

1.1 小南国饭店理赔案案情概述

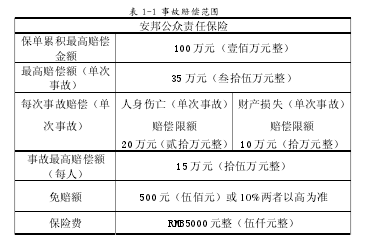

位于湖南长沙的‘小南国’饭店一个经营规模中等而极具地方特色的餐饮场所。自 2011 年 3 月份开业以来该饭店凭借其独特的菜品和风味在当地小有名气,很多市民都喜欢来该饭店消费,只要是在用餐的时间,饭馆里经常是人满为患,拥挤不堪。餐馆经营者杨先生考虑到人流高峰时期餐馆的特殊情况,再加上长沙当地一到夏季气候过于炎热等多种原因很可能导致餐馆发生意外事故,影响自身和其他消费者的利益。出于分散风险稳健经营的考虑,杨某于开业后两个月决定在安邦责任保险有限公司湖南省分公司投保餐饮场所综合责任保险,保险合同中约定在保险有效期间内,‘小南国’饭店所有者杨某在保险合同规定的地点从事餐饮服务经营活动,由于意外公众事故造成的下列损失和费用,保险公司负责赔偿:(一)消费者或第三人的人身伤亡及财产损毁;(二)合理、必要的诉讼费用(事先经过保险人同意);(三)保险责任事故发生之后,杨某为了减少其对第三者的人身伤亡和财产损毁的赔偿责任而支付的各项合理、必要的费用。具体的赔偿范围如下表【1】

地处湖南省长沙市人民东路与芙蓉路交汇处的‘小南国’饭店于 2011 年 7月 14 日中午顾客用餐时间突然发生了爆炸事故。爆炸当时造成的强烈冲击波及到了路边公交站的候车人员和往来行人。据事后相关媒体的报导,本次突发性公众责任事故造成了 1 人死亡,10 多人受伤住院的恶劣性后果,给杨某带来的经济损失达到近百万元。事发之后消防、卫生、公安等多个部门积极的展开救援活动。随后相关部门对事故发生的原因展开调查,最后认定该饭店的爆炸事故是由于厨房液化气罐突然泄漏,泄漏气体与空气形成的混合气体浓度逐渐升高,导致已经达到了爆炸极限却未被工作人员及时察觉,此时气体遇到厨房炒菜的火源即引发了该次损失惨重的公众意外事故。毫无争议,事故赔偿责任应由饭店承担。

事故发生之后,饭店经营者杨某向安邦责任保险公司湖南省分公司要求其对该次事故进行经济赔偿。安邦保险公司在派专人对这次事故发生的相关情况进行详细的了解和核实之后,认为杨某的要求符合保险合同相关约定:被保险人杨某因餐馆内部厨房煤气泄漏而未被工作人员及时察觉和处理,从而引发的爆炸事件给饭店内顾客造成了人身伤亡和财产损失。因为饭店方面的疏忽而造成了该次公众责任事故,在承保范围之内。故按之前订立的餐饮场所综合责任保险合同的规定,保险人安邦责任保险公司湖南省分公司应当给予杨某约定比例的保险赔偿。虽然保险公司的赔付金额小于杨某由这次事故所造成的损失数目,但是对于已经遭受餐馆直接经济损失的杨某而言,能够在这时获得保险公司较大数目的经济补偿为受伤人员支付医药费用已经算是减轻了相当大的负担,使得整件事故所造成的经济损失并未使杨某经营的小南国饭店破产,而是更加注重餐饮场所内的安全防范工作和风险转移。

由于近些年来餐饮场所公众责任事故的频繁爆发,经过省委省政府相关部门讨论决定湖南省公众责任保险试点于 2013 年 5 月初在省会长沙正式启动。其中重点示范区域为省会长沙,另外株洲、湘潭、岳阳、衡阳、常德、益阳、娄底这8 个城区范围在内的所有公众聚集场所均借助这次建立试点的决定纳入湖南此次公众责任保险的试点范围。具体则主要包括餐饮场所、各大商场、酒店、易燃易爆场所等人员比较密集和流动频繁的场所。至于承保方式则为共同承保,具体安排三个省内较大的保险公司进行,对所有的投保人都使用统一的承保条款和费率。即由湖南长安保险公司、中国人保财险湖南分公司、中国人寿湖南分公司这三家保险公司共同负责本次试点的承保工作。具体的责任划分:负责主承保的是长安保险湖南分公司,人保财险湖南省分公司负责承保和理赔服务机构,中国人寿财险湖南分公司参与该项保险的承保.

1.2 相关案情简介

近年来,我国各种意外事故频发,餐饮场所内因为能够归责于餐饮场所服务人员疏忽或操作不当而导致的爆炸、火灾曾经一度成为网络上出现频率很高的新闻事件,而顾客因地面湿滑摔伤、烫伤等事件在网络上曝光的数目也不少,加上众多并未曝光公布出来的案列更加说明了餐饮场所公众责任事故已经影响到了人民社会生活的正常秩序。

“有没有这样一种保险产品可以在顾客摔伤后获得保险公司理赔?”这是位于乌鲁木齐市高新技术产业开发区一家餐馆的钱老板向中国人保财险电话咨询时所说的话。根据他的相关介绍,自从其经营的餐厅开业半年多以来,就已经发生了四次因为顾客来餐馆用餐摔伤而导致的纠纷事件了,实在是很让他困扰,他表示非常希望保险公司能为他介绍一种保险产品可以分散该种风险。其实目前保险市场上存在的餐饮场所公众责任保险就是钱老板所需要的那款保险产品,但是由于对该险种缺乏相关的了解,所以钱老板对该险种尽管存在现实需求但却迟迟没有投保。到目前为止,新疆共有 17 家财险公司均可承保。而购买一份这样的责任保险每年只需餐饮企业经营者交纳几百元至几千元的保费不等,这笔开支对于发生公众事故所带来的损失而言其实是微不足道的。当顾客由于发生在餐饮场所的公众责任事故而造成人身或财产损失之后,店主能获得每人每次 1-5 万元不等的限额经济赔偿,这笔经济赔偿则可以用于弥补顾客的损失。一般食客发生摔伤或者擦破皮去看门诊的话,医疗费用最多也就在三五百元左右;而稍微严重一些摔伤的可能需要花费上千元,比如软骨组织挫伤等;即使是发生骨折需要做手术再加上赔付误工费,所需赔付的费用可能会高达上万元。即便是这样,如果餐饮业主投保餐饮场所公众责任保险的话,对于保险公司所赔付的高至 5 万元的经济赔付,其实就已经足够餐厅经营者转移顾客因公众责任事件而遭受损失的风险了。但是钱老板对此种保险了解甚少,更别说投保这一险种了。