3 我国寿险资金运用渠道现状及风险分析

3.1 我国寿险资金运用渠道现状

目前,我国寿险资金运用主要有金融资本市场与实体市场两种渠道。相比于新的《保险法》出台之前,近些年来,我国逐渐放宽寿险资金的资金运用渠道,如可以适度将寿险资金投资于股票、房地产、保障性住房、以及养老产业等方面,这一条件的放松进一步促进了我国保险业的繁荣并拉动了我国经济的发展。金融资本市场主要包括货币市场与资本市场两个大的轮廓,2009 年之前的《保险法》规定保险资金的运用渠道仅限于相对保守、风险极低的货币市场,这主要包括银行存款、同业拆借、保险贷款等方面的投资。资本市场是近年来《保险法》逐步放开的市场,例如股票、债券、基金、金融衍生品等在二级市场上存在的投资交易工具。实体市场是以实物形态存在的投资渠道,例如房地产、基建设施等不动产、保障性住房、养老产业等具有朝阳发展前途的市场。以下作详细介绍。

3.1.1 金融市场

在金融市场中,比较受寿险企业青睐,交易比较活跃的是货币市场和流动性相对比较强的资本市场,具有高风险高收益特性的投资渠道暂且不在我国《保险法》规定的寿险资金可以运用的考虑范围之内,如对创业板市场的投资、可转换公司债券的投资、企业债券、短期融资券、中期票据、中小非金融企业集合票据、证券公司债券、资产支持债券等等投资渠道。以下分别对两种市场上的交易工具形式进行简单阐述。

3.1.1.1 货币市场

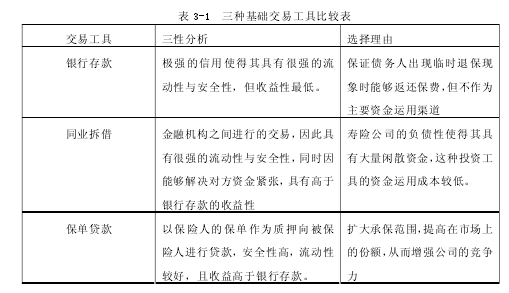

货币市场的交易对象是具有极强的流动性与安全性的以一年以内为期限的短期交易工具,因此寿险公司负债性的特质促使货币市场渠道成为寿险公司运用资金时投资首选的方式。在这个市场上主要有银行存款、同业拆借、保险贷款等。目前,我国寿险公司资金运用在货币市场的份额为 35.4%,其中,银行存款所占比例为 26%,同业拆借所占比例为 3.2%,保险贷款所占比例为 4.3%,其他所占比例为 1.9%①,以下通过表格的形式对三种方式进行分析。【1】

此表格将三种投资渠道承载工具的流动性、收益性及安全性做了对比性的分析,并对寿险公司的选择理由做了简单的介绍,从而对寿险公司资金运用渠道有了简单的了解。

3.1.1.2 资本市场

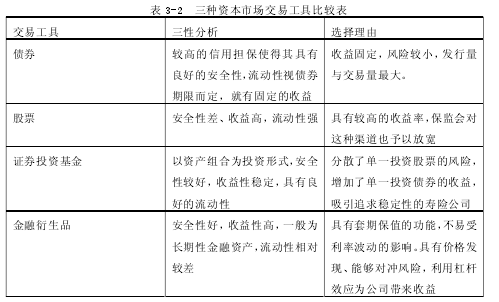

资本市场上的资金运用渠道承载的工具期限一般都在一年以上,主要包括资金借贷和证券交易。例如:债券投资、股权投资、金融衍生品的套期套汇投资、股权投资等。由于资本市场上的这些投资工具具有期限长、流动性差,收益性高的特点,因此寿险公司较大的人寿保单可以选择在资本市场上运用资金。目前我国寿险公司资金运用在资本市场的份额为 22.3%,其中,由于我国国债发行已具有非常高的市场化程度、合理的投资结构、完整的利率期限结构曲线和以市场为基准的地位,因此在资本市场上,债券投资所占比例高达 10.46%,股票投资所占比例为 4.23%,证券投资基金投资所占比例为 5.35%,金融衍生品投资所占比例为 0.14%,其他投资所占比例为 0.12%①,下面通过表格的形式对其进行简要阐述。【2】

3.1.2 实体市场

据有关数据,1949 年我国共有 132 个城市,城镇化水平为 10.6%.1978 年,城市发展为 193 个,城镇化水平为 17.9%.2008 年,我国城市总数增加到 655 个,城镇人口达到 6.07 亿,城镇化水平提高到 45.68%.目前,我国大中城市和小城镇协调发展的城镇体系初步形成,小城镇得到前所未有的发展,数量从 1954 年的 5400个增加到了 2008 年的 19234 个①.城镇化背后潜在的需求就是相关实体市场配套设施的完善。2009 年新出台的《保险法》开放了保险资金运用的这一限制条件,因此,寿险公司应抓住机遇,资金适当向实体市场注入,例如房地产、基建设施等不动产、保障性住房和养老产业等具有朝阳发展前途的市场。以下作以详细叙述。

3.1.2.1 基础设施建设

自“十二五”期间,我国就提出农村城镇化的政策主张,因此在中长期来看,我国的基础设施建设投资将维持较高的水平,需要大量资金。一些具有战略眼光的保险公司利用此契机,向如城镇交通、航运港口、旅游基地等匮乏资金的基础设施项目建设进行融资。众所周知,基础设施的建设属于不动产市场,风险较低,收益比较稳健,同时具有保值增值的功能,因此有利于拥有长期资金的寿险保险公司控制产生通货膨胀的风险。目前我国保险公司在基础设施方向的资金运用率为 3%,还比较低,因此需要在这个方向上扩宽寿险公司的资金运用渠道。

3.1.2.2 房地产

安居是老百姓幸福生活的基本保障,房地产行业在很大程度上拉动了 GDP 的增长,充实了各级财政,促进了我国经济的快速发展。在新修订之前的《保险法》限制保险资金投资于房地产市场,但从中长期来看,我国房地产市场的运行在进入一个比较健康的轨道,因此,新的保险法放宽了这一限制,明文规定,保险资金可以投资于不动产市场。但即便如此,由于保监会对寿险公司的负债性有严格的限制,一直以来保险公司在房地产这一渠道的资金运用率不到 10%,单纯寿险公司更低。

3.1.2.3 保障性住房

保障性住房的建设规模大、期限长,这与寿险公司的资产负债情况相匹配,同时保障性住房都有政府做支持,并由相关部门做信用担保,因此风险不大。2009 年新的《保险法》出台后不久,2010 年 9 月保监会就针对在新《保险法》中“放宽保险资金运用渠道”这一新规定出台了《保险资金投资不动产暂行办法》,《办法》对保险资金投资不动产作了较为详细的规定。根据住房建设部的数据分析,如果将现阶段的保障性住房建设任务完成,大概缺少资金数额在 1.3 万亿左右。这些资金缺口主要存在于一线城市的保障性住房建设以及像汶川、雅安等地区的灾后重建,在这些地震易发地区,伤亡原因主要存在于农房的垮塌,因此应将大量的资金使用在减少危房的环节,用技术手段来提高保障性住房的抗震性①.在此背景下,2011 年,太平人寿上海分公司针对保障性住房的融资问题开发了“太平洋-上海公共租赁房项目债券投资计划②”,扩宽了自身保险资金运用的渠道,并起到良好的示范作用。

随后继续开发 7 期此计划,为保障性住房建设提供约 30 亿元的资金,同时提高了保险公司的收益率。随着房地产行业的急速发展和国家政策的倾斜,尤其在大城市保障性住房的建设需求日益增长,因此这对于寿险公司资金的运用渠道的扩宽提供了良好的机会。

3.1.2.4 养老产业市场

据国家统计局第六次人口普查的显示,最近几十年我国将进入老龄化社会,相对应产生的问题是养老问题,这也就意味着未来我国的医疗服务将有较高的需求,因此养老产业会有快速的发展,但就目前来看,我国养老资金的供给严重匮乏。同时,2008 年,国务院办公厅下发了《关于当前金融促进经济发展的若干意见》,《意见》中有相关条文明确建议保险机构投资医疗机构和养老实体①,这为保险资金投资运用于养老产业市场提供了广阔的发展空间。借此机会,2009 年 11 月 19 日,泰康人寿投入 40 亿元开启了国内第一个投资社区养老的试点方案,在北京郊外养老社区建成了约 1.5 万张养老床位,取得了社会的广泛好评。泰康人寿在取得社会认可提高自身无形价值的同时获得了 6%的收益率,这在寿险公司资金运用方面是一个巨大的成功②.与此同时,为解决上海未来养老将会遇到的瓶颈问题,上海市民政局提出了全生态的养老社区模式,这一决定得到了发改委、规划和土地部门的积极回应,上实集团和有关保险公司也积极为养老社区的建设筹资融资,形成了一个?