5 基于蒙特卡洛模拟的我国地震巨灾风险债券定价

5.1 基于蒙特卡洛方法的触发点概率研究

由于巨灾会产生巨额的损失,而保险公司的承保能力有限,所以对于巨灾保险来说,保险公司通常需要考虑其本身的承保能力,如果损失超出了保险公司的承保能力,保险公司将会把其超出部分分保出去。保险公司对于地震风险的处理通常也采取上述方式。

而保险公司在制定地震巨灾再保险策略的时候通常需要对地震巨灾的损失做一下预期,而触发概率的研究对地震巨灾损失数据的良好拟合有助于保险公司做出合理预期。假设发行触发点 M,收益率为 R 地震巨灾债券,发行期限设定为一年。触发比例设置为巨灾损失的 30%.损失包含每次地震发生后导致的直接和间接经济损失。经济损失超过触发点会有相应的概率,设为 P.

本节重点探究 P 的计算,主要采用蒙特卡洛方法。这是由于该方法本身便是一种近似的不准确的方法,相当适合用来计算概率。此外,由于程序非常简单,增加了可操作性。据前文可知,我国地震损失次数服从泊松分布,其中参数 A 为 18.56;我损失金额服从对数正态分布,均值和方差分别为 2.46952 和 1.66656;借助 Matlab 软件生成泊松分布的随机数列,以此来进行蒙特卡洛模拟实验。

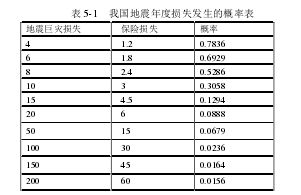

设定的 M 取值为 30%,即可以得到损失金额超过 M 的概率 P.对于不同的 M 值,所对应的 P 也不同。具体结果如下表所示:(见表 5-1)。从下表所列出的不同触发点对应的概率中,其对应的概率不同,选取(6,0.0888),(30,0.0236),(60,0.0156)三个点。这是因为根据投资者可能愿意承担的风险程度不同,选取的债券种类不同。

因此,上述选取的三个点本文分别作为本金全额受保护型、本金 50%受保护型和本金全额有风险型地震巨灾债券的触发点,以此来进行下文的研究。这样选择,充分考虑了投资者的风险偏好,更具合理性。

5.2 地震灾害债券收益率的确定

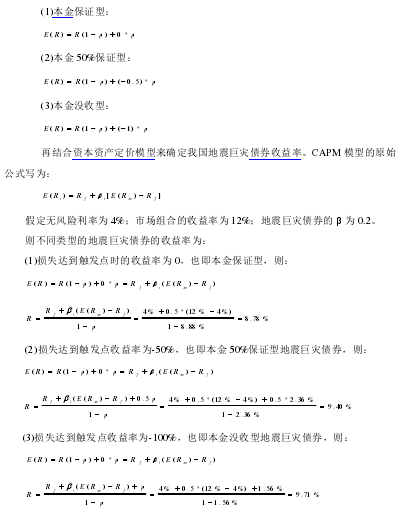

根据前文的综合比较,选取资本资产定价模型来研究。本节中主要运用该模型来确定巨灾债券的收益率。

其中,式中各个项的含义如下:

()iER表示某一项金融资产的期望收益率,fR 表示无风险利率,ib 表示该金融资产的风险占系统性风险的比例, ()mER表示市场的预期市场回报率,mfE ( R)-R是市场预期收益率与无风险利率的差,也即市场风险溢价。假定发行一年期地震风险巨灾债券,规定票面利率为 R.结合上文的研究结果,地震灾害损失分布 I (T)服从对数正态分布。

由于假定债券发行是平价的,也即发行价格是票面价格 100,也就意味着上市之后,在市场上的交易价格通常要高于面额,通常绝大多数投资者都乐于认购。再者,平价对于发行者而言只需按正常利率支付给投资者利息外,不会有额外的负担。假设本文设计的债券发行时间为 T,其间任意时刻为 t,R 为地震巨灾债券的收益率。

因此,在任意时刻的损失函数表示为I(t),债券到期日的损失函数表示为 I (T)。地震巨灾风险债券依据返本息比例情况分为三种类型,也即本金全额受保护债券、本金有风险型债券以及半额返比例类型,三种债券的触发点都是 M,损失 I (t)超过 M 的概率计作 p,根据上述描述,可以求得不同类型债券的期望收益率,三种类型表示如下:

5.3 地震灾害债券价格的确定

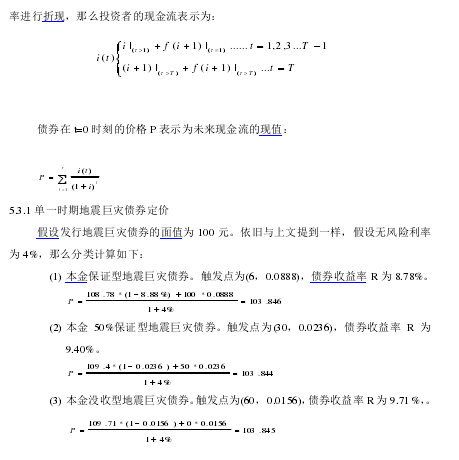

地震巨灾债券为附息债券,是否超出或达到触发点是息票支付的决定性因素。当损失没超过这一阀值时,本文利用时间价值的观念,将没超出的这些金额通过一定的收益【公式2】

5.3.2 两期地震巨灾债券定价

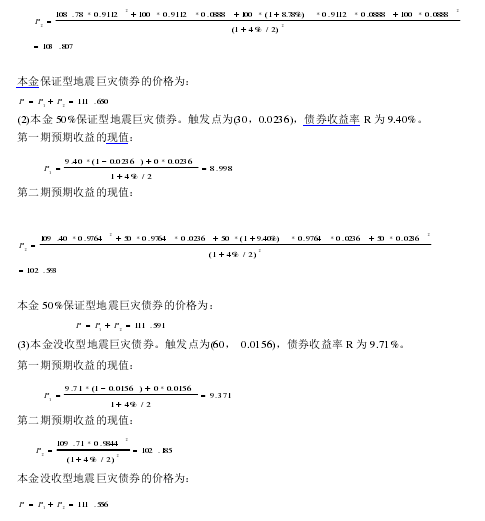

假设发行地震巨灾债券的面值为 100 元。保证期限是一年,分两期发行。如上节中类似,无风险利率设为 4%,分类计算得出结果为:(1)本金保证型地震巨灾债券。触发点为(6,0.0888),债券收益率 R 为 8.78%.

第一期预期收益的现值:

第二期预期收益的现值:

5.4 本章小结

综上所述,本文以单一时期发生可以推出一年期的票面价值为 100 元的地震巨灾债券类型包括以下三种:

发行单一时期,一年期的地震巨灾风险债券的触发点以及债券价格列表如5-2所示:

上表显示,本金无风险型地震巨灾债券,触发点为(6,0.0888),债券收益率 R 为8.78%,但是债券价格为 111.650 元,即如果触发概率较低导致没有达到契约上规定的损失金额,引发不了巨灾赔偿启动的话,投资者便可收到固定的利息支付。赔偿启动的话,投资者的本金不会遭受损失;本金 50%保证型债券,触发点为(30,0.0236),收益率 9.40%,其价格是 111.591,该债券代表触发条件是发生巨灾损失达到 30 以上,投资者会损失全部利息,但是只会损失 50%本金。本金全部有风险行的债券的触发条件是(60, 0.0156),收益率为 9.71%,其债券价格也达到 111.556.但是这种类型的债券到期前,如果触发条件引发,投资者就会损失全部资金。

三种不同的债券产品由于产品特征不同,因而在市场上有很大的需求空间。例如对风险承受能力强的的投资者来讲,价格相同的话,那么收益率高就成为风险偏好型首先考虑的因素。因此收益率为 9.71%,债券价格为 103.845 元的债券是最好的选择。这是因为触发点的概率仅有 1.56%,虽然面临本息可能被没收的情况,但是属于小概率事件,符合激进型投资者追求高风险高收益的要求;稳健型投资者就需要兼顾收益率和价格两个因素,三款产品中选择居中类型,其触发概率为 2.36%.即使启动触发机制,损失的只是投资者的利息,有一定的本金保证;而对于保守型的投资者,本金保证性地震巨灾债券,债券收益率 R 为 8.78%,债券价格为 111.650 元,触发点为(6,0.0888)则是相当合适的选择。