一、引言

企业商业环境日趋复杂 , 这些环境的变化对企业运营管理产生重大影响,企业必须不断变革管理理念,适应新环境变化。新商业环境的冲击使得新的成本管理思维不断迸发出火花,从 Eric Kohler 1941 年首次讨论作业、作业账户设置等问题以来,经过 George.J.Staubus,RobinCooper,Robert.S.Kaplan,Raf?sh,Tourney 等学者的不断创新和完善,形成如今深受关注的作业成本管理理论。

战略管理理论提出后,与此相结合的成本管理走上新的台阶。John.K.Shark 和 RobinCooper 提出的战略成本管理模式被广泛认可和使用。John.K.Shark 认为战略价值链分析、战略定位分析和战略成本动因分析为战略成本管理的基本框架,而 Robin Cooper 主要是构筑以ABC 为中心的战略成本管理。区别于传统成本管理的狭窄视野,战略成本管理是以作业为核心,顺延资源流动的线索,运用成本动因的分析,结合产品相关的 R&D(成本)、JIT 生产系统(时间)和 TQM(质量)三大主要价值形成控制环节,并基于企业战略进行资源的组织和运用。

本文借助 John.K.Shark 和 Robin Cooper 的战略成本管理理念,进一步勾勒了战略成本管理的全貌,提出战略成本管理整合后的基本模型。

二、战略成本管理的空间选择

成本管理在企业经营管理中占据重要地位,但传统成本管理过分局限于财务领域,导致无法将成本管理和企业发展战略进行有效契合。战略成本管理的目标,就是要改变传统成本管理的局限,基于企业战略高度,通过对战略成本动因的控制,改变成本态势,进而获得持续的成本优势,以增强企业的竞争能力。

企业实施战略成本管理应当以是否提升企业竞争力为基准,着眼于战略全局。传统成本管理过分关注日常运营层面,导致成本管理成效不高,甚至可能因局部成本缩减导致战略实施受阻,使得企业竞争力不升反降。

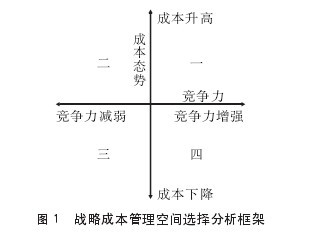

本文根据成本管理的目标实现程度——企业竞争力强弱,以及实施成本管理过程中产生的资源消耗程度——整体成本升降,建立如图1 所示的战略成本管理空间选择分析框架。其中,第一、四象限为战略成本管理空间,第二、三象限则为战略成本管理禁区。实践中,很多企业常常陷入第三象限,虽然成本降低但却无法提升企业竞争力,属于无效的成本管理行为。第四象限是战略成本管理的终极目标,通过最优成本管理方式,在降低成本的同时,使得企业竞争力不断增强。【图1】

三、基于 ABC/ABM 十字模型的成本管理逻辑

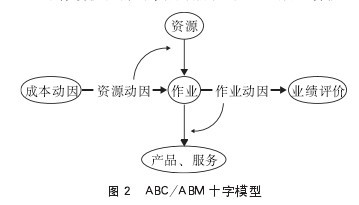

Raf?sh 和 Tourney 创建的 ABC/ABM 十字模型(图 2)从成本维和流程维两个方面说明了作业基础成本法和作业基础成本管理的关系。John.K.Shark 和 Robin Cooper 的战略成本管理模式理论正是基于 ABC/ABM 十字模型,从而开创了战略成本管理的新篇章。【图2】

基于 ABC/ABM 十字模型的战略成本管理的主要特点包括 :

1. 通过区分增值作业和非增值作业,从而更有效地管理成本 ;2. 关注关键活动过程和作业的有效性,并寻找降低成本、增加顾客价值的途径 ;3. 通过将资源战略性地分配给关键的增值作业、关键客户、关键产品,并通过持续改进,以提高企业的竞争优势。在 ABC/ABM 十字模型中,成本动因成为成本管理的重要切入点,也是源流管理思想的体现。从战略的角度上看,ABC/ABM 十字模型中的资源并不局限于会计资产(具有可计量性的资源),而是涵盖了企业的有形资源、无形资源和组织资源,大资源概念有助于对企业战略性成本的清晰认识。同时,Raf?sh 和 Tourney两人将 ABC/ABM 十字模型中的作业根据不同层次,分为设施级别、产品级别、批次级别和单位级别的作业,不同作业级别的划分,有助于进一步推进成本管理的着眼点。

但经过实践研究发现,ABC/ABM 十字模型中设施级别、产品级别和批次级别的作业存在成本动因的模糊性,而这三类级别的作业正是与企业战略性成本息息相关,战略性成本通过战略成本动因影响作业成本和最终的产品、服务的成本,这种关联给我们进一步深入研究战略成本管理模型提供了客观上的支持。

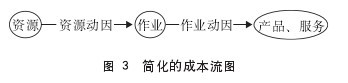

为下一步更清楚的认识战略成本管理模型,我们将图 2 中的 ABC/ABM 十字模型简化为图 3 所示的成本流图。简化的成本流图,充分反映了资源、作业和产出的基本逻辑,即作业消耗资源是以资源动因为驱动,而成本对象(产品与服务)消耗作业则是以作业动因为驱动的;资源动因和作业动因共同构成成本动因。可见,通过管控成本动因,就抓住了成本管理的根本,要进行战略成本管理,就必须研究战略成本动因。【图3】

四、战略成本动因分析

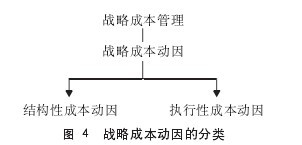

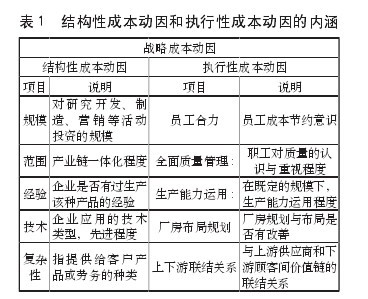

根据上述分析可知,战略成本动因是影响企业战略管理活动的成本驱动因素。美国学者Riley 将战略成本动因划分为结构性成本动因与执行性成本动因(图 4、表 1)。结构性成本动因决定企业成本系统的结构,发生于作业之前;执行性成本动因则体现在作业执行过程中,全面地影响企业运营层面成本的发生。【图4、表1】

战略成本动因通过影响企业的成本态势(Cost Position),并改变企业成本地位而获取竞争优势。对成本进行上述划分,有利于管理者从战略的角度出发做出成本管理决策。

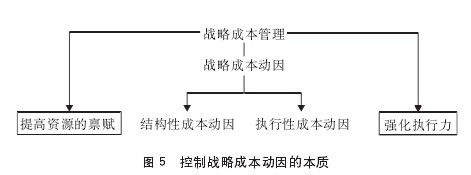

深入研究发现,战略成本动因的本质与单纯的成本动因概念一样,并无如资源动因和作业动因那么具有可操作性,更多的是具有成本管理的指导性。

对于控制结构性成本动因,其实质是要改变企业资源(有形、无形、组织资源)的“禀赋”,以期从战略层面控制成本的源头。如节能新技术的采用,使得设备能耗降低,进而提高了设备节约成本的“禀赋”。这种新技术的应用,使得众多作业消耗此资源时,作业成本也因此降低,使得最终产品与服务的成本降低。

对于执行性成本动因的控制,则是以强化成本控制执行力为导向,控制运营层面的成本。

如员工合力,要求企业各部门的每一名员工都参与成本管理,强调以人为本,充分组织、动员员工的成本控制意识,提高成本控制文化。

在企业成本管理活动中,通过提高资源的禀赋和强化成本控制的执行两大维度因子(整体结构如图 5 所示),达到控制企业战略成本动因,可以实现战略成本管理的目标。【图5】

五、战略成本动因与资源动因、作业动因的关联与区别

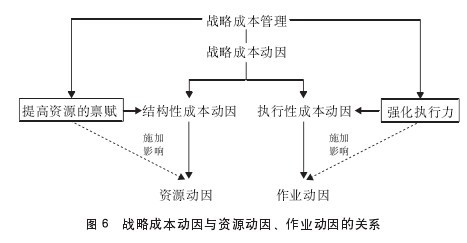

实践中发现,战略成本动因并非独然存在,结构性成本动因主要是对应资源动因,而执行性成本动因则主要对应作业动因。

企业采用新技术,导致设备(固定资产)的节能“禀赋”提高,根据资源动因“额定功率 × 开动时间”,节能设备功率较低而与普通设备功用相同(例如,产生 9W 的节能灯和45W 的灯泡一样亮的效果),这使得分配至作业的成本显着下降。因此,采用节能的举措是战略成本管理方法的体现,通过新技术、新工艺、新设备等的使用,改变资源禀赋,可以大规模的降低作业成本,进而实现最终产品与服务成本降低(基本逻辑见图 6)。【图6】

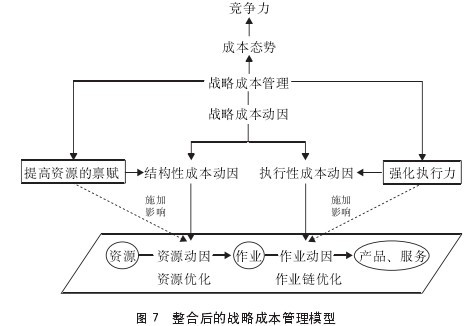

六、整合后的战略成本管理模型

总结上述战略成本管理的各个环节,根据战略成本管理的空间选择标准、简化的 ABC/ABM 十字模型、战略成本动因的分类、战略成本动因与资源动因和作业动因的关系,可以得出如图 7 所示的战略成本管理模型。【图7】

根据上述战略成本管理模型,进行战略管理活动时需要立足于企业作业链,透彻地分析企业的各项,建立作业成本管理制度,通过分析战略成本动因,抓住控制战略成本动因的两大重点——提高资源禀赋和强化成本执行活动,将战略成本管理的每一项决策都紧紧围绕在改变成本态势和提高企业竞争力的周围,从而达到最终的战略成本管理目标。

七、战略成本管理模型的应用案例分析

本文在构建战略成本管理模型的基础上,根据当前部分企业的案例,分析企业应该如何应用战略成本管理,提升自身竞争优势。

(一)技术降低结构性战略成本——赣粤高速公司采用厂拌冷再生技术降低高速公路养护成本

1. 传统公路养护现状。

公路养护是广大公路经营企业面临的重要工作。2011年,时任交通部部长李盛霖指出,十二五期间我国公路养护管理资金需求规模年均将超过 3000亿元。通过实施成本管理,有效、系统降低养护成本,提升公路企业经营效益,是所有公路企业追求的目标。

通过公路养护的大量实践发现,随着使用年限增加,越来越多的高速公路面临大修或改建工程需要消耗大量的新基层和面层材料,同时因翻新而废弃的渣料需要环保处理,对环境造成损害。如何通过技术革新,改变“大量投入且有损环境的”的局面,降低养护成本和环境成本,是广大公路运营养护中面临的重大技术难题。

2. 厂拌冷再生技术改变公路养护成本态势。

2005 年 11 月开始,江西赣粤高股份有限公司速联合同济大学等知名院校研究高速公路养护中使用沥青冷再生技术降低高速公路养护成本。2009 年 8 月,公司申报的省部联合攻关项目《沥青混合料冷再生上基层在高速公路大修中的应用研究》(项目编号 :2007-353-336-150)成功通过了交通运输部组织的专家鉴定。

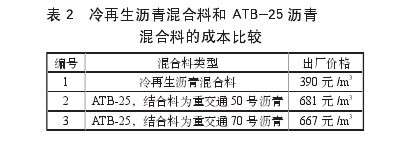

通过实践研究表明,与传统柔性基层的热拌沥青碎石(ATB-25)混合料相比(表 2),冷再生沥青混合料的冷再生沥青混合料的经济效益非常显着。同时,通过这种再生施工,可以节省由于处理废弃混合料而产生的巨额运输和处置费用,降低工程成本。

沥青冷再生技术先后成功应用于江西昌九高速公路技术改造工程、九景高速技术改造工程,昌九高速南端连接线大修工程等项目,节约养护成本超过 1.5 亿元,同时减少二氧化碳排放 2.7 万吨、二氧化硫排放 3900 吨,实现了江西赣粤高速公路股份有限公司养护成本长期、持续下降的同时,还实现路用材料和资源的循环利用,减少废弃材料对环境污染,降低了环境恢复成本。【表2】

据不完全统计,1999 年前我国建成通车的高速公路达 1.1 万公里,截止目前,已接近或达到了设计寿命期,大量路面的破损已相当严重,必须进行大修养护,而高速公路大修需要大量的资源和能源,同时还会排放污染物,如果采用沥青冷再生技术全面推广应用,可以有效降低高速公路养护成本,创造巨大的经济效益。

通过上述案例可知,采用新技术、新工艺,通过战略性调整结构性成本,可以使得企业的有效、持久降低企业成本。

(二)强化执行性成本控制——丰田公司员工合力创造成本控制佳话

丰田的成本控制理念是“拧干毛巾里的最后一滴水”。从大到设计、采购、制造流程,小到厕所用水等细节,将成本节约的理念贯彻全体,由公司高层到底层员工不遗余力地全面执行。

1. 高层成本管理意识强烈

丰田前社长大野耐一认为“要杜绝浪费,生产效率就可能提高 10 倍,这是丰田生产方式的出发点”。而前社长渡边捷昭则认为“把成本降低 30% 是远远不够的,我们要尽一切可能降低成本”。可见,丰田的高层带头,成为丰田强化执行性战略成本控制重要推动力。

2. 员工成本节约根植日常

在丰田汽车公司,每一位员工“以抠门为荣,以小气为耀;节俭是一种美德,浪费是一种耻辱”。

丰田公司员工成本节约的价值判断付诸于行动,创造了一个又一个让人津津乐道的“节俭佳话”,成为世界车坛列强的纷起仿效的典范。

例如 :打字纸反面贴信封,一年节约开支 10 万日元 ;大小会皆算总成本,筹备一次会议,会议召开者都会仔细估算与会者每一秒钟价值几何,然后合计出会议的“总成本”,力争大会小开,长会短开,彻底杜绝“干打雷不下雨”的会议;午休关掉办公室的灯;不仅生产成本减半,还要库存减半,次品率减半等。

实践中,调研人员甚至还发现,丰田公司的员工很在意组装流水线上的零件与操作工人之间的距离,如果距离不合适,取件就需要来回走动,这种走动就是时间的浪费,要坚决避免。而丰田公司的设计师在设计汽车门把手时发现,原来的汽车门把手零件过多,会增加采购成本,通过对门把手进行了重新设计,将门把手的零件从 34 个减少到了 5 个,这样一来,采购成本节约了 40%,安装时间也节约了 75%。

可见,丰田公司的全员成本意识,强有力的成本控制执行,是丰田成为竞争激烈的汽车制造业中崛起,并获得强大竞争优势的重要原因。在微利时代,节约不仅仅是企业的事,它还要依赖每一位员工在工作中随时保持利润意识。运用全体员工进行成本控制的合力,使得其企业成本显着下降,这是丰田公司战略成本管理的成功典范。

参考文献

[1]田冠军 . 动态战略成本管理研究 [D]. 西南财经大学,2007.

[2]乐艳芬 . 战略成本管理 [M]. 上海 :复旦大学出版社,2008.8.

[3]何瑛 . 战略成本管理研究综述 [J]. 北京工商大学学报(社会科学版),2004(1)

[4]雷星晖、苏涛永 . 供应链战略成本管理研究 [J]. 复旦学报(自然科学版),2007.

[5]何英 . 成本企画与作业成本管理的融合研究 [D]. 西南财经大学,2007.

[6]陈丽 . 基于 ABC 理论的战略成本管理研究 [D]. 南京财经大学,2008.

[7]杜丹丽 . 作业成本管理应用集成研究 [D]. 哈尔滨工程大学,2004.