此外,在中国,由于改革实施主体还有中央和地方政府之间的差异,因此分析两者之间的支付成本也是非常重要的。

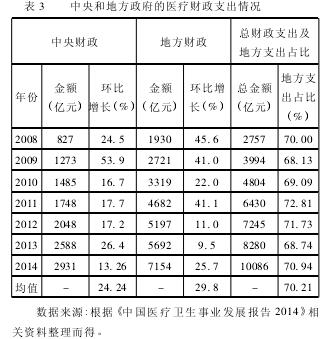

在测算中央和地方政府分担的医改成本时,首先应确定它们各自分担的医改成本的比率。本文用2008-2013年地方医疗财政支出占总医疗财政支出比率的均值作为中央和地方政府的医改成本分担比率( 见表3)。

由表3可以看出,目前地方医疗财政支出占总医疗财政支出的比率为70. 21% .同时,近年来,尽管中央政府逐渐加大了实施医改的力度,并要求地方政府予以积极配合,但由于地方政府承担了过多的医疗财政支出,从而削弱了其实施医改的动力。例如,2008-2014年中央政府的医疗财政支出占总医疗财政支出的29. 79%,而同期地方政府的医疗财政支出占总医疗财政支出的70. 21%,其中仅2014年地方政府的医疗财政支出就达到7154. 74亿元。

为了更为深入地研究中央和地方政府的医改成本分担状况,本文将表3中地方医疗财政支出占总医疗财政支出的比率70. 21%作为中央和地方政府医改成本的分担比率来测算各级政府的医改成本分担情况( 见表4)。由表4可以看出,在2004-2013年期间,中央和地方政府各自分担的医改成本的总额分别是1385. 55和3265. 50亿元。显然,由于地方政府分担了过多的医改成本,从而在一定程度上抑制了其推进医改的积极性。这可能是医改在一些地区遭遇抵制的关键因素: 在现行的医改政策约束下,医改越深入,地方政府分担的医改成本越多。

(2) 中国社会分担的医改成本

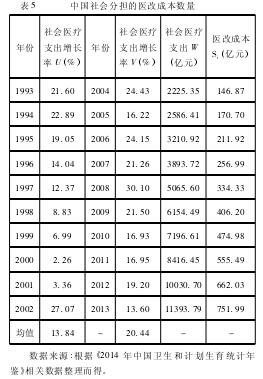

本文构建的中国社会分担的医改成本测算模型如式(3) 所示。其中,Si代表第i年社会分担的医改成本数量,U代表2004-2013年社会医疗卫生支出的年均增长率,V表示1993-2002年社会医疗卫生支出的年均增长率,Wi代表第i年社会医疗卫生支出的数量。

Si=(U - V)× Wi (3)

将相关数据代入式 (3) ,即可计算出2004-2013年中国社会分担的医改成本情况 ( 见表5)。由表5可知,自2004年以来,社会分担的医改成本数量迅速增加。例如,2004年社会分担的医改成本为146. 87亿元,2013年则已飙升到751. 99亿元,其年均增长率为19. 88%,并且在2004-2013年期间社会分担的医改成本累计达到3971. 50亿元。显然,中国社会分担了过多的医改成本。

3.中国居民个人分担的医改成本