2.企业社会责任理论综述

2.1企业社会责任概念界定与发展

2.1.1企业社会责任概念提出阶段

根据目前能查询到的文献记载,最早地提出企业社会责任说法的是芝加哥大学的J. Mourice Clark,在《改变中的经济责任基础》中Clark提到,“目前为止,大家还没有意识到社会责任很大一部分是企业社会责任”,他还提出,大规模的生产方式的普遍化造就了人与人、人与环境互相影响的关系,“传统自由意愿让位给了环境决定论,个人主义让位给了公共控制,而个体责任让位给了社会责任” [1].虽然,企业社会责任确实是由Clark最早的提出,但是,对企业社会责任进行概念界定,是由Bowen于1953年确立的。《商人的社会责任》中Bowen提出,“商人有义务根据社会目标与价值观的要求,制定政策,做出决定,并且采取行动” 这是Bowen对社会责任的最早的定义,这也被公认为现代企业社会责任概念的正式确立的开始。另外,《商人的社会责任》中Bowen还界定区分了企业与商人这两个容易混靖的概念,他书中的企业指当时存在的数百家大企业,商人指这些大企业的经理与董事。总体来说,Boi^en的企业社会责任的概念涵盖了两方面的问题:一方面,明确了企业是社会责任的主体,社会责任的实施者是企业管理者,以此区分开企业与管理者在企业社会责任中的不同的定位。而有关社会责任的承担者是企业机构还是企业管理者个人,这个问题在之后很长的时间内一直是学术界的争论话题。另一方面,将企业社会责任与法律法规、政府规章区别开来,提出了企业社会责任的自愿原则,但在后来的研究中Bowen发现,企业社会责任的自愿原则与环境污染、产品质量等诸多问题都是相矛盾的,1967年《商人的社会责任-20年后》中Bowen修正了企业社会责任自愿原则,最后Bowen否定了自愿原则,并且提出社会控制企业是企业社会责任概念有效性的基础,社会公众是最终控制者。

2.1.2企业社会责任广泛关注阶段

经历了以企业是否应该承担社会责任为核心研宄话题的概念提出阶段后,企业社会贵任概念研宄过渡到了广泛关注阶段,这一阶段,企业社会责任的界定成为核心研宄议题,研宄的思路涵盖经济维度、环境维度、社会维度、道德维度等多方面,其中Matten的三要素、CSR同心圆说、Carroll金字塔模型和Elkington的三重底线概念最具代表性。

Matten提出的企业社会责任三要素主要指:一,企业承担社会责任会有支出,支出产生的相应回报较低,即边际回报会低于其他支出的边际回报;二,企业社会责任是自愿行为,非自愿的行为,例如怕违反法律而不得己的行为,仍应该属于利润最大化的行为;三,企业社会责任是企业行为,而非个人行为,例如个人慈善,尽管借助了企业渠道,但不属于企业社会责任[3].虽然作为企业社会责任的反对者,Matten从反对企业社会责任的思路来界定企业社会责任的概念,但是,显然Matten的界定比之前的学者更加的全面,特别是进一步论证Bowen的自愿原则,对企业社会责任概念的发展产生了深远影晌。但是,Matten的三要素界定也存在明显的缺陷:

没有考虑企业社会责任的非经济因素,考虑的部分判断上不具实际操作性。CSR同心圆说于1971年由美国经济发展委员会(CDE)提出,在其出版书《商业公司的社会责任》中,企业社会责任被定义为三个同心圆:内层,代表履行经济功能的基本的责任,范围清晰,涵盖产品的质量、就业的机会、经济的增长等;中间层,基本的经济功能与变化中的社会价值观及相关问题的结合,最具代表性的是环境问题;外层,表示最新出现的还不明确的责任,要求企业广泛的积极参与改善社会环境。同心圆说反映了 20世纪60年代企业管理者对劳工和环境等社会问题的关注态度,他们具有强烈的企业社会责任意识,积极促进企业社会责任的演变发展。

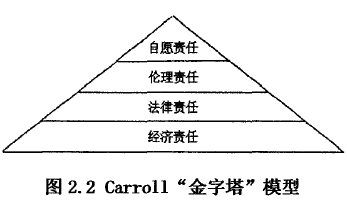

1991年Carroll提出了 '‘金字塔“模型,与同心圆说类似,Carroll的”金字塔“模型对企业社会责任提出了广泛的定义,”企业社会责任涵盖了在一定时期内,社会组织在经济、法律、伦理和自行裁量上的期望“]”,企业社会责任是经济责任、法律责任、伦理责任和自愿责任(慈善责任)的总和。

Elkington提出的三重底线概念,指企业应满足经济底线、社会底线与环境底线,这三重底线是企业保持合法性、生存和发展的基本前提。三重底线概念也具有较大影响力,是日后企业社会责任概念发展的共同基础[5].

2.1.3企业社会责任全球发展阶段

随着经济全球化的发展,企业社会责任的概念也进入了全球发展的阶段。除了学者、企业家,越来越多的国际组织也开始加入到企业社会责任的倡导中来,这些国际组织的加入也极大地推进了企业社会组织的全球化的进程。这一阶段,企业社会责任的内涵与范围仍然是研宄的重点,企业社会责任的方式也开始得到重视,通过结合学术界的理论研究与企业家的实用性界定,国际组织逐渐形成了企业社会责任的观点,在这种背景下,联合国也提出了全球契约,在劳工标准、人权、环境等方面对企业做出了十项原则规定。

2.2企业社会责任历史发展进程

纵观企业社会责任的历史进程,主要经历了自身利益框架、企业社会责任表现、利息相关者、企业社会责任与企业绩效阶段。

2.2.1自身利益框架

20世纪60年代初,企业社会责任的研宄核心开始转向于企业的经济利益和社会利益的联系。Wallich在《企业社会政策的一种新解释》指出,长期的来看,企业股东自身利益与企业的社会表现是基本一致的。在这一阶段,以Davis, Ackerman,Moyer为代表的学者们得出基本的研究结论:企业社会责任的履行与企业的根本利益不是相互冲突的,相反,健康的外部社会环境有利于企业长远的经济利益。

但在这个阶段,自利模型只是作为一种新的理念出现,它并没有阐释企业的经济利益与社会的清晰具体的关系。