����3�������������ҵ���������Ӱ��

�����������ϵ�������,��ҵ�����ܵ��˼����Ӱ��,���������Ϊ��ҵ�����Ĺؼ�,Ҳ�ܵ��˼���ij�������½��Ӳ�������Ļ�����Ŀ�ꡢ�о�����ȷ����ܵ��ij������,�о�������������ij����

����3.1������������ı仯

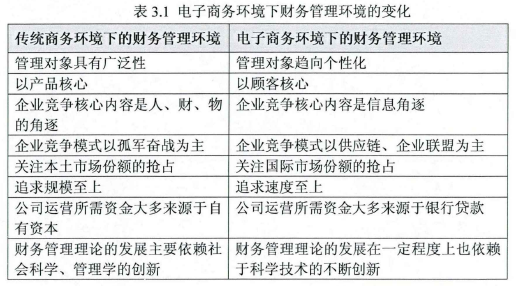

������������ҵ���²��������������������ض�ʱ��Ϳռ䡣�����Ȱ�����ҵ���������ٵ����Ρ����á����ɺ�����Ļ��Ⱥ�ۻ���,�Լ���ҵ�����������ơ���Ӫ��֯��ʽ��������Ӫ��ģ���ڲ�����ˮƽ���ۻ�������������ҵ��˵,���۲�������ͬ��,��ÿһ����ҵ���۲�������ǧ�����

����������������ı仯�ٽ��˲���������۵ķ�չ�����������Ŀ�ꡢ����������ȡ���ڲ����������,�о������������Ҫ�Ӳ������������ʼ���������ĵ�������,��ҵ�����ƻ����������ش�ı��,�����������Ҳ�ڲ��ϵı�

�����ᄎ����,�������档����������Զֻ��ѡ����Щ����Ӧ����,��Ӧ���ϱ���Ⱥ�塣��ҵͬ����������ʤ��̭�����ˡ�ֻ���ܲ�����Ӧ������ҵ�Ż�����ĸ����á��»����ĵ���,���������Ҳ�������������Ա仯�IJ���,���������Ա�ܺúõİ���,���ܻ����ҵ������������� ��

�������ڵ�������,��ҵ�����ⲿ�����������ش�ĸı�,�ر����ⲿ����,�����Դ����¼�������õ�����:

����3.1.1�ɹ㷺������Ի�ת��

�����ɹ�ҵʱ�ڵ���ҵ�Ƚ�ע�ش��ģ����,��Ϊ�������Լ�������,��Լ�ɱ�������������������ʱ��,������ʣ,���ڻ��IJ�Ʒ�����������Ƕ���Ʒ���������Ի�������,������ʱ����Ѱ�������Լ������е���Ʒ������,���̾���Ҫ����������ı仯�������ٵķ�Ӧ�������Ƴ�һЩ���ж�����,���Ի�����Ʒ.

����3.1.2�ɲ�Ʒ������˿ͺ���ת��.

������ǰ,��ҵ�ĺ����Dz�Ʒ,��ҵ֮��ľ������Dz�Ʒ�ľ���,��ҵһֱ�����������ͬ���ļ��л���������,����������ͬ�ʵIJ�Ʒ,�Խ��������ɱ�,�������Ч��,ʵ�ֹ�ģ���ꡣ��������ҵ���ӿ��ص������ṩ���Ի�����ˮƽ,��Ԫ����Ʒ�������֮��,���ͳɱ�,������档�˿��ҳ϶ȿ���ʹ��ҵ���ڱ��־�����,���ֹ˿͵��ҳ϶�һ������Ҫ�������IJ�Ʒ,��һ����ҲҪ�õ���Ϣ������֧��,��ʱ�����ϱ仯��ȷȫ������Ͽͻ���DZ�ڿͻ�����Ϣ�������Ƿ����ͻ�������ʮ����Ҫ,���ǽ������Щ��ͬ�ͻ���Ҫ�ϵĸĽ���Ʒ,�ı����ǵ�����ģʽ�����۷����Ը��������ŷ����ٶ�ȡʤ��

����3.1.3���ˡ��ơ���Ľ�������Ϣ�����ת��

������ǰ��ҵ֮��ľ�����Ҫ�����ˡ��ơ���,�����֪ʶ����ʱ��,��ҵ��Ҫ��߾�����,�벻����ʱȷ����Ϣ����Ϣ�Ѿ���Ϊһ��ս����Դ,��ҵ����Ϣ�����г����÷�չ����Ҫ,��Ϣ�������Ĵ��¹����Ⱦ���������ҵ��Ч�湤��,������ҵ�����湤��,�����ҵ����Ϣ��������ʧȥ��������λ�Ʊػᱻ�г���̭��

����3.1.4�ɹ¾���ս��Ӧ������ҵ����ת��

�������ž���ȫ�Ϳ�ѧ������Ѹ�ٷ�չ,Խ��Խ�����ҵ��ʼ��ʶ��,�¾���ս�����ڼ��ҵ��г�����������ȡ������ͷ�չ��Խ��Խ�����ҵ��ʼ����ҵ������ϵ����ս���Ե���,�״Ӷ�����������������,��������ķ�չ,Internet�ij���ʹ���ֺ��������˱�ø��ӱ�ݡ�Internet�ı�����ҵ���˵Ĺ���,�������ҵ���˵�Ч�ʡ�

�����ӹ�Ӧ�̵��������ٵ�������,Internet�ij���ʹ�����Ѿ�����Ҫ������������Ӧ��,������˾�����۹�˾������ʹ���Ͻ��������˺ܴ�ĸı䡣��ҵ�ľ�Ӫ��Ѿ�����ֻ����Ʒ������,��������Ӧ�̡�������˾�Լ��ͻ���ϵ��ά����

����3.1.5����ռ�����г��ݶ�������г��ݶ�ת��

�����ĸ↑�ų���,���й�����WTO֮ǰ,�ҹ�����ҵ�����ڹ��ڵķ�չ,�����쳵,û�ܽ�������Ƚ�����,ʹ���й�����Ӫ��ҵ���㲻ǰ������WTO��,�ҹ��뷢������ڼ������ú��������һ������,��������������Ƚ��������豸,Ϊ�ٽ��ҹ���ҵ�Ŀ��ٷ�չ�������������ҹ���ͳ���IJ�ҵ���������ij�ԣ�ʽ���Ƚ�����������������Ը��졣ͬʱ�ſ��˶Թ���ijЩ��ҵ�Ͳ�Ʒ���������,��ǿ��������ҵ��Σ����ʶ,���������ĸ�ֽ�һ���Ӵ�,����ǰ��С��Χ��������ȫ�������ҹ���������ҵҲ�ڲ����������Ч��,��ǿ���ʾ�������

����3.1.6�ɹ�ģ�������ٶ�����ת��

�����ɹ�ҵʱ��,��ģ��������ҵ�ɹ��Ĺؼ����ء���ҵϣ��ͨ������������������������������,ʹ��ҵ�ij���ƽ���ɱ��½�����ͬ�IJ�ҵ���������������Բ�ͬ,��������ҵ��ģ���õ�����;������ʽҲ������ͬ���ִ���������Ķ��������Ի�ʹ��ģ������һ���̶��ϱ��ٶȾ�����ȡ�����ڵ�����Ϣ���,��ʱ���ٵ���Ϣ������Ĺ����Ŷӡ����ʵ���ҵ��Դ�Լ��Ƚ��Ŀ�ѧ��������ҵ�ڼ��ҵ��г������п���ռ���г�����ռ�Ȼ�,���Ȼ�óɹ���

����3.1.7��˾��Ӫ�����ʽ�ܶ����Դ������ҵ�Ĵ���

�������������ҹ�������ϵ�Ľ���,��ҵ���ʽ���Ӫ�Ÿ����,��Ӧ�IJ������ʵ��Ҳ�����ű仯�������г����ִ���ҵ��������ͷ�չ����Ҫ�ⲿ���û���֮һ,���Գ��ʡ�Ͷ��Ϊ������ܵ��ִ���ҵ��������������е���ϵ��������Ӱ�����������۵ķ�չ,���Ҷ���ҵ���ʡ�Ͷ��ʵ��Ҳ����Ҫ��Ӱ�졣������30��������������Եľ���Σ��,���´�����ҵ����,���ô���һƬ����֮�С���Σ�����Ҵ������Ĺ�˾����ʶ��,��ҵ���Ƶ����IJ������ڳO�ʽ�,ͬʱ��������ÿ�ѧ�ķ�����ʹ���O���ʽ�����ҵ�ڲ��õ���Ч������,������ȵ�����ʽ������Ч�� �����ͬʱ,������ҵ������Ӿ��ô�Σ������ȡ�˽�ѵ,��һ��ǿ�����йز�����Ϣ��ʾ��֤ȯ���ȷ��������,�������������г����е�����״̬,��ʹ���Ͷ���ߺ�ծȨ�˵ĺϷ�Ȩ��õ�Ӧ�еı����������г�����ҵ������ı仯,Ϊʵ����ҵ���ƻ�Ĺ淶������Ч������������,ͬʱҲΪ“��ͳ������”����߲�ε�“�ۺ�������”ת��춨�˻�����

����3.1.8��ҵ����������۵ķ�չ��һ���̶���Ҳ�����ڿ�ѧ�����IJ��ϴ���

������Ϣʱ��,��ѧ������Ѹ�ٷ�չ,������ҵ���������IJ������ơ���Ϊ��ҵ��������Ҫ��ɲ��ֵIJ��������Ȼ��������Ӧ�ı仯���ִ����������Ȼ�����������Ϣ����,��Ҫ������:��һ,�ִ���ҵ����Ϣ������֧����,�γ������Ӷ����ҵ�ļ�ֵ��������ɳ��ʡ�Ͷ�ʺ��������ʱ,��ҵ������һ�������ľ��ߵ�Ԫ,���Ǽ�ֵ����������ߵ�һ�����ڡ��ڶ�,��Ϣ�����ķ�չ,�ٽ����µĹ������ݲ�������:������ҵȫ��Ԥ��������ʽ��й�������ҵ���������ȡ�����,��Ϣ�����ٽ�����ҵ��������������С�˰���š������г�֮�����Ϣ��ͨ,��������ķ�ΧҲ����ҵ��չ����ص�����Ⱥ�塣����˰�չ��������н��������Ҳ��Ϊ������������Ҫ��һ���������ͻ��γɼ��Ų�����������ܡ�

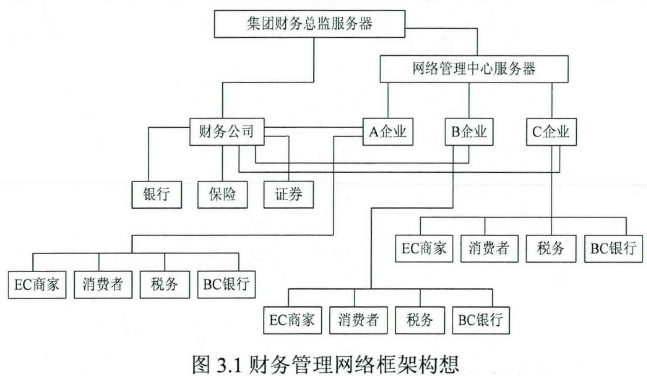

����ͨ��������������������IJ���ҵ������������Դ�л�����,��ҵ�������п����߳������������վ�ն�����“����”,��������������������,������ҵ�Ļ����������¾���,��ͼ3.1��ʾ��

�����������������ϵ�Ĺ������Բ����������Ϊ��㹹��������,���,�о����������µIJ��������Ӧ�Ӹ�������֡�������������ǶԲ������ϵͳ��Ӱ�����õ�һ�����ص��ܺ͡���������ʱ���IJ���������������˾�ı仯,��ø�����Ѹ���Լ����˽������⡣�����������,�������������Ӧ�ò���Ŭ���ʹ���,�����Լ���רҵ֪ʶ,���������չ,����ǡ���IJ����������,��ʱ����,��Ӧ�����ֲ��ϵı仯����3.1�ܽ��˲�����������ı仯��

����3.2���������²���Ŀ��IJ�ͬ

�����������Ŀ���ֳ�����Ŀ��,��ָ��ҵ���в�����Ҫ�ﵽ�ĸ���Ŀ��,����������ҵ��������Ļ������������Ŀ����һ�в����ij��������,��������ҵ���ƻ�Ƿ�����Ļ����� ���������Ŀ��Ҳ����ҵ��ӪĿ���ڲ����ϵļ��к������ƶ��������Ŀ�����ִ���ҵ��������ɹ���ǰ��,ֻ��������ȷ�����IJ������Ŀ��,�����������������ȷ�ķ������,��ҵӦ����������ʵ��������г��������ƶ���ҵ���������Ҫ��,��ѧ������ѡ��ȷ���������Ŀ�ꡣ��ͳ������Ϊ,�������Ŀ����“�ɶ��Ƹ����”������“��ҵ��ֵ���”��

�����ɶ��Ƹ������ָͨ�������ϵĺ�����Ӫ,Ϊ�ɶ��������IJƸ�,ʵ����ҵ�������Ŀ�ꡣ���ɷ���,���л������塣��ҵ��ֵ�����ָ�������ŵIJ���ṹ,��ֿ����ʽ��ʱ���ֵ�Լ������뱨��Ĺ�ϵ,ʹ��ҵ��ֵ�ﵽ���Ŀ���һ�������ص����ȫ��ؿ��ǵ�����ҵ��������ߺ�������ζ���ҵ�������Ŀ���Ӱ��,����Ŀ��Ҳ������������Ҫ����ȥ̽����

������Ϣʱ��,���ŵ�������IJ��Ϸ�չ,���������Ŀ���������ͣ���ڹɶ��Ƹ����������ҵ��ֵ�����,���Եù��ھٱ�����Ϊ��ҵ������������Ѿ������˱仯,���ֻע�عɶ�������,��Ȼ���������������ߵIJ���,���һϵ�е�ì�ܺͳ�ͻ,���Ӱ����ҵ������Ч�档��Ϣ����ʱ��,��Դ�Ĺ�����,��Ϣ�Ŀ��ٴ���ʹ����ҵ���ϵ�������α�ø��ӳ���,Խ��Խ�����ҵ��ʼ����ɫ����,��ɫ��Ӫ������һ����,��������ķ��ٷ�չ�������ǿ�ѧ������֧��,����ѧ�����ķ�չ�������Ǿ��õķ�չ,���÷�չ�ı������Ի�����ȾΪ���۵ġ������,����Խ��Խ���ӻ����ı���,��������ҵ�IJ������,����Ҳ��Ҫ���ǵ���������,���ǵ���ҵӦ�е����������,�߿ɳ�����չ֮·,�Ż��ߵø���Զ�����ڴ�,���ǵIJ������Ŀ��Ͳ��������ǹɶ�������,��Ҫ�˼�����ҵ�ڲ�������Դ�Ľ�Լ����,��ҵ������εijе��Լ�������������Ҫ�ԡ�

����֮������Ϊ�����������������Ǽؽ�“������ӻ�”������,����ڴ�ͳ�IJ������ѧ,�������������������Ŀ���������ŵĽ�������ͳ�������ѧ���о�Ŀ��������ҵ������ɶ�����Ϊ�����,������������������Ŀ������ʵ����ҵ��ͻ���˫Ӯ,�����ڸ�ע�ؿͻ������档��ͳ�IJ�������Թɶ���������Ϊ�����ļ�ֵȡ��,��������ڽ����������ʱƫ���ڶ���������,������������������Ŀ�����Թ�˾�ij�Զ��չΪȡ��,�ڽ����������ʱ����ע��ҵ�ij������档

����������˵,�������������˼����Ϊ,ֻ������Ӫ�м�ֿͻ�����Ϊ����,����ͻ��������������ȵػ���г����Ͽ�,�Ӷ��ﵽ��ҵ���ٳɳ���Ŀ�ġ����,�ڵ���������������,�������ɱ����ƻ�õ����������ڿͻ�,��"�ͻ�������”�Ļ������о�“��һ�ͻ�����”���͵����̶���,����Ѹ��ռ���г�,�Ӷ��Թ�ģЧ���ù�˾��������ļ�������������,��ҵ�Ľ���������չȡ������ҵ���ܻ�ó�������,��ͳ�������ѧ��ʵ���еķ���ˮƽ�ܵ���ҵ������ˮƽ��Լ��,�����߸�հԶ��������ֱ�Ӿ�����һ����ҵ�ܲ��ܳ����������� ������������������ͨ����ˮƽ�ļ��������������ͨ�ż���,�ܹ��ڼ������������ʵ�ֶ���ҵ��ʷ�������ݺ͵�ǰ�������ݵ���Ч����,�ڴ˻�����,ͨ���о����Ԥ���㷨,���ü�����ĺ������ݴ�������,Ϊ���߲���ٵ��ṩ�˿۵ġ���Ч����������������㷨���о���,�о���Ա��������Դ�����и�ע�س��������Ԥ��,������������������Ϊ���ۡ�

��������������,��ҵ����Ŀ�귢���˸ı�:

��������ע�عɶ��Ƹ��������ҵ��ֵ���ʹ��ҵ���ӻ�����Ⱦ���⡣��ȥ�ܶ���ҵֻ��ע�������ҵӯ��,��ȫ������������ڴ����ĸ����ⲿ�ԡ�

���������ָ����ⲿ��Ӧ����˭������ ��Ȼ,Ӧ������ҵ��������ǰ,�����ߵ�άȨ��ʶ��ǿ,�����,����������,���ǵ����ұ�����ʶԽ��Խǿ,������ʶҲ����������,Խ��Խ��������ڹ�ע���������Ϳɳ�����չ֮·,��ʱ��ҵ�ͱ���е�����Ӧ���������,��������Ⱦ�ɱ��������������ⲿ�Գɱ����뵽��ҵ�������֮��,���������Ŀ��Ҳ�����������ڻ�����������Դ�������õ�Ŀ�ꡣ

������ҵ����ʱ��,�����ʱ������ “�ɶ��Ƹ����”��“��ҵ��ֵ���”,��֪ʶ����ʱ��,“�����������”Ҳ֧������ҵ��һ���־������档

������ν�����ʱ�,��ָ���ڴ��ڵ�����������ʽ,��������豸���������������ͨ������ʩ�ȡ��ڴ�ͳ�IJ�ҵ������,�����ʱ�ռ��������λ,�����ž��õķ�չ,֪ʶ���õĵ���,�����ʱ��������������ϻ����������϶�ԶԶ�����������ʱ�,�Ӷ�ȡ�����ھ��÷�չ�������ʱ���һ��ռ�ݵ�������λ�����,��ҵ����֯��ʽȡ���������ʱ��������ʱ��ĺ�����ϵ�������г���ģ��������רҵ���ֹ��ij̶ȵ���������г���Ч�ʲ������,�����ʱ�Խ��Խ���ױ�����,�������ʱ��ʹ��µ���Ҫ��Խ��Խ�ߡ������ʱ��������ʱ��ı�������,���ڱʱ�����̬�IJ���:���ʱ�Ӧ�ù�����,�����ʱ����ֳ���ǿ�ıʱ���ݼ�����,�������ʱ�����ֳ���ǿ�ıʱ����������;Ҳ����˵,�����ʱ��ĸ�����ֵ,������ʱ�����������������ԡ������������ʱ��������λ�������ʱ���ȡ���������,�����������Ҳ֧������ҵ��һ���־�������,����ֻ�ǹɶ��ǡ�

�������ž���ȫ�ķ�չ,�ҹ�����ᾭ��Ҳ��Ѹ�ٷ�չ,�Ƚ��Ŀ�ѧ����Ҳ������Ӧ�õ����������������ĸ�����������,��Ӧʱ����Ҫ�ġ��ܹ��ٽ��˺���֮�������Ϣ�����ĵ�������ҲѸ�ٷ�չ�������Կͻ�Ϊ����ĵ��������������ҵ�ķ�չ ��

������Ϣʱ��,�ܶ���ҵ�����õ�������Ϳͻ�������ϵ��ͨ,�������̶�������ͻ�����ҵ�����������,�Ӷ���һ���ٽ���ҵ�ķ�չ��׳���ڵ��������п�չ�ͻ���ϵ�����ķ�����ҪΪ���·���:(1)�����Կͻ�Ϊ���ĵĵ���������վ-�ִ���ҵ,Ϊ����߿ͻ���������,�ܶ�Ѿ���ʼ���õ����������Ϳͻ����й�ͨ����,���е���ҵ�����ͻ�����ʱ,����Web��QQ���ŵ��ִ����Ĺ���ϵͳ��

������Щ���߲�����������ҵ��һ���˽�ͻ����������Ȥ,�����ںܴ�̶��ϸ��Ʋ���߿ͻ��ķ�������,�ٽ���ҵ�Ϳͻ��Ľ���,�Ӷ�ʹ�ͻ��ܹ�����̵�ʱ�����˽���ҵ,�����κ��Ͽ���ҵ,�Ӷ�������Ҫ����ҵ����������(2)�������õĺ�̨�ͻ���Ϣ����ϵͳ:Ϊ������ҵ�Կͻ���������Ȥ���н�һ�����˽�,Ϊ����ҵ�ܺͿͻ��������õĺ�����ϵ,���뽨����Ч�����õĿͻ���ϵ��ϵͳ����,�Ա�Կͻ��������Ϣ���н�������˽⼰��������,�Ӷ���һ���������������档(3)ʵʩ�ͻ�������ͻ�����:�Ͽͻ��Բ�Ʒ���������ۻ�ֱ�ӻ��ӵ�Ӱ�쵽�����˵�ѡ����ж�,���,���ֺ��Ͽͻ�����ϵ,�Բ�Ʒ�ͷ�����������кô��ġ�

�����Կͻ�Ϊ�������ҵ�������ᴩ��������ҵ����֮��,����������������Dz��������Ŀ��ҲӦ���Կͻ�Ϊ�������ƶ���

������֮,���������µIJ������Ŀ���Ϊ�㷺,��Ҫ����ɶ�������,ҲҪ������������ߵ�����,��Ҫӯ��,ҲҪ�е���Ӧ��������Ρ�����,���������µIJ������Ŀ����Ҫ������������:

����3.2.1��ҵ��ֵ������ֵ���ں�

��������Ŀ���Ҫʵ����ҵ��ֵ�����ҲҪʵ������ֵ��������������Ŀ��ȡ������ҵ��Ŀ��,���Բ��������Ŀ�����ҵ��Ŀ����һ�µġ��������,��ҵҪ���ߵø�Զ,ӯ����һ����,��ҵ������εijе�Ҳ��һ����Ҫ�ķ���,��ҵӦ�û����������,��������Դ����,ʵ���Լ�������ֵ��

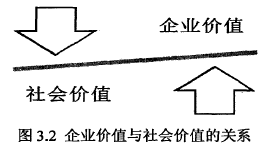

���������,��������ķ�չ,����Խ��Խ���ӻ����ı���,Խ��Խ������ҵ�������������������ﴫ���ĸ�Զ,Ҳ���ø�����Ϣɢ���ĸ����١������ڵ�������ʱ��,��ҵӦ����ע�����������,���������е�����Ӧ���������,��Ӯ�ø���ͻ�������,����Ҳ��ٽ���ҵ������ֵ�������������ֵ���Դٽ���ҵ��ֵ��ʵ��,�������ศ��ɵ�,��ͼ3.2��ʾ��

����3.2.2Э������������ߵ�����

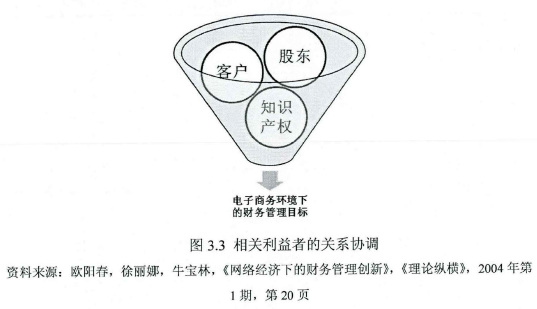

�������������ָ���ǹɶ�,�ͻ��Լ�֪ʶ�ʱ������ߡ����������µ���ҵ�ǽ����ڿͻ�����Ļ���֮�ϵ�,��ҵ��������Դ�ڿͻ�,����Ӧ�ý����Կͻ�Ϊ���ĵĵ���������վ�����õĺ�̨�ͻ���Ϣ����ϵͳ����ʵʩ�ͻ�������ͻ���������,�����ܵ�����ͻ������������Ŀͻ���ϵ������ʽ,�ںܴ�̶�����ҵ�Ϳͻ������ú�����ϵ,�ڴٽ���ҵ��չ׳���ͬʱ,Ҳ�����˿ͻ��Բ�Ʒ������������������ҵ��������,����ҵ�����ִ����ı�־,ͼ3.3���������������֮��Ĺ�ϵ��

������������ʮ������������������Դ,���,��ҵ���������Ŀ��Ҫ��˵�������������Դ������,�Ų���������Ҫ�ij�ͻ���鷳[24]��

�������������µIJ������Ŀ���һ�����ҵ��ͬ,����Ŀ���Ƕ�Ԫ��������õ�Ŀ����ϵ��ʵ�ֿͻ���������������Ҫ����ɲ���,Ȼ����֪ʶ�ʱ������ߵ�����,��ѧ������Ѹ�ٷ�չʹ֪ʶ�ʱ������߳�Ϊ����ҵ����������,���ǽ�Ϊ��ҵ��ӯ���������Ĺ���,�������DZ����������ǵ�����,���DzŻ�����ж���Ϊ��ҵ���ľ����������ʵ����ҵ������ֵ,��ҵ������һ����,����ÿ���ˡ�ÿ����ҵ��ҪΪ���ĺ�г��չ����Ӧ�еĹ��ס��������������е���Ҫ��ҵ�е�����Ӧ���������,ʵ������ֵ����Ϊ�����������Ϣ���ٷ�չ����Ϣ���ٴ��������,��ҵֻ��ʵ����������ֵ,�Ż������Ϳͻ����Ͽ�,����ʵ����ҵ�����ļ�ֵ��

����3.3���������µIJ����о�����ı仯

������ͳ��ҵ��Ӫ��,��Ʒ�ļ�ֵ��̬������Ʒ���ϵ��˶�,��һ����̬ת��Ϊ��һ����̬,����������оͲ������ʽ���˶���������ҵ��������Ӫ�������Ʒ���˶�,Ҳ���ʽ���˶�����ͳ����������о���������ʽ���˶���

������������ʱ��,��ҵ��ͻ���Ӧ�̵Ľ������ڻ������Ͻ���,���ϻ��¼��Ӧ��ҵ��Ͳ�����Ϣ����ҵ����Ϣ,�������������˾����Ϣ���������ʾ�������ϡ�����,����������о�����ķ�Χ������,���ʽ���˶�Ҳ�в���ҵ��Эͬ���������������µIJ�������о����������ʽ���˶�,��������Ϣ��Դ������,���������µIJ�������о������ص����ڵ������������Ĵ�������Ϣ���������,��ҵ�IJ�������Ʊط����ı�,������Ϣ��Դ�Ĺ���Ҫ��ǿ��

����3.4���������µIJ���������ݵı仯

������Ϣʱ��,֪ʶ�ʱ���ר��Ȩ��ר�м�����������Դ�ȶ���ҵ�ķ�չ,���õ��������Źؼ����á����������µ���ҵ�ľ�������Դ��֪ʶ�ʱ����˲ŵ������ʲ��ĸ�Ͷ��,���ֲ��ϵĸ�Ͷ��ʹ��ҵ���ʱ��ṹ�����˸ı䡣�����������,��������ĺ�������ҲӦ������֪ʶ���á��˲ŵ������ʲ���ͬ��,����һ�廯��ȫ��ʹ��ҵ�Ļ��Χ��������,��ҵ�����ƻ���Ҳ���پ�����һ������,��ҵ��Ӫ�ľ�����Ϊ����,��Ӫ����Ҳ����Ϊ��,��Ϊ��ҵ�����Ĺؼ����ֵIJ��������ȻҲ�����ٸ���ķ���,���Ե��������±��뽫���չ������뵽����������о���Χ֮�� ��

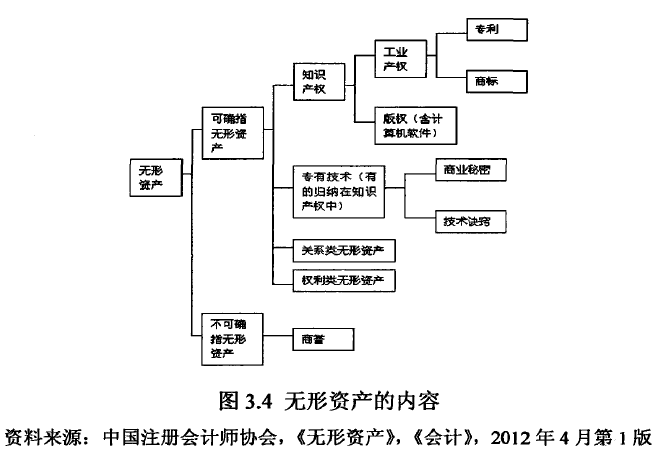

����3.4.1�����ʲ���Ϊ�����������Ҫ����

������ͳ��ҵʱ������ҵ��ҪͶ�����Դ���Ͷ��������ء��ʽ�ԭ���ϵ�,֪ʶ�����������ⲿ����Դ�����,��ͼ3.4��ʾ,���ſ�ѧ������Ѹ�ٷ�չ,�����������������ʲ�����ҵ���÷�չ�ʹ��쾭��Ч�淽�������Ĺ���Խ��Խ���ݼ�������,�����˲š������˲ź�Ա����������ԴҲ������Ϊ�ʱ�Ҫ�ز�����䡣

����ͬ��,�����ʲ�����ҵ����������Ҳ��������Ҫ���á�

����(1)�����ʲ�����ҵ�����е�����

������ҵ���ʻ��ÿ���¹�˾�������Ӫ�е���ҵ�����ٵ��ճ��������⡣Ϊ�����¹�˾��Ϊά��������Ӫ���Ϊ����Ͷ�����Ż�Ϊ��ծ��Ŀ�ľ���Ҫ��ҵ���ϵس�����ͨ�ʽ������е���ҵ���ʻ��,����Ǵ�ҵ����,�������ô����˵������ʲ����շ���Ͷ��ȡ����ҵ��Ȩ���ʱ�;�������ҵ������Ӫ�����µij���,���Խ�����ʹ��Ȩ���̱�Ȩ��ר��Ȩ������Ȩ�еIJƲ�Ȩ���е�Ѻȡ�ô���;�����������̽������ʻ������ҵ�ķ�ʽ���նԷ������λ������ʲ�Ͷ��;����ͨ��������Ӫ��ʽȡ�����������Ƚ��������顢�̱�Ȩ��Ӫ���������Դ��������ɱ�����Щ�������ʾ�������ʲ���Ϊ��ҵ�Զ�����ʽ�O�ʽ��˹�����������

����(2)Ͷ�ʻ�������ʲ�������

��������Ͷ������ҵ��������ȡ�ÿ���Ȩ��ıȡ����������ЭͬЧӦΪĿ�ĵIJ�������ҵ����Ͷ�ʵ���ʽ������ʵ�ʲ�Ҳ�����������ʲ���

����(3)��ҵ�����������ʲ�������

������ҵ����������ǽ���ҵ��˰��������Ͷ��������ҵ����ٷ���,������Ӱ�쵽Ͷ���ߵ���Ͷ�ʻ�����,ͬʱҲӰ����ҵ�ʱ��ṹ��������������Ʒ�ơ�������������������������Ӫ������������ʲ�������ת��Ϊ�ʱ�Ҫ�ؽ���Ͷ�ʡ���ijЩ�߿Ƽ���ҵ,����ҵ��δͶ����Ӫ֮ǰ,�����Ϳ�����Ϊ�ʱ�Ͷ����ҵ;������������Һ��ҹ����������ʵ����,���Ը��ݾ�Ӫ��ҵ��,�����ɷݻ��Ʊ��Ȩ�Ӷ�������˾����������Щ�����˵��������ҵ���������ʱ�Ҫ��������,�����ʱ�Ҫ������ҵ������������Խ��Խ������á�

����3.4.2���������������еķ��չ���

������Ϣ�����,������ҵ���ⲿ��Ӫ�����ı仯,���������µ���ҵ�����ٵķ���Ҳ������ͬ,������Ϣ�����ڵ��������µ���ҵ����Ȼ�ڷ�չ,���������ر����,���Ե��������µ���ҵ��������Ϣ����Ӧ�ò������ľ�Ӫ���պͲ�����ա����������µ���ҵҪ����������һ����,������Ӧ�ķ��չ�����ʩ,���Ƶ��������µIJ��������

����3.5���������µIJ��������֯�ṹ�ı仯

������ͳ��ҵ�IJ��������֯�ṹ�ȽϷ�ɢ,������Ա���Լ��ĸ�λ���кܴ��Ȩ��,�����Լ�������������ò�ͬ�ĸ�λ,������Ա���Լ��ĸ�λ����ɺ��Լ��Ĺ���,�ܹ�˾һ�㲻�������֧�����IJ��������

�������ַ�ɢ�IJ������ģʽ��Ȼ����������ٷ�Ӧ�Լ��仯����,������������������ҵ���ⲿ�����ı仯,�ر����ڵ�������ʱ��,��Ϣ�Ŀ��ٴ���,ת�ƺͷ���,������Ҫ��Ч���ݵIJ�������Ŷӡ����,���������µIJ��������֯�ṹΪ��Ӧ�Ի����ı仯,��Ҫ������Ӧ�ĵ�����

�����ڵ�������ʱ��,����������Ӫģʽ���״����˴�ͳ������Ӫ��ʱ���ϱ����Ƶıˡ������ĸ������뷽����ҵ�����ڲ��ĸ��������Ľ�����ͨ������ͨ����ʱͨѶ�������ʼ�ϵͳ������Ч��ʱ�Ĺ�ͨ�������������Ҳ����ͨ��������վ����������ʵʱ��̬������

�����ڵ�������ʱ��,��ҵ�����ڼ����ܲ�����һ��ǿ�����վ������ϵͳ���ڴ�����������ҵ�������ݡ�ͨ���ڲ�������������,��ҵ�ĸ�����֧������������Ϣ���ݴ�����վ,��վϵͳ������ǿ��������Ӧ��ϵͳ,�ܹ������¼����������������ݽ��в���������������Զ�����������Ԥ����ơ��¼���������״��Զ����Ƶȡ�������λ�Ĺ�����Աͨ�����Ե�Ȩ�����ڲ�ͬ�̶��϶Բ���ϵͳ���з��ʡ��༭������,ͨ����Ϣ������,��ҵ�������Խ�Լ������������������,��������������ҵ���������Ч�ʡ���Ҫ˵������,�����ݵĴ�������,�漰����ҵ��ҵ����й¶�ķ���,���,���뻥�������жԽ�ʱ,Ӧ����ǿ�����İ�ȫ������ʩ,������֮��Ӧ����Ч����������,������վ���������а�ȫ��,�Է�������Ϣ��ȫ�����Ƶ��¼���

����3.6���������µIJ�;�����ҵ�����̵ı仯

������ͳ��ҵ�IJ������ҵ������һ���Ƕ�Ի�������з�����ҵ����м���,�Ѽ�¼��Щ��Ϣ��ԭʼƾ֤װ���ɲ�,���ɼ���ƾ֤,Ȼ���ɻ����Ա���ݻ��ƾ֤�����˲�,��������Щ�˲����ɲ�����������Ƹ���B����������Ϣ,���̶��Ĺ�ʽ��ģ��,����ó��йز���,����ָ�����Ľ�������ҵ����������������մӲ���Ԥ�⡢������ߡ�����Ԥ�㡢������ơ���������Ȼ���˳����С�

�������������µIJ������ҵ�������ڴ�ͳҵ�����̵Ļ���֮����J�Լ��ķ�չ,����Ҫ���������ҵ�����̵���ϡ���Ҫ���������¼�������:һ����ҵ�ڲ�����ҵ�ڵ��ν�,������ኹ��������ʽ������������ۡ�����Ԥ����Ƶ�;������ҵ���乩Ӧ����Эͬ,������ѯ�ۡ����ϴ��ʡ������ƶ������ƻ���;������ҵ����ͻ���Эͬ,�����϶���������֧����;������ҵ�������ز��ŵ�Эͬ,���������С�������졢���ϱ�˰�����ϱ��صȡ��������ʽ�������Ϣ��ͬ������,����߹���Ч�ʵ�ͬʱ���ٲ��,Ҫ������Щ,�������ҵ�����̵������������̵��Ż���