1.流程步骤【1】

2.风险控制文档

第一,风险分析(1)会计业务处理缺乏适当的权责分离(2)原始凭证传递不及时、不完整,原始凭证记录不真实、不合法、数据来源不准确。

(3)财务负责人未对会计人员进行合理有效授权(4)会计处理方法和会计政策选用不符合会计法律法规。

(5)账账、账实不符,会计信息不准确

第二,控制措施

(1)公司各级财务部门设置合理的会计岗位、制定岗位责任制。严格执行不相容职务相分离的原则。

主要包括:公司财务负责人、会计授权批准人、会计核算人员、业务经办人员、稽核检查等职务相分离。出纳人员不能兼任往来会计,不能负责会计记录、相关业务核算、营业收入和支出、公司债权债务账目的登记工作。出纳人员只能按照会计人员的会计凭证做好现金报销、登记银行日记账等工作。银行预留印鉴与法人印鉴分别有两名会计人员保管。

公司财务部门主管领导要对公司基层单位会计人员岗位设置情况的进行定期检查工作,对检查结果上报公司人事部门备案。

公司财务处设定专门会计信息系统管理员,按照财务部门领导审定的会计人员操作权限分配表,在财务信息系统中对会计人员进行操作权限赋权。

(2)公司财务部门设立会计稽核科,定期对各单位会计业务、会计凭证、会计账目、会计报表进行稽核检查。

会计稽核人员对会计资料是否真实、原始凭证单据是否齐全、报销事项是否符合会计制度进项检查;同时对各单位的会计报销手续进行检查,主要检查主管领导、财务负责人、经办人员签字盖章手续是否齐全。

(3)公司财务设立会计信息系统管理岗,该岗位人员担任权限分配的工作,严格执行内部控制制度,对在财务信息系统中对会计操作人员进行操作权限赋权。

(4)账账、账实核对,包括:

1)公司财务部门成本核算会计对本单位就基本生产账、销售产品账、库存产品明细账与物资管理部门、设备管理部门及销售部门进行明细账与总账的一一核对,保证公司财务部门的账与实物管理部门产品的账目相一致。并定期对公司的固定资产、存货、现金、票据和有价证券等进行盘点,做到账账、账实相符。

2)财务部门固定资产管理岗就固定资产明细账和实物卡片账一致性进行核对,保证账账相符、账物相符。

3)月末财务信息系统自动对总账与明细账进行核对,如果不一致则不能结账,并剔除错误信息。

如果核对不一致财务人员和实物管理人员查明原因,并报财务部门负责人和实物管理部门负责人核审,确定是否进行账务调整。

(二)会计支付结算业务流程及风险分析

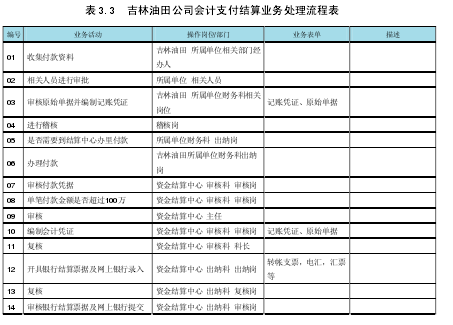

1.流程步骤【2】

2.风险控制文档

第一,风险分析

1)资金支付结算按规定程序审批,资金结算支付手续不完整、金额不准确。

2)基层结算人员到结算中心备案,未设专门人员办理资金结算付款。3)资金结算中心出纳人员未按相关会计法规进行提交审核支付工作。

第二。控制措施

1)所属单位业务经办人员按要求取得完整、准确的原始单据,业务经办部门的负责人审核相关的原始凭证。根据内控制度要求由基层单位主管领导、财务科长和业务经办人员签字盖章。基层单位财务科长负责审核相关原始凭证。会计人员审核原始单据并编制记账凭证,并经会计稽核管理岗稽核。出纳员根据稽核后的原始单据和记账凭证办理付款手续。

2)资金结算中心审核岗对付款申请单和相关原始单据进行审核(包括真实性、完整性、合法性),付款申请单上必须有主管厂长(或总会计师)、财务科长、经办人员签章。

3)资金结算中心相关审核科室的科长对记账凭证进行审核,核对记账凭证和原始单据(包括所附原始凭证是否齐全、凭证内容是否齐全、摘要是否符合实际、金额是否正确、通过计算机录入的凭证与打印出来的凭证内容及编号是否一致)。

4)资金结算中心主任对单笔超过 100 万元的付款业务进行审批。

5)资金结算中心出纳科出纳岗审核付款凭证及原始单据金额后,填制票据。

6)资金结算中心出纳科科长审核支票、汇票、委托付款单等并盖章。

(三)会计档案管理业务流程及风险分析

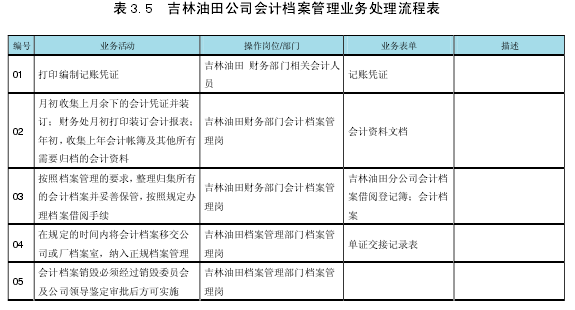

1.流程步骤【3】

2.风险控制文档

第一,风险分析

(1)未按规定设置、保管账簿或者保管记账凭证和有关资料。

(2)未按规定设置、保管代扣代缴、代收代缴税款账簿、记账凭证及有关资料。

(3)会计档案未得到妥善保管,会计档案未经批准被随意借阅、抄录、拍照、公布、复制、翻印。

(4)会计档案的保存期限不符合有关法律的规定,销毁未得到鉴定或批准。

第二,控制措施

(1)指定专人负责账簿、记账凭证及相关资料的设置和保管工作;每年向档案管理部门移交帐簿、凭证,并做好交接记录;强化责任追究机制。

(2)在税务机关进行评估过程中,发现未按规定设置帐簿、凭证等资料的,及时补全相关凭证资料;如收到行政处罚通知,在 2 个工作日内报法律部门。

(3)如行政处罚不当,会同财务部门及时收集证据,采取申请听证或提起行政复议、行政诉讼等方式降低损失。

(4)指定专人负责代扣代缴、代收代缴账簿、记账凭证及相关资料的设置和保管工作;每年向档案管理部门移交账簿、凭证,并做好交接记录;强化责任追究机制。

(5)发现未按规定设置代扣代缴税款账簿等资料的,及时补全;如收到行政处罚通知,在 2 个工作日内报法律部门。

(6)如行政处罚不当,会同财务部门及时收集证据,采取申请听证或提起行政复议、行政诉讼等方式降低损失。

(7)会计档案由公司或二级单位财务部门档案管理人员进行归档、保管。一年后,按照档案管理办法的要求移交相关的档案管理部门正式归档。查看会计档案需要进行登记,并不允许将档案借出。复制、照相等需经领导批准。

(8)会计档案的保存期限严格按照会计档案管理规定进行保存。会计凭证、账簿保管期限为 15 年,会计报表的保管期限为永久。会计档案销毁时,必须经过销毁委员会鉴定,并报公司主管领导审批后方可进行。