第 4 章 降低吉林油田公司会计信息系统内部控制风险的对策

“千里之堤,溃于蚁穴”,由于一些企业内部控制制度建立不全或执行不到位,导致企业的经营风险增加,甚至给企业造成了巨大的经济损失。为了保证油田会计信息系统的正常运行,为了防止无意差错和有意舞弊,在实际工作中,需要财务部门与信息中心、审计等部门密切配合,通力合作,共同加强防护,不断改进和提高内部控制技术,保证会计信息系统安全不受侵害。

4.1 油田公司完善组织结构方面的改进建议

在完善会计组织结构方面,吉林油田公司应该按照总部内部控制制度要求建立一个严谨的会计组织结构体系,才能使网络环境下会计信息系统有一个完善的运行机制,在组织上得到基础保障。特别是油田公司应当制定财务组织结构图、业务流程图、风险控制文档、岗(职)位说明书和权限指引等内部管理制度或相关文件,使操作会计信息系统的工作人员工全面了解和掌握组织架构设计及权责分配情况,正确履行职责。

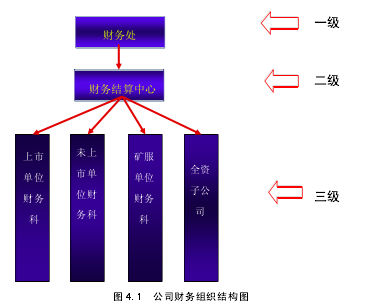

在组织结构设计方面,油田公司应按实际工作要求,将会计组织结构划分为三级,即财务处、财务结算中心和各基层单位。财务处包括:成本科、预算科、固定资产科、会计科、信息科、和稽核科。

财务结算中心包括:审核科、出纳科、资金科和业务受理科财务处应该严格按照国家和上级主管部门财务管理方面的方针、政策、法律和法规,组织制定财务管理方面的规章制度和会计核算办法,并组织实施和定期检查实施情况;组织公司的会计核算、成本预算和成本管理,进行财务成本预测、分析、考核;同时财务处还要展财务电算化工作,积极推广中油软件的应用,组织会计人员进行电算化培训,以达到持证上岗水平;要求会计人员熟练使用会计信息系统负责采集、整理、加工、分析经营核算组的数据,通过计算机系统软件的功能,结合公司经营成果、财务状况和资金运营情况,形成财务分析报告。稽核部门负责对会计信息系统内的会计数据进行监督、检查,对经营管理情况实施审核和监督,同时通过财务分析对财务报表的真实性进行核实。

财务结算中心负责油田公司的对外付款结算业务。负责对外付款业务的审核和出纳工作,按照公司内控制度的要求对付款单位送交的业务进行审核,并按银行的相关规定办理付款手续。

基层单位财务包括:上市单位财务、未上市单位财务、矿区单位财务和全资子公司。

他们负责各自单位的财务核算和资金结算。严格按照财务处要求进行本单位的成本费用、投资项目的核算和结算。

这样完善了会计组织结构,以达到相互牵制、相互制约、防止或减少错弊的发生,保证会计信息系统的功能高效运行。【1】

4.2 油田公司完善部门职责划分方面的建议

在吉林油田公司内部按工作部门的职责,可将相关的组织结构划分为会计部门、业务部门、信息处理部门、内部审计部门和网络管理部门。

会计部门负责会计信息的输入、审核与输出,包括对会计信息系统的使用的统一网络服务器,财务数据库的超级口令的设置,并按照财务主管人员的要求,对使用会计信息系统的各岗位人员进行权限分配;业务部门负责业务的交易与电子原始凭证的认证,保证原始资料的完整准确;信息处理部门负责对油田公司的会计信息系统的硬件、软件、数据的管理与计算机设备维护工作,并确保处理的正确性、安全性和及时性;内部审计部门负责监督会计信息系统的操作业务过程与信息加工处理过程,对信息系统运行各环节进行审查,防止存在风险漏洞,包括:审查输入会计信息系统内的数据与会计原始资料的一致性,监督会计信息系统的数据保存方式的安全性、合法性,防止发生非法修改历史数据的现象;网络管理部门负责油田公司内部网络的维护及对内部网络外的使用者的身份加以确认,负责监督计算机及网络系统的运行,防止利用计算机进行舞弊等。

这样,各部门职责划分清楚,严格按工作要求开展会计信息系统的各项工作,保证各司其职、各负其责,避免出现漏洞风险。

4.3 油田公司完善系统授权方面的建议

针对会计信息系统在业务授权方面存在的一些风险,吉林油田公司应该加强对重要业务系统的访问权限管理,建立健全会计业务授权制度,梳理会计信息系统变更管理流程,使会计信息系统的运行维护和安全措施得当,风险降低。在会计信息系统操作过程中建立健全用户管理制度,要求所有经济业务必须经过财务处主管领导的授权才能进行相关业务处理,严格执行不同等级信息的授权使用制度,保证进入会计信息系统的每一位会计人员的使用和操作安全。

油田公司还应该在会计信息系统初始化时,根据实际会计业务类型进行授权管理,如:支付结算、预算管理等,在会计信息系统中为其定义业务流程,分析风险控制点,加强信息系统操作的全过程跟踪管理。尤其对会计信息系统权限与用户职责作出明确规定,并且每一操作岗位人员必须具有自己的权限和密码,这样才能保证系统授权的完整性和保密性。

4.4 油田公司完善系统安全方面的改进建议

吉林油田会计信息系统在开发、运行与维护中都存在系统安全的风险,由于目前使用的会计信息系统是中国石油总部负责开发设计的,实际运用到各地区分公司有可能与当地实际业务的规划不合理,可能造成信息孤岛或重复建设,或软件安全不适应、或网络速度等因素导致信息安全出现风险,建议从以下几个方面降低会计信息系统的安全风险。

(1)油田会计信息系统数据要进行定期进行巡检和监控,巡检监控范围要全面,相关财务数据必须及时备份。在信息系统受到自然灾害或电力中断引起信息系统中断、数据丢失,必须及时维护维修系统,保证备份数据的安全。

(2)完善系统安全控制。油田公司要尽量使用安全性可靠性较高的会计信息操作系统产品,并定期进行软件版本的升级。首先建立健全会计信息系统访问资源的授权制度;然后建立会计信息系统的日志登记制度。对每天运行会计信息系统的业务类型、用户身份等进行实时的监视与记录、安全检查和评估;最后要保护网络关键设备(如交换机、大型计算机等)的安全,制定严格的信息系统安全规章制度,采取防辐射、防火以及安装不间断电源(UPS)等一系列措施。