������4�� “������”������ٰ�������

����4.1 ������������ҵ��������ҵ������״����

����4.1.1 ���ӹ���ҵ�������

�����ҹ���һ���������ϵ��˿��Դ���Ϊ��ʳ�����ײ��������һ�Ĺ��ҡ�2013 ��ȫ�����Ȳ������Լ 4.54 ��Ķ�������ܹ�����Լ 4192 �ڽ�й�ũҵ��Ϣ��������ʾ��2010��2011 �������ʡ���ײ����ֱ�Ϊ 2506 ��ֺ� 2575.40 ��֣�����������ʡ��λ��ȫ����һ��

�������ӹ���һ����ѡ�Ĺ���,����ͨ���ù��ѿǵõ����ף�������շ�׳���ת���ɴ��ס�����շ�Ĺ����г��˲����ϸ���ף�ͬʱ�����Ų������ϸ��ס����ס�

�������ҹ����ӹ������е���������15%����,ÿ���������ӽ�ǧ���,60%���ϵ����ױ��ӹ�������,���ಿ������Ҫ���ӹ��ɼ����������ߵ�ˮĥŴ�ۡ��ۡ��⡢�ơ��״ס����ǵ�һЩ�ϲ�Ʒ�����µ��������ʽ�Ϊ60%��

����20����60��������ż����Ľ������ҹ����ֵ�����ӹ���������ӹ���ָ������������ѧ������ȼ����Ѵ��ס����ס����ס�����ԭ�ϼӹ�ת���ɸ������ü�ֵ�ϸߵIJ�Ʒ�Ĺ��̡������������﹤�̡�������ѹ�����¡������������顢Ĥ���������ٽ���ȡ�����һ��ȸ��¼�����Ӧ�ã�Ϊ������ӹ��ṩ�˸��Ӹ�Ч���ֶΡ�

����4.1.2 ���ӹ���ҵ������״

�������ڵ�����ӹ���ԭ���Ϲ�����Ӱ������Ե��ӹ���ҵ�ֲ����������dz����ԡ���ҵ��༯���ڵ��ȳ�������ĺ����������������ϡ����ա��������㶫��

������Ȼ���ǵ�����ӹ���ҵ������ͬ��ҵ�ڼӹ���Ʒ��������������ء�������ҵ��Ӫ��Ʒ������ģʽ�IJ�ͬ������Щ��ҵ���л��֡�

�������������ĵ�����ӹ���ҵ����ģʽһ������ֱ�Ӽӹ���ʳ�������ͣ�������ҵ�У������е��ɷ�����˾�������������ҵ�ɷݹ�˾�������ũҵ�ɷ�����˾���д��������ӣ���ҵ���溣����ľ˹����������˾��

����ģʽ����������—ʳ����—����Ʒ��������Ʒ��������Ҫ�ߣ��ܶ���ҵ������һģʽ�����ʹ����У���������˾�����Ͻ���ҵ�����ռ�����ҵ�ȡ�

����ģʽ��������—����—��Ӫ����Ʒ��������ҵͨ���������������£������˴�����ȡ���ۡ�ʳƷ�������ף��Լ�ʳƷ��������ȡ����Ӫ��Ʒ�Ĺؼ�����������Ӫ��������Ʒ�г���������ҵ�ڼ������ʽ�ʵ����Ʒ���ƹ㷽����нϸ�ˮƽ����Ҫ�������Ϻ���������ó����˾��

����ģʽ�ģ����ֱ�ӹ��������Ƶ���ø�������Ƶ��ۡ�������ҵ̽�����˴�����ȡ����ø�ļ�������ҵ����Ƚ�ǰ��������ģʽ�������ƣ����ʹ������人�ѱ���ҵ����˾������˫����˾���������ϿƼ�����˾��

����ģʽ�壺�������ơ�������ѹ��﹫˾Ϊ��������Դ����ҵ��Ӧ����ʼʵʩ�˶Ե���“ե�ɳԾ�”������Ʒ��Ч���õ�ѭ������ģʽ��Ҳ����˵ǰ��������ģʽ���������в�Ʒ������ҵ��������

����4.2 �����Ƽ��

����4.2.1 ��˾�ſ�

������˾ǰ��Ϊ����ʡ��Դ����³���������ι�˾�������� 2003 �ꡣ��������ķ�չ�� 2009 �� 10 �� 7 �գ���˾������Ϊ���ڵ������ƺ���ũҵ�����ɷ�����˾������ 2009 �� 10 �� 28 ���ڹ������������ֵǼ�ע�ᣬע���ʱ� 5000 ��Ԫ�����������˹��������������������ٻ����Գ��й�˾ 29.99%�Ĺɷݡ�

����2011 �� 9 �� 15 �գ���˾������֤ȯ�������״ι������� 1,700 ��ɣ�ÿ����ֵ1.00 Ԫ�����м۸�Ϊ����� 25.00 Ԫ���ڵ��� 9 �� 27 ���������ҵ��������С�

����2011 �� 10 �� 17 �գ������й�������������Ϊ��˾������ҵ����Ӫҵִ�գ���˾ע���ʱ���ԭ��������� 5000 ��Ԫ���ӵ������ 6700 ��Ԫ��

����4.2.2 ��˾��Ӫ��Ʒ

������˾��Ҫ���µ�����ӹ�ҵ���Ե��ȡ�������Ϊ��Ҫԭ�ϣ�ͨ��������ƵĹ�����ϵ����֮�����豸ϵͳ�������Ƚ�����������ѧ�����﹤�̼������Ե�����Դ�����ۺϿ����������������ǡ������ۡ����ͺ�ʳ����ϵ�в�Ʒ���ڹ��ڣ���˾�״��Դ������ǡ�������Ϊ���IJ�Ʒ�ĵ�����ӹ����������Ч�ۺ����õ�ѭ����������ģʽ�����ѳ�Ϊ���ڵ�����ӹ�ѭ������ˮƽ����Ʒ��ҵ��������ۺ�����Ч����ߵ���ҵ֮һ����˾��Ҫ��Ʒ����ѿ����������ѿ�ǽ��������ۡ������Ƿۡ�ʳ���ף��������ͣ��ȣ��ɹ㷺Ӧ�������ϡ�ʳƷ�����ϡ�����Ʒ��ҽҩ�������������й������г�ǰ����

����ͨ��������ķ�չ����˾��ʵ���˲�Ʒ�ṹ�����ռ���������ˮƽ�Ķ�̬�������ѷ�չ��Ϊ�ҹ��Ϸ������Դ����ס���������Ϊ���IJ�Ʒ�ĵ�����ӹ����������Ч�ۺ����õ�ѭ����������ҵ������֮�⣬��˾�ļ��������ǿƼ��ɹ�“����������ӹ����������Ч�ۺ�����”��Ԭ¡ƽԺʿΪ��ר��������������ɹ������ϴﵽ�����Ƚ�ˮƽ���ڵ��������ǽᾧ�����ȷ���ӹ�������ˮƽ�����ݹ�˾ 2012 ���걨������ʾ�������ó���������Ҫ��Ʒ����ռ����Ӫҵ������أ����� 4-1��

����4.3 “������”�IJ�������¼��ع�

��������״η��������Ʋ���������� 2012 ��İ��걨�С�Ӫҵ������ 8217 ��Ԫ�� 2.7 ��Ԫ������Ϊ���¸ù�˾ 2012 ���ϰ������ɹ��ɿ�תӯ������������ء�����ʡ֤��ֺܿ�������ƿ�ʼ�����������飬�����Ʋ�����ٺ�Ļ�Ӵ˱�������2012 �� 9 �� 17 �տ��̺�˾�ɼ۴���µ��������ͣ��2012 �� 9 �� 18 ������֤�������ܶӶ��������ٴ��´���������֪ͨ��֪ͨ���ţ������ܶӵ���ͨ�� 12788 �š�9 �� 19 ���������ƿ�ʼ��Ϊ��һ��֮�õ�ͣ�Ƶ��顣2012 �� 10�� 25 �գ���˾������������� 2012 ���б�������ټ��غ��ش���©����“2012 ����걨������Ӫҵ���� 1.88 ��Ԫ������Ӫҵ�ɱ� 1.46 ��Ԫ���������� 4023.16 ��Ԫ�����Ҷ�ѭ�������͵�����ӹ���������Ŀ 2012 �ϰ��곤��ͣ������ʵ����������”��

����2012 �� 11 �� 22 �գ��������� 2012 ���б�����ܵ��������Ǵ��2013 ��3 �� 2 ��,�����Ʒ���<<�����ش�������¶����Ʊ���ƵĹ���>>“����˾�Բ鷢��2008 ���� 2011 �궨�ڱ���������ݴ�����ټ��أ������Բ������£�2008 ����2011 ���ۼ��������� 7.4 ��Ԫ���ң�����Ӫҵ���� 1.8 ��Ԫ���ң����������� 1.6��Ԫ���ҡ�”���������й�˵���鼰 2012 ���걨��ʾ��2008—2011 �꣬��˾������ֱ��� 2565.82 ��Ԫ��3956.39 ��Ԫ��5555.4 ��Ԫ�� 6026.86 ��Ԫ�������ھ��������� 1.81 ��Ԫ���������� 1.6 ��Ԫ���鹹�ģ�ʵ������ϼƾ�������ֻ�� 2000 ��Ԫ���ң�90%Ϊ������á�֮�������Ƽ���˾ȫ�嶭�¡����º�������Ա�ܵ�����ڶ��ι���Ǵ��

�������գ�֤���������ƴ˴β��������Ϊ�������´��������������Ƹ���Υ����Ϊ������ 30 ��Ԫ���������ƶ��³����ܾ������������辯�̣����� 30 ��Ԫ��ͬʱ�Թ������Ͳ����ܼ���ѧ����ȡ�����г������ʩ�����������������������Ρ�ƽ��֤ȯ��Ϊ��������û�����㾡�𣬳��ߵķ��б����������ټ��أ�������7,665 ��Ԫ�ķ�����ͣ 3 ���±��������ʸ����� 3 ��Ԫר������⳥Ͷ������ʧ��

�������ͬʱ��ƽ��֤ȯ�߹�Ѧ�����Ҳ������������������Ρ����ĺƱ����������ʸ���֤ȯ��ҵ�ʸ�����֤ȯ�г����롣���ͬʱ���Ա���ҵ�����ظ����˸��辯�沢�ֱ��� 30 ��Ԫ���������֤ȯ��ҵ�ʸ�Ϊ�������ṩ��Ʒ�������ڻ��ʦ����������֤���û��ȫ��������룬���� 276 ��Ԫ������֤ȯ��ҵ�����ʸ�Ϊ������ǩ�ֵĻ��ʦ������ 13 ��Ԫ�����������г����롣

����4.4 �����Ʋ�������ֶ�

���������������Ʋ������ݵ����о����� 2012 ���ϱ�Ӫҵ�����д���������ﵽ18759.08 ��Ԫ���ɴ˴��������ľ������ﵽ 4023.16 ��Ԫ��������������ʵ�ʾ�Ӫ������Ʒ��֣��ϰ����ʵ��Ӫҵ�������Ϊ 821.69 ��Ԫ���� 2011 ���ϰ�����������Ϊ64.61%������Ӫҵ����Ϊ-1436.53��Ԫ����2011���ϰ������������ӽ�148%�����ھ�����ֵΪ-2655 ��Ԫ���� 2011 ���ϰ�����С����Ϊ 143.78%��������ͨ��α����ٲ������ݣ������Ͷ���ߺ���ṫ��Ӫ������ٵķ��ټ����������Ʋ�����ٷ�ʽ����Ϊ���������������ѵķ�����

����4.4.1 ������������

���������Ƶ���Ҫ��Ӫ��Ŀ�����۴��ס���ѿ�ǵȶ���ũ����Ʒ��α����������Ʒ��ʵ���������룬��������ۼ۵����屶���ϣ��ɴ���α�����������������ʵ���������һ�ٱ����ϣ�������Щ��Ʒ��û��ʵ�����۶ƾ������������Ϊ�Ĵ��ڡ�������������α����ʵ�ĵ��鷢�֣�����������ɽ��ܵ�����ѿ���������Ʒ��

�����������ư��걨�У���ѿ����ʵ�ֵ�����ﵽ 1124 ��Ԫ����ʵ�����ȴ���˴���۾�������ҵ������ 2012 ��ȵ���ѿ�������۶��ʮ��Ԫ���ɴ˿��Լ��������������ѿ����һ���Ʒ�����ı����Ѿ�����һ�ٱ�������һ��������صIJ�Ʒ�����������������Ƿۡ�����ҵ���걨������¶�ò�Ʒ���۶��ѳ��� 1400 ��Ԫ�����������о����֣��ò�Ʒ�г�����ή�ң����������»���ʵ���������������ʮ�������ң��ò�Ʒ��������������ʮ��������������������ǿ�����ѿ�ǽ���Ϊ��˾δ�������������� 2012 ������ڼ����۶�Ϊ 1.22 ��Ԫ���ں�������ҵ�����ĸ����Թ����б�������ҵ��ʵ���������Ϊ��ǧ���ɴ˼�����ò�Ʒ������������ԼΪ�屶������������һ���й�ˮ����ӹ�ũ��ƷΪ���ۣ��������������ʾ��������ﵽ2754 ��Ԫ�����Ǿ�����ʵ��������̲飬ʵ�����۶����Ϊ 352 ��Ԫ��������������Ϊ�߱��������������������Ĵ�����ӹ���ҵ��չ�����ģ�������������һֱ�������Ƶ�����ҵ��Ҳ�DZ��������Ϊ�������صIJ�Ʒ��ͬ���� 2012 ��������������¶�����ʴ������۶�ﵽ 5112 ��Ԫ�������ڸ�������������ʵ�����۶�ո� 1120 ��Ԫ������ϵ�������ﵽ�ı������������ڲ�Ʒ�������۶���������������Ʒ��ë������Ҳ���������Ӻ��ڷ����ĸ��������м����֪�������Ƿۡ���ѿ�ǽ������۵���ӹ���Ʒ��ʵ��Ӫҵ����ֱ�Ϊ 5.75%��10.88%��14.07%����֮ǰ������걨����¶������ 22.08%��21.84%��25.99%����������������Ƿ�ʵ�ʵ�ë�����ʽ���Ϊ�������ݵ��ķ�֮һ�������Ƶ����������ֶ���Ҫ�������ַ�ʽ��

������ʽһ��α����ٺ�ͬ��Ϊ��֤ʵ���۶����ʵ�Ժͺ����ԣ������Ƶ�ǰα����������ۺ�ͬ����Ҫ�漰�������οͻ�Ϊ��ݸ��ľͷ��Է����˾��2 �ݣ��ͺ���ɵţʳƷ����3 �ݣ���

������ʽ����α������ϡ����οͻ����������������Ƶ�ũ��Ʒ�ӹ���ҵ�������οƿͻ����Ѽ��У��������������ۿͻ������Ϊ��С����ҵ���߸��徭Ӫ�ߣ������������������������� 2012 ���������������ᵽ�Ĵ�ͻ������Ϊα��Ŀͻ���Ϣ����ص��������������Ϊ�鹹�������������ṩ����Ҫ���οͻ��У�����һ�����ϵĿͻ�������ٽ������ɣ��������۶��Ϊ���졣����ĶԱ���������� 4-3��ʾ��������¶����Ҫ�ͻ��У�����ɵţ��˾���ڼ���֮ǰ�Ѿ�ͣ��Ъҵ������һ�Ҷ�ݸ��ƽ��������ҵ����ʵ�ʵ��鷢�ֽ����Ǹ��徭Ӫ��ͷ����Ӫ���������ʮƽ�ף����������ǹ�������¶�� 1341.95 ��Ԫ��ʵ�ʽ������Ϊ 118.73 ��Ԫ����ң�������СѾѾʳƷ�ھ��������ع��Ժ�ƾ����ʧ�����ϵ�����һ��ʳƷ��ҵ�����ͬ����ʵ�ʵ� 223 �������� 1415 ��Ԫ��

����4.4.2 ����Ԥ���˿�

���������Ƶ�Ԥ���˿��Ŀ�� 2011 ����ױ�����Ϊ 1.2 ��Ԫ����ң���ǰ�����������ģ�ﵽ 449.44%���������ڵ�ǰ�����ڱ����н�Ԥ���˿��ڴ˽��е����������� 10100.72 ��Ԫ����ң��ٴ����� 4468.83 ��Ԫ�������ķ��ȳ����ٷ�֮��ʮ�����ھ���ʵ�ʵ������̲飬Ԥ���˿������������������������ʳ�����ˡ�ͨ����Ⱥ�彫�ֽ����»ص����й�˾���ⲿ���ֽ��ڻ�������˾ʱֱ�Ӽ����ֽ������Ƶ�Ԥ���˿�������ͨ�����������ֽ���������������Ŀ�ڸ���ٵ���ʵ��������������յ��������ڽ����̿�Ŀ����Ҫ���������ڽ����̿�Ŀ��α����̡����ȣ��������Թ�����Ŀ�����������д����ϸ��Ŀ��������֧�����̿���ɴ������ҵ�ֽ�ļ��٣����⣬��Ԥ���Ĺ��̿���跽�����ڽ����̿�Ŀ���跽���ӡ���Σ������ƽ�����ת������ٵijа���λ��ͬʱ�������˻��еĹ����ʽ�ת���óа��̵������˻��С������ٿͻ���������֮��ǩ����ٵĹ�����ͬ�����˻���ת����ʽ��ٴλص������Ƶ��˻��У��ɴ��������������Ƶ��ֽ������ӣ��ֽ��Ŀ���䣬���ڽ����̿�Ŀ�Ľ跽������������������ֵ�����ҹ�����һ�����ƺ����ıջ���

����4.4.3 �����ڽ����̿�Ŀ

���������Ƴ�������������Ԥ���˿��⣬�ڽ�������Ϊ��ҵ���������ʲ�ͬ������������������Դﵽ���������Ŀ�ġ������ڽ����̽跽���������������ÿ�Ŀ��ģ������������ 2012 �����ڱ����У����ڽ����̵�����Ѿ��ﵽ 1.8 ��Ԫ����ҡ���Ƚ� 2011 ��ȫ���ڽ�����Ϊ 8700 ��Ԫ�����������ʱ�䣬����ҵ���ڽ�������������Ԫ�������ƴ������г��ڽΣ��������ڴ����Ĺ�����Ŀ�����ڽ����̿�Ŀ��Ϊ���ӽ���������û���������Ĺ����ע����ˣ�ļͶ��Ŀ��Ϊ�����Υ��������й�˾�����������ͷ��������;������ļ�����ʽ��������ڽ����е���Ŀ�У��������������ɡ�

���������������ڱ����ж��ڽ����̿�Ŀͬ�����˽ϴ�ĵ��������±� 4-4 �����г�����ǰ���ڽ����̴��ڵĽϴ�䶯����Ŀ���ڽ����������ֵ��ԭ���� 4201.20 ��Ԫ����Ϊ 201.20 ��Ԫ���������ﵽ 4000.00 ��Ԫ�����������������������ֵ��ȣ�����������ﵽ 99.42%������������������һ�¡��ɴ˿��Կ��������Ʋ�������α�����ģ�Ѿ�����Ԥ�ϡ�

����4.4.4 ������˾��Ҫ��Ӫ����

�����������ƾ�Ӫ�������йع�˾��Ӫ�滮�;�Ӫ���߱䶯�����β�δ���������������鷢�֣��侭���͵�����ӹ���Ŀ���ڼ���ȱ����Ҫ�Ľ���ͣ�Ͳ�ǰ��������������ߴ���ͣ��״̬�������ײ�Ʒ�������ܵ�Ӱ�죬�������˲�ͬ�̶��ϵ�ͣ����ʧ����ͨ������������ 2012 ���ϰ����ۼ�ͣ�� 123 �죬���ƴ��������������ϰ����ۼ�ͣ�� 81 �죬�������������� 3 �� 17 �� 5 �� 23 ���ڼ�ʵ��ͣ�� 68 �죬�����Ʒ�ϰ���ƽ��ͣ�������ۼƳ��� 100 �졣�� 2012 ��ڶ�����ĩ���õ�����ӹ������ߵļ��Ĺ���������������������ǰ�ĵ��Թ���������ͣ����ɵ���ʧ����������˵�Ǿ�ġ����������Ʋ�û�����й�Ͷ���˺���ṫ������֪ͨ��������¶����ҵ��Ӫ��Ϣ��ͬ��û�����֡����⣬�����ƽ��ʤ��ɽ�Ӳ�����ٱ��ع�Ľ�ѵ��������ٵ�ý����������α��������Ϊ�ڸ����������۶������������ҵ�����õ�����

����4.5 �����Ʋ������

���������Ʋ������,������ʦ�������������ɹ��ʡ�ȯ�̡�֤�������ˡ�����������һϵ�л����ļල����Լ,��ν����ն���������������� 2008-2012 ����¶������Ϊ����,�����������ƵIJ���������⡣

�������ȣ�ͨ���������Ʋ���״������Ӫ�ɹ����ֽ������ķ�������������ڵĸ�������,Ȼ�����������ӯ���������桢Ӫ���������桢��ծ����������ֽ���������IJ���ָ��������Ʒ�������������ָ������ҵ�����ľ�ֵ����ҵ�����ߵ���Ӧָ��ȶ�,���ͼ����ʾ������Զ������ҵ�������Լ�������ҵƽ��ֵ�����ڲ�����ٵĿ����ԡ�

����4.5.1 ��������

����(1)�ʲ���ծ������

�����ʲ���ծ������Ʋ���״��������ʾ��ҵ��һ�����ڣ�ͨ��Ϊ�������ĩ���IJ���״�������ʲ�����ծ��ҵ��Ȩ���״��������Ҫ��Ʊ������ʲ���ծ������ʹ���������ʱ���˽���ҵ��Ӫ״��������ͨ�������ƽ�������ʲ���ծ����������ע���˽˾�ʲ�����ծ��������Ȩ��Ĺ��ɼ��仯���ƣ�����Թ�˾��ȫ���˽⡣

����ͨ�����������ʲ��Ĺ��ɺ�ռ�ϴ���ص��ʲ���Ŀ�������Ʒ���,���Կ���,��˾��������ʲ���ģ���ʲ��ṹ���ȶ��̶Ⱥ����ų̶ȡ��±� 4-5 �� 4-6 �ֱ��������ƴ� 2010 ���� 2012 ����ʲ���ծ������ʲ����Ʊ�:

�������ϱ� 4-5 �� 4-6 ���Կ���,�����Ƶ��ʲ��ṹ�������ʲ�ռ�ܴ����,��������������ƣ�2010-2012 �꣬ÿ�궼�� 56%���ϣ��� 2011 ��ߴ� 75%��2011 ���Ӧ���˿Ԥ���˿�ֱ����� 2890 ��9765 �����ӷ���Ϊ 357.07% ��449.44%����Ȼ�������ʲ������������ش�ġ��쳣�IJ������� 2011 ��� 2012 �� 6 �£�����ʱ�����ڽ�������ռ������ 8.24%���ӵ� 17.94%,����������֮�࣬������� 24,508 ��Ԫ�����ӵ� 2012 ��� 29,456 ��Ԫ������ 4948 ��Ԫ��

�����������б��й����ش��ڽ�������Ŀ�����ϸ���г����ش��������������� 2011 ���걨��ʾ�������������������Ͷ���ʽ� 208.4 ��Ԫ�����̽������ 90%��2012 ���б���ʾ���ϰ���Ͷ���ʽ� 2600.93 ��Ԫ���� 2011 ��ȫ��Ͷ���ʽ�� 12.48�������ǹ��̽���ȴֻ����� 30%��ԶԶ���� 2011 ��Ľ��ȡ�Ͷ�ʾ�Ӵ������ȴ����������һ���ϴ����ش����ɡ�

��������֮�⣬�걨�н���빤���ʽ�ʹ��˵��������������ӹ�����������Ŀ�� 2011 ���걨�� 2012 ����걨�о�δ�ἰ�������� 2012 ���걨���ڳ�������ĩ���ıȽϿ��Կ�����2011 ����ĩ�� 151 ��2012 ��Ͷ�� 6973 ��Ԫ�����ܴ�һ���أ��� 2012 �� 4 �� 16 ��ƽ��֤ȯ�������ι�˾�����ġ����ڹ�˾ 2011 ���ļ���ʽ��ʹ�úʹ�����ר��˲鱨���С����Կ��� 2011 ���ѭ�������͵�����ӹ�����������ĿͶ���� 7058 ��Ԫ��2013 �� 4 �� 27 �ա�2012 ��ļ���ʽ�����ʹ�������ר��桷����ʾ�����ѭ�������͵�������ӹ�����������ĿͶ��Ϊ11605 ��Ԫ���Զ������ڽ������ʽ�Ͷ�뷽�������Ƶļ��ݹ��������е�˵���ܲ�һ�£�ֵ���ƾ���

����(2)���������

����������Ƿ�ӳ��ҵһ������ڼ�(���¶ȡ����ȡ�����Ȼ����)������Ӫ�ɹ��Ļ�Ʊ�������һ�ֶ�̬��������ҵ��ijһ�ض�ʱ��ʵ�ֵĸ������롢�����ĸ��ַ��á��ɱ���֧�����Լ���ҵʵ�ֵ���������Ŀ��������Щ��������������еõ�ȫ�����֡�����ͨ������������������з������жϹ�˾�ijɱ���������������Ƿ������������ 2010-2012 ����������£�

��������Ӫҵ���������

�������ݱ� 4-7 ���Եõ�����������������������ͼ,����ͼ 4-2 ��ʾ:

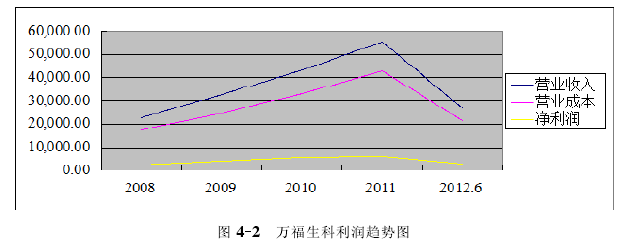

����ũ��Ʒ�ӹ���Ĺ�˾����Ǯ�������ܶ˾����ת��Ҫ�����ڹ��ҵIJ��������������ϱ� 4-7 ����ͼ 4-2 ���Կ���,�������� 2008 ��—2010 ������䣬Ӫҵ���롢������������ָ���������2009 �꾻����ֱ�ͬ������ 54.20%��2010 �꾻�������һ��ͬ�������� 40.22%�� �ٿ�Ӫҵ����,�� 2008 ��� 22,824.42 ��Ԫ���ӵ�2011 ��� 55��324.00 ��Ԫ,����ֵ����һ����,�������ȸߴ� 142%,ƽ��ÿ�������ߴ� 47.33%���� 4-8 ��ʾ��ҵƽ��ֵ��Ϊ 23.68%�������Ʊ���ҵƽ��ˮƽ�� 23.65%���Ա�֮��,�����Ƶ�Ӫҵ���������ٶȷdz�ֵ������.

������Ӫҵ�ɱ����ڼ���õķ���

����һ���棬������ 2011 ��Ӫҵ������ 2010 ��� 43,358 ��Ԫ�����ӵ� 2011 ��� 55,324 ��Ԫ�������˽� 30%����װж�������ȴ�½��� 49.3%�����ּ���ƥ���ì�������һ�����淴ӳ��������ͨ���������ڼ���ôﵽ���������Ŀ�ġ���һ���棬������������һֱ��ʵ�мӴ��з�Ͷ��Ĺ�˾ս�ԣ���֮������ϵ��������ƵĿ��з���ȴ�ڽ��ͣ���Ҳ˵�����н��ͷ�����������֮�ӡ�

����(3)�ֽ�����������

�����ֽ��������Ƿ�ӳһ�ҹ�˾��һ������ڼ侭Ӫ���Ͷ�ʻ�ͳ��ʻ�ȶ��ֽ��ֽ�ȼ�����������������Ӱ��IJ���������һ�ŴӶ�̬�Ƕȷ�ӳ��ҵ�ʽ����й��̺ͽ���ı���������������ҵ��ʵ��������״���������������������Ը��ڴ�ͳ��������������� 2008 ��-2012 ��ļ��ֽ����������� 4-9��

�����ɱ� 4-9 �п��Կ��������ƾ�Ӫ��������ֽ���������������ǰ����ȶ��������� 2011 ������к�����˻��䣬�Ⲣ������ҵ��Ӫ�������£����Ǵ��ģ����֮������ʲ�������Ͷ�ʣ��Ӷ����������С��ҵ���Ϊ�ɳ��ڵ����й�˾�����ֽ������仯���ɲ���ì�ܡ�Ͷ�ʻ�������ֽ������ʲ������������ƣ���Ҫ���ڹ�ģ��Ӫˮƽ�ͺ���Ͷ��֧�������к���ʻ�ļ���Դ�� IPO ��ȡ�����ʽ�

����4.5.2 �����Ʋ�����ʷ���

�������ʷ���������ͬһ�ڲ�����������Ҫ��Ŀ�����������Ƚϣ�������ʣ����Է��������۹�˾�ľ�Ӫ��Լ���˾Ŀǰ����ʷ״����һ�ַ������Dz������������Ĺ��ߡ�һ����˵������������ı������������պ�����Ĺ�ϵ����ծ������

������ӳ��ҵ��������ծ���������Ӫ����������ӳ��ҵ�����ʽ��Ч�ʣ�ӯ����������ӳ��ҵ��ȡ�����������������Ҫ����������������������IJ���ָ���,�ٽ����ҵ����ָ����з����Ƚ�,�ó������ƴ����Ų���������е����⡣ѡȡ�Ĵ�����������ӯ��������Ӫ����������ծ�������������ָ����� 4-10 ��ʾ:

������1��ӯ����������

����ӯ������Ҳ��Ϊ��ҵ���ʽ���ʱ���ֵ����,ͨ������Ϊһ��ʱ���ڹ�˾��������Ķ��ټ���ˮƽ�ĸߵ͡���ӳ��˾ӯ��������ָ��ܶ࣬ͨ��ʹ�õ���Ҫ�����۾����ʡ�����ë���ʡ��ʲ������ʡ����ʲ������ʡ��ڷ��������� 2008—2012 ��ӯ������ʱ����ѡȡ�ʲ������ʼ����۾�������Ϊ����������������� 4-11 ��ʾ��

�������ʲ�������

�����ʲ����������ֽ��ʲ������ʡ�Ͷ�ʱ����ʻ��ʲ������ʣ�����ҵ��һ��ʱ���ڵľ�������ʲ�ƽ���ܶ�ı��ʣ��ʲ�����������Ҫ����������ҵ�����ʲ���ȡ�������������ӳ����ҵ���ʲ�������Ч�ʣ���ʾ��ҵÿ��λ�ʲ��ܻ�þ������������

������ 4-11 �п��Կ������������� 2008 ��-2010 ���ڼ䣬�ʲ�������һֱ����������2010 �������� 10.34%���� 2011 ��ͻȻ�»��� 7.73%��˵����ҵӯ������������

���������۾�����

������ָ�귴ӳÿ 1 Ԫ������������ľ������Ƕ��٣���ʾ�������������ˮƽ�������۾����ʵ�ָ���ϵ���������������۾����ʳ����ȹ�ϵ������������������۾����ʳɷ��ȹ�ϵ��ͨ���������۾����ʵ������䶯�����Դ�ʹ��˾����������ҵ���ͬʱ��ע��Ľ���Ӫ���������ӯ��ˮƽ��

������ָ��Խ��,��ҵ��ӯ������Խǿ���������� 2008 ��-2010 ���ڼ����۾�����Ҳһֱ��������2011 �����к���һָ��ͻȻ�� 12.87%�½��� 2011 ��� 10.89%���½����� 15.4%���½����Ƚ����ԡ�

������2��Ӫ����������

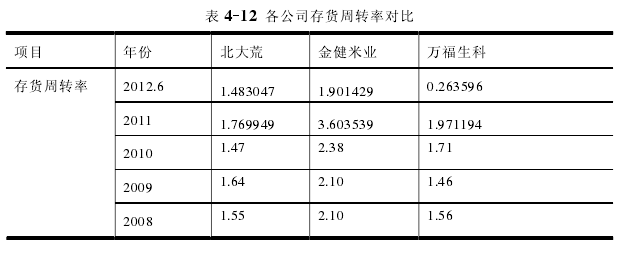

������Ҫָ��ҵӪ���ʲ���Ч����Ч�档��ҵӪ���ʲ���Ч����Ҫָ�ʲ�����ת�ʻ���ת�ٶȡ���ҵӪ���ʲ���Ч��ͨ����ָ��ҵ�IJ��������ʲ�ռ�ö�֮��ı��ʡ�������ҵӪ����������ָ����:�����ת�ʡ�Ӧ���˿���ת���Լ����ʲ���ת�ʵȡ�������Ҫ���������ƹ�˾�Ĵ����ת����Ӧ���˿���ת�ʡ�

�����ٴ����ת��

���������ת����ָ��ҵ��һ��ʱ���ڴ��ռ���ʽ����ת�Ĵ���������ÿ��תһ������Ҫ������������ѡȡ��ת������������һָ�꣩��һ������,�����ת�ٶ�Խ��,�����ռ��ˮƽԽ��,������Խǿ,���ת��Ϊ�ֽ��Ӧ���˿���ٶ�Խ�졣

������ 4-12 ����ʾ�����ƵĴ�������Բ��Ǻ�ǿ,�����ת�ٶȲ��ߡ�����������������Կ����������Ƶ���Ӫҵ�������ɴ�2008���22,824.42��Ԫ���ӵ�2011��� 55,324.00 ��Ԫ,����ֵ����һ����,�������ȸߴ� 142%,ƽ��ÿ�������ߴ�47.33%,2012 ���ϰ���Ӫҵ����ʹﵽ 26,990.52 ��Ԫ������Ӫҵ����һֱ�ڼ������ӵ�ͬʱ,�������ת�ٶȺ�������ȴ��������,������ 2009 ������½����� 1.56 �½��� 1.46����ô��Ӫҵ����������ӵ��״Ӻζ������������������Ʒ,�������ת��Ӧ�������߶������½�,��Ȼ,�����Ƶı���������ì��,Ҫô������������,Ҫô�����������,Ҫô����������п��ܴ���,�������ܴ������������

������Ӧ���˿���ת��

����Ӧ���˿���ת��������������ƽ��Ӧ���˿����ı�ֵ��Ӧ���˿���ת�ʿ�����������Ӧ���˿���ֵ��ٶȺ�����Ч�ʡ�����Ѹ�ټȿ��Խ�Լ�ʽ�Ҳ˵����ҵ����״���ã�������������ʧ��һ����Ϊ��ת���������á�����,��ҵ��Ӫ���ʽ������ͣ����Ӧ���˿���,Ӱ���������ʽ���ת��

������ 4-13 ����ʾ��������Ӧ���˿���ת���� 2008-2010 ���ԶԶ������ҵ������˾����ʾ����ߵ�Ӫ���������������ǣ���Ȼ�����ƵĴ�������Բ�ǿ����ת�ٶ���,����������۳�ȥ,��ô��ô������˸�Ӧ��ת������,������Ȼ��ƥ�䡣Ӧ���˿���ת���� 2011 �꿪ʼ���ִ�����»���2011 ���»����� 61%��2012 ���»����ȴﵽ 87%������������������ͬʱ��Ӧ���˿���ת��ȴ�ڴ���»���ì����¶��

������3����ծ��������

������ҵ��ծ�����Ƿ�ӳ��ҵ����״���;�Ӫ��������Ҫ��־����ծ��������ҵ��������ծ��ij���������֤�̶ȣ�������������ծ��ͳ���ծ���������

�������ʲ���ծ��

�����ʲ���ծ����ָ��ծ������ʲ��İٷֱȡ��ʲ���ծ�ʷ�ӳ���ʲ����ж�������ͨ����ծȡ�õ�,��ָ����Ժ�����ҵ����ʱ��ծȨ������ı����̶ȡ��ʲ���ծ��Խ��,��ҵ����ծ��Խ�б���,����Խ��ȫ����˾��2008���ʲ���ծ�ʴﵽ77.53%,���ߣ�˵����ҵ��ծ�϶ࡣ

�������ٶ�����

�����ٶ����ʱ�ʾÿ 1 Ԫ������ծ�ж����ٶ��ʲ���Ϊ�����ı�֤����һ����ӳ������ծ�ı��ϳ̶ȡ�ͨ������Ӧ��Ϊ 1���Ӽ��������Կ����������� 2011 ��ǰ�� 1Ԫ��������ծֻ���� 0.3 ����Ԫ���ٶ��ʲ�������,˵����ҵ���ڳ�ծ�������㡣��2011 �����к����ʽ���ٶ��ʲ�������2011 ���ٶ����ʵ��� 1.64��

����4.5.3 �����ֽ���������

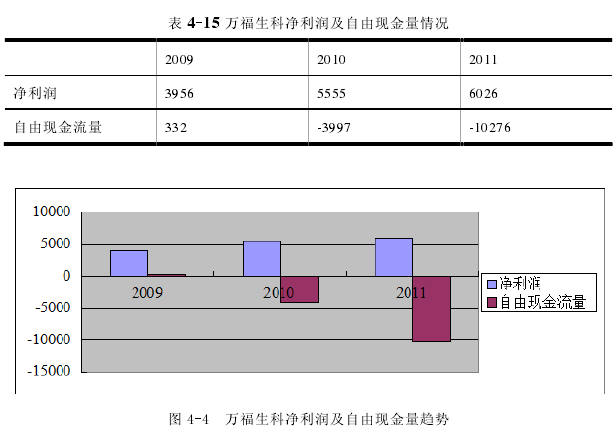

���������ֽ�����(Free Cash Flow)���� 20 ����ķ�չ�����ѳ�Ϊ��ҵ��ֵ��������ʹ����㷺�������ȫ��ָ�꣬�ǹ�˾��ֵ������ϵ����Ϊ��Ҫ�Ļ���֮һ���ں�����˾��Ӫҵ����Ͷ�ʼ�ֵ�ȷ��汻��Ϊ���ھ�������ӯ�ʡ���Ӫ��ֽ�������ָ�꣬����֤������Ҫ��˾�걨�б�����¶��һָ�ꡣ����ָ��ҵ�����ġ�����������Ͷ����Ҫ֮��ʣ����ֽ��������ⲿ���ֽ��������ڲ�Ӱ�칫˾������չ��ǰ���¿ɹ��������ҵ�ʱ���Ӧ�ߵ�����ֽ���˵�������ֽ�������FCF����ָ��ҵ��Ӫ��������ֽ������۳��ʱ���֧��(Capital Expenditures��CE���IJ�����FCF=CFFO-CE�������ֽ�����һ�ֲ���������������ҵʵ�ʳ��е��ܹ��ر��ɶ����ֽ�ָ�ڲ�Σ����˾�����뷢չ��ǰ���¿ɹ�������ɶ�����ծȨ�ˣ�������ֽ�һ����˵��һ����ҵ�������ֽ�����Խ�������ڲ������ֽ������Խ���������ʹ�õ���Դ�ʽ�ҲԽ�࣬��ҵ�������ʵ�Ҫ��ҲԽ�ͣ���ҵ�IJ���״��Խ�����������ֽ�����������ҵ��������Ͷ�ʡ�֧����Ϣ���ر�Ͷ���ߵ�ԴȪ��

����Ϊ�ۺ�ȫ������ۺ������á������ֽ�����ָ�꣬���ھ�Ӫ��ֽ������۳����ʱ�֧����Ӫ���ʱ����ӣ���һ���뾻�������������һ�¡����������Ƶľ�����������ֽ����������Ƴ��������ر������ơ��ù�˾�Ʊ���ʾ��2009 �� 2011 �꣬��˾������ֱ�Ϊ 3956 ��Ԫ��5555 ��Ԫ��6026 ��Ԫ������������������ֽ�����ֵ�ֱ�Ϊ 332 ��Ԫ��-3997 ��Ԫ��-10276 ��Ԫ���������»���ˣ�������Ҳ���Ի����жϳ��ù�˾������١�����������

����4.6 �����Ʋ�����ٶ������

���������Ʋ�����ٺ�˾����������ֱ�ӹ�ϵ������֮�������ɻ���أ��ڼ���ʱ���ﶼû�б����֣����н�����ͼ�ܲ���Ҳ����ǧ˿���ƵĹ�ϵ�����ԣ��ڶ�����������ϣ����Ĵ���ҵ��������ҵ�ⲿ��������ĽǶ����������������Ʋ�������¼�������ԭ��

����4.6.1 �ڲ�����

������1����������

���������Ƴ�������һֱ��“���е����εij�����ҵ����������”��Ϊ��ҵʹ��������Խϴ�������ջ�˾�߲����������������ν�ij��ţ����¡������ƴ˴β�����ٿ�ʼ������ǰ�� 2008 �꣬2011 �����к�˾�����ṩ��ٵIJ��档��˾����״����ͬ��ٶ�����Ȼ������ͬ�������Ǵ������ҵ������������飬������Ҳ�����⡣��˾һ���ɹ����У���������Ȧ�Ĵ����ʽ𣬶�����ҵ��������ֵ��ʮ�����������ֽ����ҹ���ҵ����������Ϊ��“�����������ӯ����������꾻�����ۼƲ�����һǧ��Ԫ���ҳ����������������һ��ӯ�����Ҿ��������������Ԫ�����һ��Ӫҵ���벻������ǧ��Ԫ”��2011 ��������ʵ��������� 114 ��Ԫ�������ﲻ�� 500 ��Ԫҵ����Ҫ����������������ջ�������ط���ѹ���������Ʋ��ò�ѡ�����“��������”���ﵽ��ҵ��ҵ��Ҫ��Ӷ�ʵ�ֳɹ����е�Ŀ�ġ�

�����ɹ����к����µ�ѹ�������˹�˾��ǰ��ҵ��һ���»�����֮�������Ǽ�ܡ��ɼۡ�Ͷ���߸���������ۺ�ѹ�������ã���˾��ӭ�����к��״δ�С�ǵĽ�������֣���������淽�ּ������֡���˾���ò�ͨ�����������Ϊ������ͨ�ɽ����·��

������2���ڲ����ƻ�����

������“һ�ɶ���”�Ĺ�˾�����ṹ

�����ɱ� 4-15 ���Կ�������˾�Գ���������˾����ǰ�������������������ٻ��ֱ�ӵ�������� 40.19%�Ĺɷݣ����� 80.38%�Ĺ�Ȩ��2011 �����к�����ռ�еĹɷݼ��٣������˻��dz��й�˾�� 60%��Ȩ���γ��˼���ʽ��“һ�ɶ���”�ij��档����˵����������ȫ�����˵��ƿ�֮�У�Ȩ��˿��û�еõ���ɢ���ƺ⡣

�������ڿر�������ͬ����

�����������ƣ����³������������ֳִ�����Ȩ�������ι�˾���ܾ���һְ������˵������һ��ӵ��������˾�Ŀ���Ȩ��ִ��Ȩ�Լ��ලȨ�����ֹ�����̬���µ�ֱ�Ӻ���ǹ�˾�������ƶ���ͬ���衣��������Ȼӵ�� 9 ����ɵĶ��»ᡢ3 ����ɵļ��»ᡢ���ŷḻ��������� 8 ����ɵĸ������Ŷӣ������ճ��ľ�Ӫ���������У���Щ���ź���Ա����ɥʧ��Ӧ����ְ�ܡ��������ƣ��ڿ�������δȻ�Ĺ�Ч����Υ��Υ����Ϊ����ʱ���ڿ�Ҳû�������ơ���ֹ�����á�2011 �깫˾�걨��ʾ������ȹ�˾���ٿ��� 6 �ζ��»��飬��Ϊרҵ֪ʶ�������鶼��Ӳ��������������ÿ�ζ���������ȴ��δ�ڶ��»��������һ�η���Ʊ����ȨƱ�������ƹ�˾�������У��Ծɲ�ȡ�˼���ʽ�Ĺ�����ʽ���ڲ�����������и���ڹ����������ڶ�ȱ����Ч�ؼල�ͼ�飬����Ҳʮ�����⡢���淶���������������ڿػ����£����յ��²�����ٲ�����

����4.6.2 �ⲿԭ��

������1������ҵ���н����֮���ij�ֲ�������ϵ���

������ǰ�����һֱ����������һ����Ȧ�������ǹ��ڻ��ǹ��⣬������һ���������ظ����Ż��ʦ������������������������������ƺ͵��鶼���������С���Ȼ�������й�˾��˵������ע����ʦ�������������ҵ�������к˲�ͼල������ǰ�����ʵ�������ǣ���������Ļ��ʦ������Ϊ�������⣬ȫȻ���˻��ʦְҵ���أ�Ϊ��ҵһ·�̵ƣ���ijЩ��ҵ��������ҵ��������ɿɳ�֮�����ⲻ�ǵ�����“�й�����”����ʹ������Щ��������Ľ����г�������������Ȼ���ձ顣���Ƿ����İ�Ȼ��˾�IJ�����ٸ����У��漰���İ����ž�����õ���֤��������Ϊ���ܹ��밲Ȼ���ں�����ȥ�������������ģ�����ְҵ���£������Թ�˾����Ϊ�ȣ���������״������Ϊ��ҵ��ʾ��֤���������ﵽ����Ͷ������ܲ��ŵ�Ŀ�ġ������ŵ��������˷�ָ������������������ҵ�Ʋ���������ˡ�

������������֪��ʤ��ɽ�Ӱ����������ư�����ƽ��֤ȯ������Ŀ���ų��£�����һ����������Ϊ�������Ŀ����Ŀ����ҵ��ת��Ч���Dz���ȡ�ģ��Ʊش������صıˡ���������Ϊ����֮���Ի���ֲ���ˣ���Ҫԭ����Ƕ������äĿ����һ������Ҳ��ʾ����ƴ�ҵ�ߵ��������ʺ�ְҵ����ؽ����������������������У��ӹ�˾��ӵ�еĹ����걨�����У�������ҵ�ı������������������еĶ��ߣ����ҳ����е����������⡣�ڸð����У������źܶ�ì�ܵ�������������“�ڽ�����”�У���Ͷ���ʽ��빤�̽���ǰ��ʹ�����һ���������Ӷ��Ϳ��Եó�����ٵĽ��ۡ�

����ƽ��֤ȯ��Ϊ�����Ƶ�ʱ����ʱ��ı��������������ٰ��и��в�����ж�����Ρ�����ƽ��֤ȯ�IJ���ְ������û�п������еĶ������ڣ�û���ϸ��������ǰ�ڵ��飬û�к˲��������й�˵����������й��������ϵ���ʵ�ԡ�ȷ�ԡ������ԣ���ʹ������ʹ����ٻ���ģ�����Գɹ������ƽ��֤ȯ�ı������ڱ�����֤������ʾ�����������У����������漰�IJ��������ƽ��֤ȯ���м��������������С�

�����ڸ���ٰ��У����ڻ��ʦ��������Ϊ�����Ƶ������ IPO ��Ƶ��м䲿�ţ�Ҳ�������𡣴ӱ����������ǿ��Ե�֪���� 2008 �굽 2011 �� 3 ��䣬�����й�˾һֱ������ʮ�����ص���ټ�¼�����ǣ����ڻ��ʦ��������Ϊһ����Ʋ��ţ�ȴû�о����Լ�Ӧ�����������������һֱ����Ʊ�����ȫ����ʾ�ޱ��������Ҳ��������Ϊ���ֻ�ǵ����ı�֤������ʵ�ɿ�������������˴��©������Ʋ��Ŷ�û�з���������Ѵ�����ˡ��������ǹ�������©�������д��İ��ӵ����ɣ������һ���Ƕ�Ҳ��ʾ��һЩ��Ʋ���ȱ�����ź������ġ�

������2���������Ȳ���

������ϸ�����ҹ���ǰ��֤ȯ�г���IPO ���ϳ��������Ϊ���������Ʋ������ӳ�������ҵ��Ϊ��ԭ����Ҫ���Ƕ�Υ����Ϊ�Ĵ���̫�ᣬ�Լ�Υ���ɱ�̫�͡��ҹ����еķ��ɷ����У����ʱ��г��Ĺ淶�Բ�ǿ������Υ���������Ϊ�����ɱ����ߣ�����������ҵ����ں�ǿ�Ľ������������ڴ������Ȳ�����Ҳ�ò�����١���Ļ���Ȳ�����Ϊ���ѵõ����ơ��ҹ��ġ��̷�������ȷ�涨�����ڸ���թƭ��Ϊ�����漰����ﵽ 20 �����ϵģ������϶�Ϊ����ʮ�־���Ҫû�շǷ��Ʋ��������𣬻�Ҫ�д�ʮ����������ͽ����������ͽ�̡�����ʵ�ϣ�ȴ��û����˵����ȡ����� IPO�����˵�������Ļ��Dz��������ڶ���ԭ����ֻ�в���һ�����ٰ��ܱ����֣������ڷ��ֵĹ�˾Ҳ��ֻ�ܴ��� 500 ��Ԫ���£���ô���ո���ѧ��˵����ʹŪ�����٣��ɱ�Ҳ���� 250 ������������Щԭ�ŵ��ºܶಿ�ź�˾����ס�ջ�Ϊ�����治ϧ�������ա�

�������������ع������Ƶİ��������յ��о��������д� 30 �𡣿��Ƕ����䰸��������˵��ļ���Ѿ��ﵽ�� 30 ��Ԫ�� 1416 �����ⲻ�ò���Ͷ���ߺ��ġ��������˲��ܽ��ܵ��ǣ�֤������ղ�û����������ֹ���У����������ӹ�һ�١�����һ�����������֮�ᣬ����ܹ�ɱһ�Ӱ٣�����һ������������

��������ż���� 2011 ��Ҳ������һ�����Ƶİ������̴�ع�˾Ϊ�����в�ϧʹ����թ�ֶΣ������鱨���� 2.96 ��Ԫ���ó� 3.5 ��Ԫ�� IPO ���ʽ����ǣ��������յ��о�ȴ���˴�ʧ��������ѧ����ԭ���³�����Ϊ������ȴ��û�б�������������˾�ĸ߹�Ҳ����һ�������ѡ��������ֻ�����˹�˾�ķ��ˣ������д��ķ���û�е�ʱ���е����ʸߡ���Ȼ�ڱ����У��永��Ա�������̣���ȴ��Ϊ���̡���֮��ص��н��������ʦ����������ʦ�������ȶ�û���ܵ�������ͨ������������ǿ��Կ������������永�Ĵ�����ȣ�Ͷ�����ܵ�����ʧʵ���Ǹߵ�̫�ࡣ

�������������������ȫ��ͬ�������䲼�ˡ�����˹-�¿�˹�����������������Ĺ涨��˾����Ҫ�߹���Ա���������ʵ�IJ��沢����һ�������Ρ�������������Ϊ��һ���鴦�����˺�˾����֤ȯ��թ���߿��д� 25 ������ͽ�̣���������ߴ� 500 ��� 2500 ����Ԫ���永ע����ʦҲҪ�д� 10 ����������ͽ�̻��ߴ������𡣿�������ҹ���˵����թ���н������д� 5 ������ͽ�̺�����ļ�ʰٷ�֮һ����ķ����������İ�Ȼ�¼��У��ù�˾�����Ʋ�������թ���ڲ�����������ǰ��ϯִ�йٻ��ﲢ���� 24 ���� 4 ��������ͽ�̣�ͬ��������������ͨ�ŵIJ�����ٰ�����ù�˾Ҳ�����Ʋ�������թ��α�����������ϯִ�й� Ebbers �õ��� 25 �������֮�֣�����˾�����������ԱҲδ���������ѣ������������

������3��ȱ�����ƽ�ȫ���ƶ�����֤ȯ�г����й淶

������������һ�Һ�����ҵ�����ں���ʡ��ʳ��ҵ�У��������������ڣ�����ȴ�˷����������� 2011 �� 7 �� 19 �վ�֤������ͨ�����������ڵ�ʱҲ��˸��ָ��������ʣ�������Ȼ˳������ 1700 ��ɹ�Ʊ����ļ�ʽ� 4.25 ��Ԫ������ 2011 �� 9�� 27 �����ڽ�������ҵ��ɹ����С������Ƶijɹ�����չ�ֳ�����֤���ƶ��ڵĸ��ܺ������ƵIJ��淶��

����һ�Ƿ��й�Ʊʱ��ζ��ۡ������µĹ�Ʊ����ܶ����ƣ���ʱ��ҵһ���������Ʊ����ʱ�ļ۸��������������ʽ�ӵ����������֮ǰ�������Ӱ��������ҵ���й�Ʊ�ļ۸������ǹ��ң������кܶ��ƶȵ����ƣ���ҵһ�㶼���÷�����ķ�ʽ���У���ҵ�ƶ��۸�ʱ��ͨ�����ƶ�һ����������壬Ȼ��Ը�����ģ�⣬�����Է�������������������м��㶨�ۡ������Ķ���ģʽ��������ع涨��ҲΥ���˻�����������ڼ��һ����裬�ܶ˾��Ϊ���ԭ��������֮ǰӵ����Ͷ���ķ�ʽ���Բ����װ�ҵ��˻��ᡣ

������������ƶȡ��ҹ�������ƶ��ڽ����������ϵر仯�����ʲ������������dz�ʱ����������ƶ������صĶ���������ҵҪ���ʺ�һ���ʸ��ҵ�������ǻ������ʸ��һ����Ҫ���������ҹ������������˵�������ͨ��֤ȯ�ļල������ȷ��ʵʩ�ģ��������������˵��������ݵ�����ȱ��һ���Ķ�������������������˵�������ܹ������й�˾��ӵ�е�����ʸ��������������ܹ��Թ��н��мල����ʹ�üලְ�ܲ������Զ������ڡ����ھ��ʲ���������˵�������л�ӵ�зdz��ߵIJ�����Χ��Ҳ���źܸߵ�������־���ڡ�

������

����ͨ���Ե�����ӹ���ҵ����״�������Կ�����������Ϊһ������ʮ������ʷ����ҵ�������зḻ���������飬���������Ƚ���������������һ��DZ����Ĺ�˾��

���������ڼ������У����Դ���һϵ�������Ϊ��ͨ�����ϵĻ�Ʒ��������Ƿ�����������Ӧ���˿Ԥ���˿Ӫҵ���룬�ڽ����̵ȷ�����ڱȽ����Ե����⡣���������룬�����ڽ����̵��ʲ�֮�ӡ�ͨ�����鷢������������ȡ������ֶ�Ҳ������Щ���档�����Ƶ������Ϊ֮�����ڳ�ʱ��֮��û�����ֺ��ⲿ�н�������ⲿ��ܲ������Žϴ���������ԣ�������ҵ����Ҫ���иĹ����⣬�н�����Լ��ⲿ��ܲ��Ŷ�Ҫ��������ķ�˼��