企业所得税分类管理,是按照一定标准划分管理对象,针对不同类别的纳税人选用不同的管理方式,全面并有针对性的对所得税进行管理,进而达到税源有效监控的目的的一种管理方法。实行分类管理需要以下几个方面的努力:

①建立科学的分类标准做好分类管理的前提是要进行科学分类。实践“抓大控中定小”的管理思路,根据税源的重要性区别对待。严格控制成本,避免多数管理人员管理少量税源的现象。税源的划分标准不能一概而论,应分时间分地区制定,动态调整类别结构。

②实施差别化管理专业化管理重点税源。重点税源企业财务信息核算都比较健全、财务电算化管理水平较高、纳税意识较强。为了不影响企业的正常经营,税务部门重点监控不需要集中过多的人员,但由于这类纳税人的会计核算水平比较高,隐蔽性强,需要选择税收队伍中,经验丰富、能力强、水平高的工作人员,尤其是那些同时掌握税收征管和计算机操作的工作人员,运用计算机管理实施监控。

5.2.2建全企业所得税纳税评估体系

纳税评估是税收管理的一种有效方式,我国从20世纪末引入纳税评估,实践证明在税务管理当中作用非常显着。我国目前纳税评估工作处于初级阶段,存在着对纳税评估缺乏重视,评估机构不健全,评估指标体系不科学,评估人员素质偏低等问题。本文结合这些问题,提出了完善企业所得税纳税评估体系的一些建议:

(1)规范纳税评估的外延和内涵国家税务总局在制定统一的《纳税评估管理办法》的基础上,对纳税评估的概念、方法加以具体明确的解释,在适当的时机,将纳税评估加入到《税收征管法》或《征管法实施细则》之中,使评估工作具有法律保证,更有实际操作性。

(2)完善企业所得税纳税评估体系①实行分类评估管理对大型企业集团,依靠计算机、信息数据库和企业的会计电算化逐步实现税企联网,利用税收评估软件控制企业的生产经营全过程。对中小企业,实行行业税收管理,通过建立行业税收评估指标体系,对纳税人的纳税情况进行实时监控,及时发现问题确定评估对象。对个体工商户,采取事前评估方法,利用计算机,通过将个体户的平均经营水平和销售水平结合实地调查采用一定的方法,推算出定期内与营业规模相符的合理的应纳税额。②完善纳税评估指标体系首先,通过调查,丰富和完善评估分析指标体系。全面收集纳税人的涉税信息,在基础指标测算的基础上,横向和纵向对比分析纳税人的收入、成本、资产等指标,不断提高选案的准确性。其次,建立模糊分析体系。扩大评估范围,包括纳税人的生产能力、生产规模等方面,达到对生产销售的全方位分析,应用经济指标,做好定性的模糊分析,定性分析与定量分析相结合,提高评估准确性。

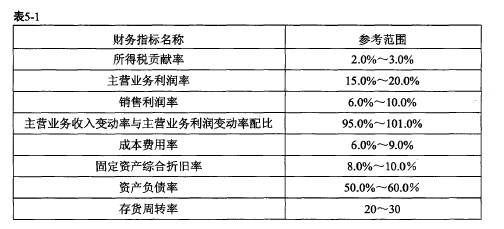

评估模型:

所得税贡献率=应纳所得税额/主营业务收入><100%

主营业务利润率=主营业务利润/主营业务收入><100%

销售利润率=利润总额/主营业务收入X100%

主营业务收入变动率=(本期主营业务收入-基期主营业务收入)堪期主营业务收入xlOO%

主营业务利润变动率=(本期主营业务利润-基期主营业务利润)堪期主营业务利润><100%

成本费用率=(本期销售费用+本期管理费用+本期财务费用)/本期主营业务成本xlOO%

固定资产综合折旧率=固定资产折旧总额/固定资产原值总额xlOO%

资产负债率=总负债/总资产Xl00%

存货周转率=2X主营业务成本/ (期初存货成本+期末存货成本)X100%

标准值参考范围【1】

某市变压器厂,成立于2003年6月,注册资金:500万元,2011年主营业务收入59206384.56元,位居该市变压器行业产值第二名,是此行业的重点税源企业,2010年申报入库各项地方税收合计208796.28元。

通过采用行业税负对比法进行比较分析,发现该纳税人近两年所得税税负水平明显偏低,税负率差异度明显异常。

通过运用财务比例分析法中的评估指标,对该纳税人的财务指标分别进行测分析,该纳税人主营业务利润率、销售利润率、存货周转率、主营业务成本变动率与主营业务利润变动率配比、应收账款变动率等指标均异常,如下表所示:【2】

疑点一:2011年主营业务收入59206384.56元,账面利润136583.45元,销售利润率0.23%,低于6%~10%的预警区间;主营业务利润为2104813.58元,主营业务利润率3.56%,低于15%?20%的参考区间,该纳税人可能多列支了成本或少计了收入。

疑点二: 2011年平均存货3733624.831元,主营业务成本56004372.46元,存货周转率为15次,低于20?30次的预警区间,纳税人可能不计或少计了收入。

疑点三:该企业2011年应付账款13476694.44元,2010年应付账款6842825.05元,应付账款变动率为96.95%,同时2011年度资产负债率高达94.59°,该纳税人可能少记收入或多列成本。

疑点四:企业2011年缴纳企业所得税42038.54元,所得税贡献率为0.071%,低于2%~3%的预警区间,纳税人可能少计了销售收入或多列支了成木。

③简化程序,规范评估操作首先,增强评估工作的实际操作性,简化评估程序。结合各地工作实际,合理确定工作程序,防止评估工作只是走走形式。其次,规范评估操作。制定配套的制度,全方位监控评估工作,明确评估工作中征收、管理、稽查之间的关系,保证评估管理有效进行。

(3)通过评估结果开展纳税信誉评价纳税评估为信誉等级管理提供了全面的信息,对于评估结果有效利用,按照国家税务总局有关标准对纳税人进行纳税信誉等级评定,为差别化的纳税服务奠定了基础。对信誉等级高的纳税人提供高效的纳税服务,对信誉等级低的纳税人进行专门的纳税辅导,对故意偷税的纳税人移送稽查,严格依法处理,形成依法纳税、诚信纳税的良好环境。

5.2.3加强企业所得税纳税检查

纳税检查是税务机关依据国家税收政策、法规和财务会计制度的规定,对纳税人或者扣缴义务人履行纳税义务或扣缴税款义务的情况进行监督检查的一种管理活动。纳税检查是税收管理的一个重要环节。做好纳税检查是税收保证税收管理有序进行的有力保证。纳税人能否自觉履行纳税义务,能否及时足额完成缴纳税款,直接关系到国家财政预算收入的实现和财政支出的安排,因此,通过纳税检查对纳税人履行纳税义务的情况进行有效监督,可以及时堵塞税法漏洞、纠正错税、漏税、欠税、保证国家财政收入的足额实现。做好纳税检查工作,需要注意以下几方面: