摘 要

近年来,电子商务行业发展势头强劲。据统计,2018 年全国网上零售额达到九万亿元,同比增长 23.9%。其中,实物零售额达到七万亿元,占社会消费品零售总额的 18.4%。可见,电子商务已经成为影响人民生活形态的关键行业。电子商务企业与传统企业相比,具有开放性、无纸化等特点,这一特殊性导致电商审计在审计范围、审计程序和方法等方面发生了一定的变化。因此,研究电子商务企业的审计风险,不仅补充了审计风险理论,降低实务中的审计风险,更可以督促电子商务市场健康发展。本文选取目前电商领域发展潜力较大的苏宁易购为研究对象,通过文献研究法、案例研究法进行归纳总结,在原有审计理论基础上,结合苏宁易购自身发展情况,分析电商企业审计风险的成因并提出相应防范对策。

本文主要内容分为五部分。首先,文章介绍了选题的研究背景、目的与意义,归纳国内外相关文献并总结了本文研究思路与框架。其次,本文阐述了电子商务理论、审计风险模型和电商企业审计工作的内容与特点。再次,本文结合苏宁易购 O2O 经营模式从业务体系、发展战略、盈利模式和内部控制四方面对苏宁易购发展现状进行阐述,并据此剖析对该企业审计中的重大错报风险和检查风险。

其中重大错报风险分析主要集中于企业经营风险、固有风险、内部控制风险以及网络安全与信用风险这四个方面,检查风险主要表现在跨境交易审计证据不易获取、审计人员缺乏 IT 审计经验及电商审计技术落后这三方面。随后,本文结合上文案例及新收入准则从经营风险、固有风险、内部控制、网络安全与交易风险及检查风险五个角度分析苏宁易购审计风险的成因。最后,针对电子商务审计风险的成因,本文从重大错报风险和检查风险角度分别提出相应的解决对策。从防范重大错报风险的角度来讲,审计人员需要关注企业的经营目标、合理评估电子商务信息系统的安全性、评价内部控制活动的有效性以及关注电子商务信用风险机制;从防范检查风险的角度来讲,审计人员需要加深对电子商务流程的了解,提高专业胜任能力,加强审计软件的应用性,不断优化审计技术与审计方法。目前审计领域对于电商审计的案例研究较少,本文采用审计理论结合电商企业案例的研究手段进行审计研究,希望对电子商务审计实务提供一定的参考。

关键词:电子商务;电子商务审计;审计风险

ABSTRACT

In recent years,the e-commerce industry has developed strongly. According to statistics,in 2018,the national online retail sales reached 9 trillion yuan,a year-on-year increase of23.9%.Among them,the retail sales of physical goods reached 7 trillion yuan,accounting for18.4% of the total retail sales of consumer goods.It can be seen that e-commerce has becomea key industry affecting people's lifestyle.Compared with traditional enterprises, e-commerceenterprises are characterized by openness and paperlessness.This particularity has led tocertain changes in the scope of audits,audit procedures and methods.Therefore, studying theaudit risk of e-commerce enterprises not only supplements the audit risk theory, but alsoreduces the audit risk in practice,and can promote the healthy development of the e-commercemarket.This paper selects Suning, which has great development potential in the field ofe-commerce,as the research object,summarizes it through literature research method and casestudy method,and analyzes the e-commerce audit based on the original audit theory practiceand the development of Suning.The causes of the risks and the correspondingcountermeasures.

The main content of this paper is divided into five parts.First of all, the article introducesthe research background, purpose and significance of the topic,summarizes the relevantliterature at home and abroad and summarizes the research ideas and framework of thispaper.Secondly,the paper expounds the content and characteristics of e-commerce theory,audit risk model and e-commerce enterprise audit work.Thirdly,this paper combines SuningO2O business model to explain the development status of Suning from four aspects: businesssystem,development strategy,profit model and internal control,and analyzes the company'smajor misstatement risk and inspection risk.Among them,the risk analysis of majormisstatement mainly focuses on four aspects: business operation risk, inherent risk, internalcontrol risk,and network security and credit risk.The inspection risk is mainly reflected in thedifficulty in obtaining audit evidence for cross-border transactions and the lack of IT auditexperience of auditors.E-commerce audit technology lags behind these threeaspects.Subsequently,this paper combines the above cases and new income criteria to analyzethe causes of Suning Tesco audit risk from five aspects: business risk,inherent risk, internalcontrol, network security and transaction risk and inspection risk.Finally,according to thecauses of e-commerce audit risk,this paper proposes corresponding solutions from the perspective of major misstatement risk and inspection risk.From the perspective of preventingthe risk of material misstatement,auditors need to pay attention to the business objectives ofthe enterprise, reasonably evaluate the security of the e-commerce informationsystem,evaluate the effectiveness of internal control activities,and pay attention to thee-commerce credit risk mechanism;In terms of perspective,auditors need to deepen theirunderstanding of e-commerce processes,improve their professional competence,enhance theapplicability of auditing software,and continually optimize auditing techniques and auditingmethods.At present,there are few case studies on e-commerce auditing in the auditingfield.This paper uses auditing theory and research methods of e-commerce enterprise cases toconduct audit research,and hopes to provide some reference for e-commerce auditing practice.

Key Words:e-commerce; e-commerce audit; audit risk

目 录

摘 要........................................................................................................................................II

ABSTRACT..............................................................................................................................III

第 1 章 绪 论...........................................................................................................................1

1.1 研究背景、目的及研究意义.......................................................................................1

1.1.1 研究背景............................................................................................................1

1.1.2 研究目的............................................................................................................1

1.1.3 研究意义............................................................................................................2

1.2 国内外研究现状...........................................................................................................2

1.2.1 国外研究现状....................................................................................................2

1.2.2 国内研究现状....................................................................................................4

1.2.3 研究现状评价....................................................................................................5

1.3 研究内容与技术路线...................................................................................................6

1.3.1 研究内容............................................................................................................6

1.3.2 技术路线............................................................................................................6

1.4 研究方法.......................................................................................................................7

1.4.1 文献研究法........................................................................................................7

1.4.2 案例分析法........................................................................................................8

第 2 章 电子商务企业审计风险理论概述...............................................................................9

2.1 电子商务理论...............................................................................................................9

2.1.1 电子商务含义及特征........................................................................................9

2.1.2 电子商务基本模式及交易流程........................................................................9

2.2 审计风险含义及组成要素.........................................................................................11

2.2.1 审计风险含义..................................................................................................11

2.2.2 审计风险组成要素..........................................................................................11

2.3 电子商务企业审计工作内容与特点.........................................................................12

2.3.1 电子商务企业审计工作内容..........................................................................12

2.3.2 电子商务企业审计工作特点..........................................................................12

第 3 章 苏宁易购发展现状及审计风险.................................................................................14

3.1 苏宁易购简介.............................................................................................................14

3.2 苏宁易购电子商务发展现状.....................................................................................14

3.2.1 苏宁易购业务体系..........................................................................................14目 录

3.2.2 苏宁易购发展战略..........................................................................................15

3.2.3 苏宁易购盈利模式..........................................................................................16

3.2.4 苏宁易购内部控制..........................................................................................19

3.3 苏宁易购审计风险.....................................................................................................20

3.3.1 苏宁易购重大错报风险..................................................................................20

3.3.2 苏宁易购检查风险..........................................................................................28

第 4 章 苏宁易购审计风险成因.............................................................................................30

4.1 重大错报风险成因.....................................................................................................30

4.1.1 经营风险方面的成因......................................................................................30

4.1.2 固有风险方面的成因......................................................................................31

4.1.3 控制风险方面的成因......................................................................................32

4.1.4 网络安全与信用风险方面的成因..................................................................33

4.2 检查风险成因.............................................................................................................34

4.2.1 跨境电商审计要素变化大..............................................................................34

4.2.3 审计人员专业胜任能力较低..........................................................................34

4.2.2 电商审计软件应用性不足..............................................................................35

第 5 章 苏宁易购审计风险防范措施.....................................................................................36

5.1 重大错报风险防范措施.............................................................................................36

5.1.1 经营风险方面的防范措施..............................................................................36

5.1.2 固有风险方面的防范措施..............................................................................37

5.1.3 控制风险方面的防范措施..............................................................................37

5.1.4 网络与信用风险方面的防范措施..................................................................38

5.2 检查风险防范措施.....................................................................................................39

5.2.1 规范跨境交易审计程序..................................................................................39

5.2.2 提高审计人员专业胜任能力 ......................................................................39

5.2.3 加强电商审计软件应用性 ..........................................................................40

5.2.4 优化审计技术和审计方法..............................................................................40

结 论.......................................................................................................................................41

参考文献...................................................................................................................................42

个人简介...................................................................................................................................45

致 谢.......................................................................................................................................46

第 1 章 绪 论

1.1 研究背景、目的及研究意义

1.1.1 研究背景

电子商务发源于上世纪九十年代,根据国家统计局电子商务研究平台 2019 年 3 月发布的《2018 年中国电子商务市场数据检测报告》显示,截止 2018 年,中国电子商务交易额达到 31.63 万亿元,同比增长 14.7%。其中,其中商品、服务类电商交易额 24.83万亿元,同比增长 34.17%。报告显示,电子商务已经成为影响我国经济社会发展、改变人民生活形态的关键行业。特别是 2019 年李克强总理在两会工作报告中多次提到电子商务,提出大力发展电子商务这一奋斗目标,尤其是加快建设农村电子商务,电子商务将成为扶贫工作的重要措施。此外,新《电子商务法》的实施将进一步规范电商平台的发展,真正建立公平、共享的平台服务,足以见得我国规范电子商务市场的决心。

从 2010 年至今,己经先后有阿里巴巴、京东、蘑菇街、聚美优品、唯品会和拼多多等多家电子商务企业在美国、香港上市。同时,国内已有上百家电子商务企业在深交所和上交所上市。相比于传统制造业,电子商务行业具有其鲜明的特点。例如,电子商务企业需要抓住瞬息万变的市场机会,可持续经营风险较高;电子商务企业收入的确认大部分来自于系统生成的数据,审计证据的多样性导致电子商务审计范围变大,业务数据与财务数据涉及到多个利益相关体,利益相关体容易维护自身利益对信息违规操作,审计难度加大;网络环境的不稳定性和交易身份的不确定性使得验证电子商务平台交易的安全性与真实性成为审计人员工作重点。实务中,纷繁复杂的电子商务信息系统令 IT审计师也无法在短时间内熟悉其系统逻辑,一味地实施传统审计程序更是增加了审计风险。电子商务审计人员需要做好电商审计风险的评估与应对工作,这不仅可以应对电子商务的快速发展,更是满足完善审计实务的迫切需要。因此,本文选取苏宁易购作为研究对象,通过文献研究法和案例分析法研究电子商务环境对审计要素和审计风险和影响,进一步分析影响该企业审计风险的原因,并提出防范电子商务企业审计风险的策略。

1.1.2 研究目的

本文选取苏宁易购作为案例研究电子商务企业审计,旨在探究典型电商企业在开展审计工作中遇到的问题,对于其如何确定审计的范围,选择什么样的审计手段等进行了分析,由此找出电商企业审计的独特之处。同时,本论文以苏宁易购作为研究的案例,从点到面地分析产生审计风险的根源,并据此提出电商审计的防范策略。

1.1.3 研究意义

1.1.3.1 理论意义

电子商务审计理论的扩充是进一步完善我国审计准则体系的关键,它在一定程素上拓展和深化了审计准则的相关内容,也是审计准则研究不可缺少的组成部分。虽财政部颁布了相关电子商务审计准则的修订版,但是该准则并未给审计实务起到指导作用。缺少实践性的指导,没有给电商领域的审计工作创造条件。因此,本文通过研究苏宁易购面临的审计风险,提出防范审计风险的措施,有利于补充和完善电子商务审计理论体系。

1.1.3.2 实践意义

了解电商产业的审计风险颇具现实意义,可以为注册会计师开展相关工作提供有益的借鉴。目前,主要体现在以下两个方面:首先,有助于提高电商审计人员的工作效率,降低审计成本。现代风险导向审计要求电商审计人员在保证审计质量的情况下,实施审计程序时必须要考虑成本效益原则。审计人员需要在了解电商企业的环境和性质后,评估电商企业的整体风险,用以确定该企业审计范围;其次,有助于电商审计人员提高审计质量。电子商务环境下,企业具有系统安全性低等风险,比一般企业的更难以识别审计风险。本论文研究了在电商领域中存在的审计风险,总结出了其独特之地方,帮助审计人员在电子商务审计时,更准确的评估审计风险,应对电商审计风险,提高审计工作的质量。

1.2 国内外研究现状

现阶段,国外研究界尚未对电商产业的审计进行过专门而深入的研究,整体上却还处于发展阶段。本文将从审计风险、电子商务审计以及电子商务审计风险和防范研究三个方面对全球相关研究进行介绍。

1.2.1 国外研究现状

(1)关于审计风险的相关研究

D.H.Roberts(1978)最早发明了审计风险的计算与评估模型,他主张审计风险的内容包括有固定风险、分析性风险、控制风险以及分析性风险组成。随后,美国会计师协会修改了审计模型,提出审计风险是由固有风险、控制风险和检查风险组成这一观点,这便是传统审计风险模型。

Newman(2010)借用于一个数字模型的分析,提出结论称,注册会计师需要有一定的法律保障才愿意接受风险较高服务对象。

Seddi(2014)认为,审计程序的变化是由注册会计师评估出来的重大错报风险和检查风险决定的,这样可以提高审计效率和审计质量,避免审计失败。

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

第 3 章 苏宁易购发展现状及审计风险

3.1 苏宁易购简介

1990 年,苏宁电器成立于南京。2009 年,苏宁电器网上商城将全球范围内顶尖资源集聚、融合,并携手 IBM 联手打造新一代的电子商务系统。苏宁易购经营范围包括传统家电、3C 产品、日耗品、百货等全方位、多品类的综合商品。2012 年,苏宁电器开始开拓新的业务发展模式,即线上线下协同发展的 O2O 商业模式,为了进一步扩宽市场范围,苏宁电器在同年收购了母婴企业——“红孩子”公司。2013 年,苏宁电器更名为“苏宁易购”,并正式推行 O2O 模式,进一步整合线上平台与线下店铺的资源,初步完成智慧零售的发展战略目标。2015 年苏宁易购成立跨境电商项目组,以“自营+招商”的模式开展相关跨境业务,一方面,苏宁易购通过收购红孩子公司打通母婴市场,收购日本最大的免税企业乐购仕,依靠线上线下销售渠道进一步开拓日本市场;一方面,苏宁海外购独立 APP“小海狮”上线,主要品类除了母婴外,还集中在化妆品、保健品和电器等多类商品。海外商品从港台、日韩及欧美等地直邮中国,其他商品则是由国内苏宁保税仓库备货,通过苏宁物流直接配送。

2017 年底,苏宁易购线下连锁门店已遍布全球,据统计,苏宁易购线下互联网门店和网点接近四千家,在国内零售业保持领先。苏宁易购线下网络包括苏宁易购广场、苏宁云店、苏鲜生、苏宁红孩子、苏宁极物、苏宁汽车超市、苏宁易购直营店、苏宁小店等门店。2018 年初,基于供给侧结构改革的推进以及苏宁智慧零售模式不断完善,苏宁正式更名为“苏宁易购集团股份有限公司”。

与此同时,苏宁易购物流业务也在快速发展中。苏宁致力于不断完善仓储、配送等供应链全流程服务的物流业务,将商品仓储服务与智慧物流有机结合,打造零售业效率较高的仓储、物流平台。截止 2018 年,苏宁易购已拥有高标准的自建仓库群。苏宁收购天天快递后,已经拥有仓储物流配套设备总面积 745 万平方米,苏宁物流配送可至近3000 个县区。苏宁易购专注从效率、体验、管控、创新四大维度提升客户服务力,协助客户聚焦核心竞争力,进行更快速的转型升级。

3.2 苏宁易购电子商务发展现状

3.2.1 苏宁易购业务体系

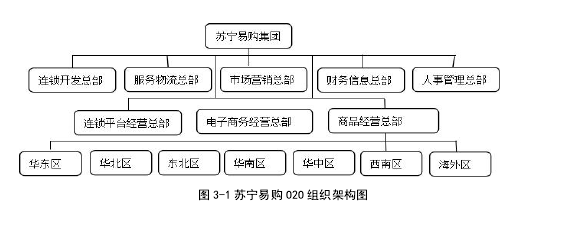

苏宁易购的组织结构包括三大经营事业群、28 个事业部及 60 个营销大区。苏宁易购为加强战略规划的前瞻性及业务流程的标准性,在总部设立了市场营销、服务物流、连锁开发、财务共享及行政五大部门。此外,苏宁易购为规范产品管理,内容管理和服务管理等经营层面的管理内容,在总部设立了连锁平台经营、电商经营及商品经营三大总部。苏宁易购的组织架构形成了“平台共享+垂直协同”的管理模式,这一模式推动了线上线下全品类,多层次零售的高度融合,加强了苏宁易购整体的组织性,可以最大限度调动各部门协调性。

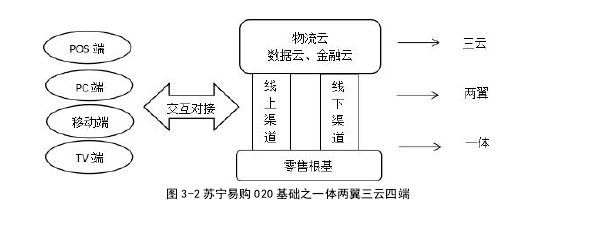

自 2013 年以来,苏宁易购推动“智慧零售”的战略规划建设,提出了“一体、两翼、三云、四端”的战略调整。为进一步加强线上线下渠道融合,苏宁易购取消商品总部,成立新的运营总部,将原先的线下连锁平台和线上电子商务平台合并,主要负责运营苏宁易购的四大出货终端。运营总部负责平台经营的相关事宜,制定平台制度与流程,商品事业部负责入驻商户,两部门合作发展,形成了职能清晰的合作模式。

3.2.2 苏宁易购发展战略

O2O 模式下,苏宁易购的基本运营架构是“一体两翼三云四端”。在该运营架构下,苏宁易购重新整合线上线下资源,将电商平台与线下门店紧密结合,进一步加强客户服务满意度,优化服务体系。苏宁易购通过“一体两翼三云四端”的基本运营架构,初步建成了完整的智慧零售体系。

一体,它代表着不管苏宁易购的营销业态如何改变,经营理念都以顾客至上为主。

灵活运用计算机网络、云计算等新型工具,创新商品经营模式,为实现智慧零售这一战略目标而服务;两翼,苏宁易购致力于打造线上线下两大开放性平台。线上商务平台对外开放企业前后台资源,加强供应链管理。线下平台通过苏宁直营店及苏宁小店,在当地市场打造一站式服务零售门店,集体验、服务、销售于一体,提升顾客消费舒适感;三云,它代表着将零售业核心资源——商品、信息和资金,面相全社会开放,形成资源云化。物流云、数据云和金融云的开放将进一步为消费者提供增值服务。苏宁易购认为,在资源云化的驱动下,零售资源将最大限度的共享和对接,以达到供给需求,是企业可持续发展的盈利点。苏宁易购目前利用近五百万平方米的仓储资源将消费信贷,供应链融资等金融服务范围扩大;四端,它代表着将线上线下两大开放性平台深度融合至 POS端、PC 端、移动端和 TV 端,将互联网门店打通至千家万户,利用开放资源进一步实现企业价值最大化。总体来看,苏宁易购战略规划是充分发挥以往积累的线下门店资源优势,借助计算机网络和云计算等新型工具,实现资源云化,提高物流、资金流和信息流的资源利用率。苏宁易购在不脱离零售业本质的前提下,运用互联网思维模式运营线上线下平台,加强资源共享,形成其新零售的核心竞争力。

3.2.3 苏宁易购盈利模式

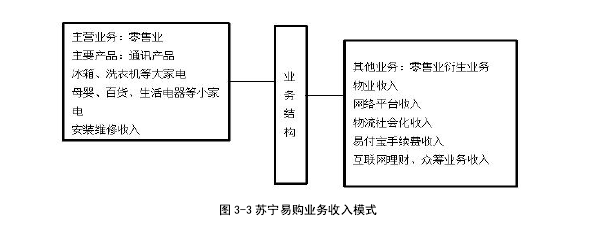

如图所示,苏宁易购主营业务依旧是家电零售。近几年,苏宁加速扩大业务范围,3C 产品、母婴产品、日用百货也成为其营收主力。此外,苏宁易购其他增值业务主要包括物流收入、网络平台收入、金融增值服务收入等。

3.2.3.1 零售业务收入

基于苏宁易购 O2O 商业模式,其零售业务收入主要分为线下实体销售收入和线上电商零售收入。苏宁易购自开始“一体两翼三云四端”的运营模式后,开始增加电子商务平台的门店运营,关闭了很多线下直营店。

初期阶段,即 2014 年-2016 年线下销售依旧是苏宁易购营业收入的主要来源和苏宁易购稳定的现金流入。但是从 2017 年开始,线上运营开始规范化,线上平台收入首次超过线下连锁收入。进一步分析,2014 年-2016 年苏宁易购线下收入整体来看较为稳定,是企业营业收入的重点,这主要源于该企业积累 20 余年的资源和口碑。尽管苏宁易购拓宽了商品种类,但是市场扩张效果甚微,可见稳定的客源背后是线下市场难以进一步扩大的困境。2017 年,在设立 O2O 模式的三年后,苏宁易购迎来了线上平台的“春天”。

近五年,苏宁易购的线上销售收入一直不断创新高,尤其是 2016 年和 2018 年增幅更是达到了 130%,2018 年线上销售 61.8%。这得益于苏宁易购自 2015 年开始不断拓宽线上销售市场,在全国范围内成立苏宁云店和苏宁小店。苏宁依靠互联网+技术打造全新的互联网门店,顾客可通过苏宁小店 APP 直接下单取货。苏宁小店成为线上线下的流量入口,打通 POS 端、PC 端、移动端和 TV 端销售渠道,进一步为消费者提供全产业链式的消费服务。其次,苏宁易购运用大数据技术根据顾客的消费偏好精准搜索方式,提高线上用户的消费使用感。不断发展移动端,通过下载、激活等方式刺激线上用户消费。

因此,平台的进一步完善为苏宁易购带来大量的流量和线上收入。

3.2.3.2 网络平台收入

2012 年 6 月苏宁易购开放平台正式上线,苏宁易购基于加强供应链管理和自营服务的考虑,更注重提供第三方物流服务、快递服务和大数据运营服务和广告服务等。相对于传统电商的平台收入,佣金、年费和技术服务费,并非苏宁的核心竞争力。

2015 年苏宁易购加快推动“一云两翼三云四端”运作模式后,网络平台收入同比增长 745.4%,经营效益飞速增长。2016 年苏宁易购网络平台收入下降 33.45%,主要源于上年公司确认了部分较多自建配套物业的销售收入,以及剥离 PPTV 的影响,使得公司其他产品收入较去年同期有所下降。2017 年至今,苏宁易购的网络平台收入和入驻商户都在稳步增长。尽管苏宁易购的营收主力是零售业务收入,但是正因为网络平台的成功搭建,为苏宁易购线上平台引进流量,带来大批的商户和消费者,进一步扩大苏宁电商平台的行业影响力。网络平台所提供的数据与运营服务,不仅提高了顾客消费满意度,同时也吸引更大的供应商驻扎苏宁电商平台,这也为苏宁易购树立良好的零售商形象奠定基础。

3.2.3.3 金融服务收入

苏宁易购金融业务主要分为三个受众对象:苏宁易购客户、网络入驻商户及社会大众。苏宁易购为其客户提供易付宝和任性付等消费信贷服务,同时也提供“零钱宝”这类的基金销售;对于商户而言,苏宁主要提供第三方物流保险、提供小额贷款和融资担保等服务;针对社会大众,由苏宁银行提供对公理财商品。苏宁金融还开展众筹产品,覆盖科技、文化、娱乐等领域,截止 2018 年底,苏宁众筹已经成为行业领先品牌。

2018 年,苏宁易购不断强化以 O2O 融合为特色的金融公司的发展定位,金融业务得到进一步发展。苏宁支付业务积极拓宽外部资源,新增绑卡会员同比增长 69%。供应链金融联系苏宁易购生态圈,全年业务规模同比增长 55%。报告期内小额贷款及保理业务发放贷款规模增加较快,该业务为苏宁易购经营现金流量贡献 85.60 亿元。截至 2018年6月末,苏宁消费金融累计发放消费贷款数量超过1500万笔,累计投放贷款超过200亿,平均单笔贷款 1400 元。

参考文献

[1] AICPA:Codification of Statements onAuditing standards,2003.

[2] Newman.Considerration inAuditing[J].Accounting Review,2010(6):634~650.

[3] Seddi.On Trade And Development:E-commerce And Develompent Report[J].2004(5):74~77.

[4] Jenkins,J GregoryWhat E-commerce Audit Planners Shoula Remember:The Top 10 Globai CSFs for B2BAudit[J].Informatica Systems Control Journal,2008(2):67~75.

[5] Dr.Ahmad Abu-Musa.Auditing E-Bysiness:New Challenges For External Auditors[J].The Journal ofAmerican Academy of Business,2004(41):19~22.

[6] Kinney,William R.Auditing risk assessment and risk management processes[J].Research opportunities in internal auditing,2013(6):131~170.

[7] Saputra Wali.Auditingprocess on electronic commerce systems[J]Akuntabilitas ,2016.

[8] Palmrose.Study on Comprehensive Audit risk Management[J].Commercial Accounting.2004,8(4):73~77.

[9] Andrew B.Whinston.Electronic Commerce: AManager’s Guide[M].2006:156~167.

[10] Tom Burr.Michael Ganda,and Kathy Robison.E-Commerce:The Audit Race Internal Auditor [J].International Journal ofAuditing,2012(10):65~70.

[11] Zhang YangYue.Risk Analysis of Auditing Caused by the Development of E-commerce.2018 4th International Conference on Education Technology,Management

and Humanities Science(ETMHS 2018).Atlantis Press,2018.

[12] 罗永亮.审计风险模型和检验公司分析设想[J].现代经济信息,2012,(12):151~151.

[13] 王昀.电子商务环境下企业风险研究[J].财经界(学术版),2016,(08):104~104.

[14] 史歌,张健如.现代风险导向审计理论研究与实务发展[J].成都工业学院学报,2019,(01):78~81.

[15] 中国注册会计师协会.中国注册会计师执业准则(2017)[M].中国财经出版社,2017: 102~134.

[16] 吕金格.电子商务环境下的审计风险研究[J].财会学习,2016,(12):134~135.

[17] 王雪.电子商务企业审计风险及防范问题研究[D].中国财政科学研究院,2016.

[18] 孙艳艳.电商环境下的审计风险研究——以瑞宇健身器材公司为例[J].中国商论,2017,(28):9~10.

[19] 吴永玮.对跨境电商企业审计业务及风险的探析[J].中国乡镇企业会计,2018,(10):196~197.