At present, China's aging problem is deepening, the structural pressure of the"421" family model, and the increasing financial gap of basic endowment insurance,etc., it has brought a huge test to our country's endowment insurance cause. How toresolve the crisis of aging, improve the level of old-age security for the people, andrealize "support for the elderly" has become an important issue that must be resolvedin the course of China's social and economic development. Enterprise annuity is asupplementary endowment insurance system that is jointly participated bygovernment, society, enterprises, markets, and individuals. It plays a very importantrole in sharing social endowment responsibilities, improving the level of endowmentsecurity, and alleviating the government financial crisis. Therefore, in the frameworkof China's social endowment security system, how to effectively utilize theinstitutional advantages of enterprise annuities has become the key to solving theproblem.

However, during the development of enterprise annuities in China, there are alsosome prominent issues, which have affected the healthy, orderly and rapiddevelopment of enterprise annuities. These prominent real problems are: low coverage,low replacement rate, uneven development structure, small fund size, and unstablefund investment returns. Because the enterprise annuity is a system in which multipleparties participate together, the factors that cause these practical problems are alsomulti-layered and comprehensive. From the government level, including tax policy,system design and supply, legal construction, management system, supervision systemand other factors; from the enterprise level, including factors such as corporateenthusiasm, employee system awareness and welfare awareness; from the marketlevel Look, including the capital and financial market conditions, fund managementlevel and other factors.

On the basis of revealing the cause of the problem analysis, this articlesummarizes and analyzes the development of US and Japanese corporate annuities toobtain corresponding experience and development inspiration, that is, good taxpreferential policies, system design that takes into account efficiency and fairness,diversity and flexibility. Institutional arrangements, perfect legal construction, andcomprehensive supervision and management mechanisms. Based on the analysis ofthe actual problems and reasons for the development of China's enterprise annuity, thecorresponding countermeasures for rapidly promoting the development of China'senterprise annuity are proposed from three levels: first, the government level,including the promotion of tax incentives, relaxation of access restrictions, balancedsystem supply, Strengthening the legal system construction and improving theinformation disclosure system; the second is the corporate level, including improvingthe compensation system, enhancing employee responsibility and welfare awareness,strengthening publicity and education; the third is the market level, includingimplementing trustee responsibilities and strengthening investor education. Encouragethird-party organizations to participate and provide flexible and diversifiedinvestments and portfolio plans. Among them, it is proposed to build an "enterprise +employee" dual-mode automatic joining mechanism; establish innovative measuressuch as personal DC plans for self-employed and peasant groups and incorporateincentive mechanisms, with a view to solving China's current enterprise annuitydevelopment Practical problems to promote the rapid development of China'senterprise annuity.

Keywords: enterprise annuity; government; enterprise; market

目录

摘要................................................................................................................................I

Abstract....................................................................................................................III

第 1 章 绪论................................................................................................................1

1.1 研究背景与意义............................................................................................1

1.1.1 研究背景.............................................................................................1

1.1.2 研究意义.............................................................................................3

1.2 国内外研究现状............................................................................................6

1.2.1 国外研究.............................................................................................6

1.2.2 国内研究.............................................................................................7

1.2.3 研究评述.............................................................................................9

1.3 研究思路、方法以及创新点.........................................................................9

1.3.1 研究思路.............................................................................................9

1.3.2 研究方法...........................................................................................10

1.3.3 创新点...............................................................................................10

第 2 章 概念阐释与理论基础....................................................................................12

2.1 基本概念阐释..............................................................................................12

2.1.1 补充养老保险...................................................................................12

2.1.2 年金...................................................................................................12

2.1.3 企业年金...........................................................................................12

2.2 理论基础.......................................................................................................13

2.2.1 养老保障三支柱理论.......................................................................13

2.2.2 服务型政府理论...............................................................................14

2.2.3 延期工资理论...................................................................................15

第 3 章 我国企业年金的发展状况考察....................................................................17

3.1 我国企业年金的建立与发展.......................................................................17

3.1.1 探索建立阶段(1991-1999).........................................................17

3.1.2 试点阶段(2000-2003).................................................................17

3.1.3 初步形成和发展阶段(2004-至今).............................................18

3.2 我国企业年金的制度架构与发展现状.......................................................20

3.2.1 制度架构...........................................................................................20

3.2.2 发展现状...........................................................................................22

第 4 章 我国企业年金发展存在的问题及其原因分析............................................28

4.1 我国企业年金发展存在的现实问题...........................................................28

4.1.1 覆盖率低...........................................................................................28

4.1.2 发展结构不均衡...............................................................................29

4.1.3 养老保险替代率低...........................................................................34

4.1.4 基金规模比较小...............................................................................34

4.1.5 基金投资收益不稳定.......................................................................35

4.2 我国企业年金发展存在问题的原因分析...................................................37

4.2.1 政府层面...........................................................................................38

1.税收激励政策力度过小..........................................................................38

2.制度设计与供给存在缺陷......................................................................40

3.相关法律不健全,法律保障薄弱..........................................................41

4.年金管理缺乏灵活性与准确性..............................................................42

5.监管力量薄弱,信息披露制度等不完善..............................................45

4.2.2 企业层面...........................................................................................47

1.积极性低..................................................................................................47

2.员工制度认知与福利意识等不到位......................................................48

4.2.3 市场层面...........................................................................................49

1.资本与金融市场不健全..........................................................................49

2.基金管理缺乏引导性与规范性..............................................................50

第 5 章 美国和日本企业年金发展的经验启示........................................................53

5.1 美国企业年金..............................................................................................53

5.1.1 美国企业年金简介...........................................................................53

5.1.2 美国企业年金的发展经验...............................................................54

5.2 日本企业年金...............................................................................................56

5.2.1 日本企业年金简介...........................................................................56

5.2.2 日本企业年金的发展做法...............................................................57

5.3 美国、日本等国家企业年金发展经验对中国的启示...............................58

5.3.1 良好的税收优惠政策.......................................................................58

5.3.2 兼顾效率与公平的制度设计...........................................................59

5.3.3 多元与灵活的制度安排...................................................................60

5.3.4 完善的法律制度建设.......................................................................60

5.3.5 全面的监督机制与管理机制...........................................................61

第 6 章 有效推进我国企业年金发展的对策建议....................................................63

6.1 政府层面.......................................................................................................63

6.1.1 提升税收优惠力度,灵活运用给付模式.......................................63

6.1.2 均衡制度供给,逐步构建个人 DC 型计划.....................................65

6.1.3 完善相关法律体系,引入自动加入等机制...................................68

6.1.4 放宽准入和投资限制,发展集合年金计划...................................71

6.1.5 向审慎监管模式过渡,完善信息披露等制度...............................73

6.2 企业层面.......................................................................................................76

6.2.1 完善企业薪酬制度,合理设计企业年金计划...............................76

6.2.2 加强宣传与教育,提升员工责任和福利意识...............................77

6.3 市场层面.......................................................................................................78

6.3.1 落实受托人责任,构建一体化信息系统平台...............................78

6.3.2 提供灵活多样的年金投资组合计划...............................................79

6.3.3 鼓励第三方组织和社会积极参与年金监管...................................80

结语..............................................................................................................................82

注释..............................................................................................................................84

参考文献......................................................................................................................89

攻读学位期间发表的学术论着..................................................................................95

致谢..............................................................................................................................96

第 1 章 绪论

1.1 研究背景与意义

1.1.1 研究背景

企业年金制度是现代社会养老保障制度中的重要组成部分,又称为企业补充养老保险[1]。19 世纪初,许多工业国家为了提升员工工作积极性以及其忠诚度,缓和劳工和资本家之间的矛盾,推出了各式各样的补充养老保险计划,但正规的企业年金则是 19 世纪晚期才正式出现。为了应对二战结束后国际上普遍存在的老龄化危机、政府财政危机、劳资矛盾和政治稳定问题,防范市场金融资本风险,充分发挥企业年金在分散政府养老责任、提升资本运作效率和养老保障水平等方面的特殊作用,西方国家着力构建了符合本国国情的企业年金。自美国运通公司于 1875 年建立第一个企业年金计划以来,到 20 世纪 80 年代,仅百年时间,在世界上 167 个实行养老保障的国家当中,已经有超过 1/3 的国家实行了企业年金制度。在这些国家中,企业年金制度普遍形成了固定的法律和监管体系,灵活的市场化运作模式,稳定的税收优惠政策以及合理的给付模式等,在很大程度上有效解决了部分国家社会养老保障问题,缓解了政府财政压力,分散了社会养老保障责任。

与此同时,随着改革开放和社会主义市场经济发展,我国也已经形成了比较完备的社会保障体系,通过社会保障、社会救助、社会福利、社会优抚等不同方面对不同群体实现了全方位的保障,特别是基本养老保险制度的发展,提升了国民养老保障水平。但是,人口老龄化给社会经济发展带来的负面影响也日渐加深。根据人口老龄化指标标准,我国自2005 年开始,就已经成为老龄化国家之一。并且由于相关政策影响,我国老龄人口呈现持续上升态势,居民养老问题已经成为老龄化社会下不可回避的重要问题。而与此同时,虽然我国养老保障体系的“第一支柱”基本养老保险已经实现了“十五连涨”,但与此同时带来的资金缺口也十分巨大,而此缺口只能通过中央财政补贴,政府转移性支付等方式进行弥补,这意味着当前我国政府的财政压力巨大并会呈现扩大态势。随着社会养老问题的不断加深,如何提升“第二支柱”补充养老保险地位,实现养老责任多方分担,解决当前及未来的社会养老问题,提升养老保证水平,是政府、社会、企业、市场和个人都应当重视和参与解决的问题。因此,通过企业年金的制度来解决上述问题成为了当前制度构建的重点。

相对于世界其他发达国家,我国企业年金的发展起步较晚。在 20 世纪 90 年代初期,我国企业年金主要是作为部分行业或者企业为提升员工福利待遇而探索建立起来的,是与基养老保险相对应的补充养老保险的一种形式。1991 年,国务院颁布《关于企业职工养老保险制度改革的决定》,企业年金首次以补充养老保险的方式提出。2000 年,国务院颁布《关于完善城镇社会保障体系的试点方案》,正式将企业补充养老保险改称为企业年金。

随后 2004 年《企业年金试行办法》和《企业年金基金管理试行办法》的出台,标志着我国企业年金制度运行的法规体系正式形成。在随后的十多年里,我国企业年金的覆盖率与基金规模不断攀升,社会养老保障“第二支柱”的地位也日益凸显。

在新时代,我国企业年金的实施在制度化与规模化上有了进一步的提升。从制度构建来看,2018 年 2 月 1 日,时隔 14 年后,新的《企业年金办法》正式出台施行。作为指导我国未来企业年金发展的“根本大法”,表明了我国企业年金在制度化和法律化的进程上迈出了重要一步。从相关数据来看,截止到 2019 年末,我国企业年金建立企业 95963 个,参与职工 2547.94 万人,累计基金总计超过 17985.33 亿元[2]。相比较于 2010 年,企业年金经过近十年的实施发展,参与职工数增长率超过 90.7%,累计基金增长率超过 540%,企业年金在制度化和规模化上都实现了快速发展。

但是,在我国企业年金在发展过程中,也出现了很多的问题。从制度地位来看,企业年金未能有效的发挥养老保障第二支柱的作用。与“第一支柱”基本养老保险相比,企业年金参与职工人数仅为基本养老保险参与人数的 2.6%左右。从发展结构来看,不同地区与行业之间存在严重不平衡。在区域分布方面,上海、广州、山东、福建等省市企业年金基金累计规模远远超过内地省份,而城乡之间、东中西部之间发展完全失衡,企业年金只存在于城镇企业之中,农村和偏远地区缺少相关制度安排;在行业分布方面,电力、石油等行业也明显高于其他行业,行业差别十分明显,中小企业参与程度明显不足,存量巨大的个体工商户没有制度安排。

可以看出,虽然我国企业年金制度从 1991 年开始已经发展了近 30 个年头,并且总体上已经有了一定发展,但是距离充分发挥制度优势,承担起养老保障“第二支柱”的制度地位还有一定差距。因此,本文在对相关理论进行梳理的基础之上,通过对企业年金的发展历史和当前我国企业年金实施状况的考察,发现我国企业年金在实施过程中存在的问题,并综合“政府”“企业”“市场”三个层面对存在的问题进行影响因素分析。在此基础上结合美国和日本的企业年金实施经验,提出快速推进我国企业年金发展的对策建议,这对于快速推进我国企业年金发展,完善我国多层次社会养老保障体系,都具有重要的理论和现实价值。

1.1.2 研究意义

1.理论意义

企业年金作为社会保障学中养老保障体系的重要组成部分,其制度的建立与实施有深刻的理论意义。从宏观角度来看,企业年金制度不同于强制性的,由政府财政兜底的基本养老保险,也不完全等同于市场为主导的商业性个人储蓄计划,它属于由“政府”“企业”

“员工”“市场”等多方主体共同参与、共同承担养老保障风险的补充养老保险制度的重要组成部分,因此对企业年金进行研究有利于在理论上完善养老金体系架构,对企业年金建设提供准确和科学的理论指导。从微观上来看,企业年金是企业员工福利制度的重要组成部分,是工资延期支付的重要表现形式,属于企业人力资源管理系统中薪酬管理的范畴,在完善薪酬体系,吸引人才,构建完善的企业福利制度方面具有重要作用,因此对企业年金的研究也有利于丰富和拓展企业管理和人力资源管理等基础理论。

从企业年金本身来看,自 1875 年世界上第一个企业年金计划实施以来,企业年金制度在理论上不断完善,已经初步形成了较为完整的理论架构和运行制度,与基本养老保险和个人储蓄计划共同构成了多支柱养老保障模式。因此,对我国企业年金实施状况的考察和分析对于企业年金制度的完善和推广都具有深刻的理论意义。一方面,企业年金是一个体系,包括建立模式、税收优惠模式、给付模式、市场运行模式、年金组合计划、管理模式、监督模式等多方面内容,庞大且复杂,因此对我国企业年金实施状况的考察和分析,有利于从基础理论方面对庞杂的内容进行简单的梳理,明晰符合我国国情的企业年金理论架构;另一方面,当前我国企业年金研究更多的是倾向于围绕市场化运作方面而展开的,与财务和会计等知识密切相关,而从政府监管、社会治理结构和社会责任等角度出发的比较少。因此本文从社会治理、社会责任、政府监管等方面出发,理清企业年金在行政管理方面的理论基础,为完善我国多层次社会养老保障制度和企业年金制度提供理论基础,从而进一步促进我国企业年金的快速发展。

2.现实意义

企业年金制度作为我国当前多层次社会养老保障体系中补充养老保险的重要制度安排,在经过几十年的实施发展后,虽然覆盖率与基金总量不断攀升,但是相较于“第一支柱”基本养老保险,企业年金的覆盖率与替代率[3]远远没有达到“第二支柱”补充养老保险的养老保障要求。当前,我国正面临着人口老龄化的严峻压力,而“现收现付制”的基本养老保险存在着收不抵支的巨大财政缺口,在这样的背景下,对当前我国企业年金的实施状况进行考察及分析,在宏观和微观层面都具有重要的现实意义。

从宏观层面来看:

一是有利于完善我国可持续的多层次社会保障体系。

多层次的社会保障体系是兼顾效率与公平的制度设计,该制度的理念在于将社会养老责任分为“国家”“企业”“个人”“市场”等多个层面:国家承担适度的兜底责任;企业承担建立与计划责任;个人承担一定的自我责任;市场则承担资本的运营责任等。而当前我国的养老保险体系虽然是多层次架构,但实际上存在过渡依赖基本养老保险的问题。

并且养老保障体系中政府与企业、中央与地方、企业和个人等关系之间养老保障权责不清晰,政府承担了过多的财政兜底责任,财政负担沉重。企业年金作为养老保障的“第二支柱”,可以提升养老保障体系的稳定性,承接一部分基本养老保险的功能并可以为开拓个人储蓄计划打下基础,缓解政府财政压力与基金保值增值风险,降低基本养老保险替代率,提升补充养老保险的制度地位和作用,对构建“4:3:2”[4]合理替代比的可持续多层次社会养老保障体系具有十分重要的现实意义。

二是有利于解决老龄化危机,提升社会总体养老保障水平。

当前,我国人口老龄化问题十分突出,过多依靠基本养老保险已经难以解决老龄化带来的社会养老问题。与基本养老保险不同的是,企业年金则是企业和个人共同承担缴费责任,通过完全积累和市场化运作等方式,实现养老保险基金的市场投资和精算化运作,以快于通货膨胀的速度保值增值,从而扩大个人养老金的资本收益,提升未来养老保障水平。

因此,研究当前我国企业年金的实施状况与应对策略,可以为企业年金发挥在分散养老风险、基金保值增值、增强企业与个人社会责任感等方面的优势提供方向性的指引,缓解年轻一代人的养老负担,解决社会养老保障问题,极大地提升未来的养老保障水平。

三是有利于丰富和完善企业年金治理结构,加强各主体之间的平衡发展。

企业年金的运营和管理不同于基本养老保险,它是政府、企业、市场等多方面共同参与的补充养老保险制度。在企业年金制度中,政府通过多种举措监管企企业和市场运营主体,在制度治理中主要担负监管和引导责任;市场是企业年金实现保值增值的核心;企业则是企业年金计划建立的核心,也在制度上起到“承上启下”的作用。从以上治理结构可以看出,对我国企业年金制度进行研究有利于明确各主体的独立责任,防止政府过度承担养老责任、受托人盲目越权进行恶性竞争等问题的发生,保证各个主体各司其职。通过各个主体之间的互相参与治理,达到各个主体之间的制约和平衡,从而发挥多方主体的治理优势,实现企业年金基金的保值增值,切实保障参与企业年金员工的未来养老福利。

从微观层面来看:

一是有利于完善企业管理制度和薪酬体系,提升企业内部凝聚力。

现代人力资源管理作为企业管理中具有基础性地位的一部分,是满足员工需求以及获得社会归属感、荣誉感、责任感的重要方式,很大程度上决定了一个企业内生动力的大小和外在竞争力的强弱。企业年金作为现代企业人力资源管理的重要部分,可以有效的提升提升人力资源管理的激励性和效率。企业年金采取的是个人缴费和企业缴费相结合的方式[5]

,这种方式增强了员工与企业之间的粘性;另一方面来说,企业年金作为职工福利保障制度的一部分,能够通过专业的法人受托机构,提升企业员工未来的养老保障水平。企业可以在 8 年法定期限内[6]

,与职工约定企业缴费归属的期限,这样灵活的制度安排可以有效的根据职工个人的工作能力、工作态度、忠诚度等情况以及客观的绩效水平进行差异化制度供给,在企业和员工之间搭建起动态化的薪酬浮动体系,有效的激励员工努力工作,为个人和企业创造更多的价值二是有利于增加个人的养老保险储蓄金,改善个人的消费和储蓄结构,提升养老保障水平和应对风险能力。

当前我国虽然有比较完备的基本养老保险制度,但是基本养老保险只能保障未来的“基本需求”,不能够保障较高的养老需求以及应对医疗支出等突发的老年风险。而与基本养老保险不同的是,企业年金采取了多主体共同负担的缴费形式,并且通过市场上专业的基金、投资、债券等公司运营,加上风险保障金制度的“护航”,在实现养老金保值增值方面要远远优于个人盲目性的投资,能够切实的增加个人养老保险金的储备,有效的降低个人投资风险,提升未来的养老保障水平以及有效的应对未来突发性的养老问题。

1.2 国内外研究现状

1.2.1 国外研究

自 1875 年美国快递公司运通正式建立第一个企业年金计划以来,国外对于企业年金的研究不断增多。企业年金作为涉及多学科的综合性制度设计,其涉及研究领域多、研究角度广,但是当前国外关于企业年金的研究,主要集中于企业年金形成机制、比较研究、模式选择与运营管理三个方面。

1.关于企业年金形成机制的研究国外部分学者对企业年金产生的理论基础以及相关动因的研究,主要是从劳动经济学、政治经济学等方面展研究论述。

克拉汉姆·莫法特(Craham Moffat)从劳动经济学的视角出发,认为基于企业长远发展的考虑,西方国家的企业年金计划大部分是由雇主先提出的,既不是工人阶级斗争或社会压力的结果,也不是政府主导的结果,是一种企业主为激励人力资源而产生的[7]。在政治经济学方面,国外学者主要是对企业年金制度的社会公平、社会正义进行研究,但并没有提出系统的改革主张,也不能对年金制度的日益发展做出合理的解释,致使这一学派的影响力日渐式微。

从微观视角出发,众多学者对企业年金制度的产生动因做了较好的理论解释,主要理论观点包括人力折旧理论、延期工资理论等。

美国学者李·威林·斯奎尔(Lee Welling Squier)的人力折旧理论认为雇员会因为衰老而丧失劳动能力,从而需要雇主给予一定的补助金。这种补助金的理念解释了企业年金的建立动因。美国学者艾伯特·德·拉得(Albert de Roode)的延期工资理论认为:退休金的给付为劳动报酬的一部分,无论是现期支付的货币工资还是未来支付的退休金,均为雇主雇用劳动力的成本[8]。该理论为企业年金的存在找到了较好的理论解释,说明企业年金是劳动报酬延期支付的一种形式,劳动者的劳动所得可以跨时期消费,从而平衡劳动者人生不同时期的消费需要。

表 3-1 企业年金市场运行主体主要职责和兼任情况

图 3-1 企业年金主体间关系图

图 3-2 2010-2019 企业年金建立企业数量

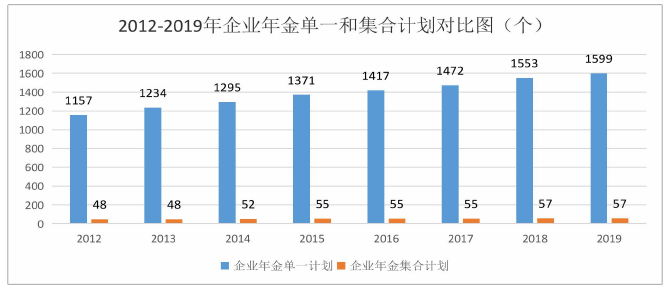

图 3-6 2012-2019 企业年金单一和集合计划对比

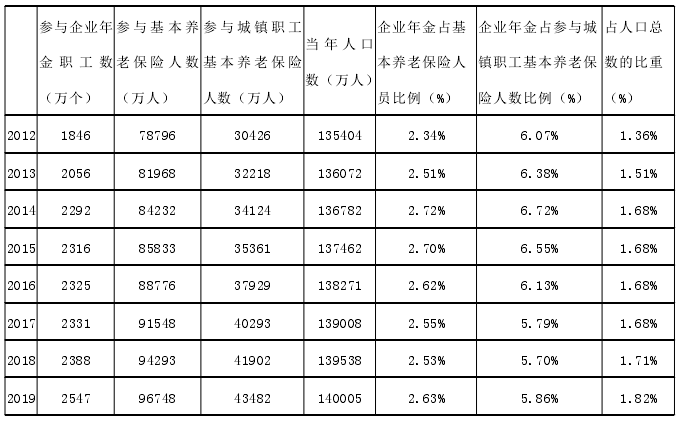

表 4-1 2012-2019 企业年金参与率相关对比指标

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

结语

企业年金作为我国当前多层次社会养老保障体系中的重要组成部分,是我国应对老龄化危机,提升养老保障水平的重要制度安排。从国际上来看,自美国运通公司建立世界上第一个企业年金计划以来,该制度在世界范围内已经得到了快速的发展,在各国应对财政危机、提升政府公信力、保障国民养老水平等方面发挥了重要的作用,充分证实和体现了企业年金的制度优势。

从当前我国企业年金的发展来看,总体发展趋势良好,参与人数和基金总量在不断攀升,制度建设也不断完善,在一定程度上发挥了相应的养老保障作用。但是,针对较为庞大的人口数量以及养老保障水平普遍较低、国家养老负担重等问题,企业年金的发展仍显得十分不足,并且存在较多的现实问题,包括覆盖率低、替代率低、发展结构不均衡等。

由于企业年金制度是由政府、企业、市场、个人等多方主体共同参与的,因此导致企业年金现实问题的原因也是多个层面、综合性的,这其中即包括政府层面的因素,也包括企业和市场层面的因素。因此在原因分析部分,本文也着重从政府、企业和市场三个层面来综合分析了导致我国企业年金发展的现实问题。

从国外的企业年金发展经验来看,虽然各国企业年金的制度安排和发展状况存在较多的差异,但是通过对美国和日本等国家企业年金发展的总结分析可以看出,企业年金发展良好的国家,在政策实施和制度安排上也具有较多的共性,例如良好的税收优惠政策、兼顾效率与公平的制度设计、多元与灵活的制度安排、完善的法律体系、全面的监督与管理机制等。并且自动加入机制、个人 DC 型计划、节俭储蓄计划(TSP)、合格默认投资工具、生命周期基金等不同国家采用的多样化政策,也为推进企业年金的发展起到关键作用。

因此,本文在综合分析我国企业年金发展的现实问题和影响因素的同时,也着重结合了部分国外企业年金发展的经验。在遵循“政府发挥服务与监管责任,企业承担建立与主体责任,市场担当运营与保障责任”的原则基础之上,本文从三个层面出发,提出了促进我国企业年金快速发展的对策建议,包括:在政府层面,提升税收优惠力度、放宽准入限制、均衡制度供给等措施;在企业层面,包括完善薪酬制度、提升员工责任意识和福利意识以及加强宣传与教育等;在市场层面,包括落实受托人责任、提供灵活多样的投资组合计划等。虽然这些措施不能够完全解决企业年金发展过程中所呈现的所有问题,但是对解决部分问题,推进企业年金快速发展具有一定的现实意义。

当然,本文在进行研究的过程中还存在较多的不足之处,例如实地走访调研较少,对中小企业和小微企业等企业年金建立情况了解缺乏全面性;对精算要求较高的生命周期基金、默认投资工具等相关内容受到了较多的专业性限制;构建个人 DC 型计划中缺乏对当前我国财政供给能力的准确计算等。由于时间精力有限,以及涉及其他专业性学科等问题,当前无法进行更加全面和准确的研究,这都需要我在未来的时间内继续学习和钻研,从而能够使该研究不断完善。

注释

[1]郑功.社会保障学[M].北京:中国劳动社会保障出版社,2005:443.

[2]中华人民共和国人力资源和社会保障部.2019 年度全国企业年金基金业务数据摘要[EB/OL],2020-03-31.http://www.mohrss.gov.cn/shbxjjjds/SHBXJDSgongzuodongtai/202003/t20200331_364056.html.

[3]企业年金替代率=(职工退休后企业年金的领取水平/职工退休前工资收入水平)*100%。

[4]4:3:2 即指基本养老保险、补充养老保险与个人储蓄计划在替代率方面的科学比例。

[5]2017 年《企业年金办法》财政部令第 36 号规定,企业缴费每年不超过本企业职工工资总额的 8%。企业和职工个人缴费合计不超过本企业职工工资总额的 12%。具体所需费用,由企业和职工一方协商决定。

[6]2017 年《企业年金办法》财政部令第 36 号规定,职工企业年金个人账户中企业缴费及其投资收益,企业可以与职工一方约定其自始至终归属于职工个人,也可以约定随着职工在本企业工作年限的增加逐步归属于职工个人,完全归属于职工个人的期限最长不超过 8年。

[7]Mofrat.M.and G.M.D.Bean,Trusts Law:Text and Materials,Cambridge UniversityPress[J] ,l994.

[8]阿伯特·德·拉得.退休金是延期支付的工资.美国经济研究[J],1913(3):287.

[9]考斯塔·艾斯平-安德森着.郑秉文译.福利资本主义的三个世界[M].北京:法律出版社,2003:54.

[10]郑功成.社会保障学[M].北京:中国劳动社会保障出版社,2005:443.

[11]邓大松,刘昌平.中国企业年金制度研究(修订版)[M].北京:人民出版社,2005(03):1.

[12]蒲晓红.论我国企业年金筹资模式的选择[J].学海,2010(04):84.

[13]李蓓、李国锐.浅谈中国企业年金的模式选择[J].特区经济,2010(10):237.

[14]郑秉文.年金制度选择事关企业竞争力[N].中国证券报,2006,2(25):14.

[15]李倩倩,赵正堂.监管模式选择对企业年金投资效益的影响--来自国际的经验证据[J].山东社会科学,2017(06):14.

[16]李豫、柯杰瑞.中国养老保险制度改革与借鉴:美国企业年金制度和资本市场实践[J].浙江金融,2013(06):63.

[17]施雪华.“服务型政府”的基本涵义、理论基础和建构条件[J].社会科学,2010(02):12.

[18]《宪法》(2018 修订)中规定“中华人民共和国的一切权力属于人民。人民行使国家权力的机关是全国人民代表大会和地方各级人民代表大会。 人民依照法律规定,通过各种途径和形式,管理国家事务,管理经济和文化事业,管理社会事务。

[19]《试点方案》规定:有条件的企业可为职工建立企业年金,并实行市场化运营和管理。

企业年金实行基金完全积累,采用个人帐户方式进行管理,费用由企业和职工个人缴纳,企业缴费在工资总额 4%以内的部分,可从成本中列支。同时,鼓励开展个人储蓄性养老保险。

[20]宋效忠等.企业年金方案设计实务[M].北京:冶金工业出版社,2009.(03):15.

[21]上海社保案:上海市劳动和社会保障局局长祝均一涉嫌违规使用 34.5 亿元补充养老保险基金,造成国有资产重大损失。

[22]EET 是指在企业年金缴费环节和企业年金投资收益环节不征收个人所得税,而是根据情况在企业年金领取环节征收税款。

[23]《企业年金办法》规定企业年金方案适用于企业试用期满的职工。

[24]《企业年金办法》规定职工企业年金个人账户中企业缴费及其投资收益,完全归属于职工个人的期限最长不超过 8 年。

[25]浦小红.企业年金模式比较研究:兼论我国企业年金模式选择[M].北京.中国劳动社会保障出社,2011:40.

[26]中华人民共和国人力资源和社会保障部.2019 年度全国企业年金基金业务数据摘要[EB/OL],2020-03-31.http://www.mohrss.gov.cn/shbxjjjds/SHBXJDSgongzuodongtai/202003/t20200331_364056.html.

[27]根据《企业年金办法》相关规定,这里的企业年金账户数等同于建立企业年金的企业数量。

[28]根据《中共中央、国务院关于促进中部地区崛起的若干意见》、《国务院发布关于西部大开发若干政策措施的实施意见》等文件,将我国的经济区域划分为东部、中部、西部和东北四大地区。其中东北地区:辽宁省、吉林省、黑龙江省;东部地区:北京市、天津市、河北省、上海市、江苏省、浙江省、福建省、山东省、广东省、海南省;中部地区:

山西省、安徽省、江西省、河南省、湖北省、湖南省;西部地区:内蒙古自治区、广西壮族自治区、重庆市、四川省、贵州省、云南省、西藏自治区、陕西省、甘肃省、青海省、宁夏回族自治区、新疆维吾尔自治区;台湾省暂未有相关数据统计。在数据统计过程中,为体现区域之间差异,将新疆维吾尔族自治区企业账户数与新疆生产建设兵团企业账户数合并一起计算入新疆维吾尔族自治区;将人社部公布的部分年份《全国企业年金基金业务数据摘要》中单独计算的大连市、青岛市、宁波市、厦门市、深圳市等五个城市分别算入所属省级行政单位。

[29]根据 2019 年国家统计局《中国统计年鉴》中按地区和控股情况分企业法人单位数(2017),按照区域经济划分进行合并计算,企业法人数包括国有控股、集体控股、私人控股、港澳台商控股、外商控股等。

[30]包括广西壮族自治区、宁夏回族自治区、西藏自治区、新疆维吾尔族自治区、内蒙古自治区等五个省级行政单。

[31]中华人民共和国人力资源和社会保障部.2019 年度全国企业年金基金业务数据摘要[EB/OL],2020-03-31.http://www.mohrss.gov.cn/shbxjjjds/SHBXJDSgongzuodongtai/202003/t20200331_364056.html.

[32]按照分级管理与属地原则,参与单一计划及集合计划的中央企业报人力资源与社会保障部备案统计,各地企业报各地相关人力资源与社会保障部门备案统计。

[33]中华人民共和国人力资源和社会保障部.2019 年度全国企业年金基金业务数据摘要[EB/OL],2020-03-31.http://www.mohrss.gov.cn/shbxjjjds/SHBXJDSgongzuodongtai/202003/t20200331_364056.html.

[34]浦小红.企业年金模式比较研究:兼论我国企业年金模式选择[M].北京.中国劳动社会保障出社,2011:42.

[35]经济合作与发展组织(Organization for Economic Co-operation andDevelopment),简称经合组织(OECD),是由 36 个市场经济国家组成的政府间国际经济组织,包括美国、英国、法国、日本等国家。

[36]金华.民族地区养老保障体系中的企业年金制度研究[M].北京:民族出版社,2015:93.

[37]当年加权平均收益率计算的样本为投资运作满当年的投资组合,计算方法为样本组合收益率的规模加权,以上年末和当年 4 个季度末平均资产规模为权重;组合收益率为单位净值增长率。

[38]《企业年金办法》规定“企业缴费每年不超过本企业职工工资总额的 8%,企业和职工个人缴费合计不超过本企业职工工资总额的 12%”;《关于企业年金 职业年金个人所得税有关问题的通知》财税〔2013〕103 号规定“个人根据国家有关政策规定缴付的年金个人缴费部分,在不超过本人缴费工资计税基数的 4%标准内的部分,暂从个人当期的应纳税所得额中扣除。

[39]济南市统计局,国家统计局济南调查队.《2018 年济南统计年鉴》[J].济南.中国统计出版社.2019.

[40]E 即代表在相应环节不征税,缴纳人不纳税,T 即代表在相应环节不征税,缴纳人不纳税。以 EET 为例,即指在企业年金缴费环节和企业年金投资收益环节不征收个人所得税,而是根据情况在企业年金领取环节征收税款,以此类推。

[41]金华.民族地区养老保障体系中的企业年金制度研究[M].北京:民族出版社,2015:104.

[42]其中中国建设银行股份有限公司的受托、账户管理资格将于 2018 年 12 月 31 日到期,中国人保资产管理股份有限公司投资管理资格、新华人寿保险股份有限公司的账户管理资格于 2019 年 6 月 30 日到期。

[43]李连仁.年金:没有终点的马拉松[M].北京:中国劳动社会保障出版社,2017:76.

[44]中华人民共和国人力资源和社会保障部.2019 年 3 季度全国企业年金基金业务数据摘要[EB/OL],2020-03-31.http://www.mohrss.gov.cn/shbxjjjds/SHBXJDSgongzuodongtai/202001/t20200102_350546.html.

[45]徐越. 我国企业年金发展的制约因素及对策研究[D].天津财经大学,2016.

[46]中华人民共和国人力资源和社会保障部.2019 年 3 季度全国企业年金基金业务数据摘要[EB/OL],2020-01-02.http://www.mohrss.gov.cn/shbxjjjds/SHBXJDSgongzuodongtai/202001/t20200102_350546.html.

[47]建信养老金管理有限责任公司注册资本 23 亿元,中国建设银行持股 85%,全国社会保障基金理事会持股 15%。

[48]郑秉文.中国养老金发展报告 2016[M].北京:经济管理出版社.2016.12:302[49]美国斯图特贝克事件是指,1963 年底,美国斯图特贝克汽车制造厂关闭,七千多名员工失业,由于没有健全的法律法规和常态化的监管机制,导致该公司关闭之时,因企业年金计划资金严重短缺而导致该公司四千多名员工丧失了其退休津贴。

[50]郑秉文.中国养老金发展报告 2016[M].北京:经济管理出版社.2016:410.

[51]AIJ 丑闻是指由于日本投资顾问株式会社通过谎称高投资汇报等形式,吸引大量企业签约,2011 年 9 月该公司转移到开曼群岛的 1460 亿日元资产总金额中。1100 亿日元因为投资股票期权交易化为乌有,成为 2012 年日本最大的金融丑闻。

[52]郑秉文.中国养老金发展报告 2016[M].北京:经济管理出版社.2016.12:576.

[53]王刚义,陈树文,徐文新.企业年金与管理[M].大连.大连理工大学出版社.2014.4,320.

[54]宋德玲.日本企业年金税收优惠制度及其对我国的启示[J].社会科学战线,2016(09):198.

[55]宋德玲.日本企业年金税收优惠制度及其对我国的启示[J].社会科学战线,2016(09):205.

[56]浦小红.企业年金模式比较研究:兼论我国企业年金模式选择[M].北京.中国劳动社会保障出社,2011:145.