财务管理硕士论文第四篇:某白酒企业税务筹划方案设计探究

摘要

企业作为市场经济主体的主体,其经营的主要目的是实现利润最大化,而税收会造成企业经济利益的净流出,如何在不违反税收法律法规的前提下,正确行使纳税人的权利,充分利用税收优惠政策,根据自身生产经营特点和发展战略,通过事前、事中的合理合规筹划达到降低税收负担,控制成本,增加利润的目的,己成为越来越多的企业经营者思考的问题.

出于合理引导消费和维护群众健康的考虑,白酒行业一直以来是我国限制类发展行业.随着税收征管力度的加强和税收政策的调整,白酒生产企业的税负压力增大,加之各大酒企竞争激烈,白酒产品缺乏提价空间,净利率不断下调,税务筹划己逐渐成为白酒企业的必然选择.对于HH酒业有限公司来说,通过税务筹划企业降低成本,成为摆在HH酒业有限公司经营者面前的一道课题.

本文在遵守税收法律法规的前提下,以HH酒业有限公司为研宄对象,根据HH酒业有限公司自身生产经营特点和发展战略需求,借鉴国内外先进的税务筹划理念和方法,结合我国税收环境和HH酒业生产经营情况,采取灵活多变的技术方法和手段,为HH酒业量身打造税务筹划策略,提出税务筹划建议,进一步规范和理顺企业纳税行为,从而帮助HH酒业有限公司降低税负.本文采取案例分析、图表分析等方式,通过筹划前与筹划后企业节税效益的对比,帮助企业实现价值最大化为目标,在为HH酒业有限公司在税务筹划工作中提供帮助的同时,也可为同行业酒企提供参考或借鉴.

在结构方面,本文首先阐述研究背景、目的意义、研宄内容、国内外研宄现状与研宄方法等,进而对税务筹划相关理论进行论述,主要有税务筹划的概念和目标,税务筹划的效应,税务筹划的分类及税务筹划的方法等,然后分析白酒行业的生产经营特征、相关税收政策及税收负担,进而具体分析HH酒业有限公司税务筹划环境、现状及问题等,从而发现其税收负担较重且税务筹划空间较大,接下来为本文的核心部分,从增值税、消费税、企业所得税角度设计出一套具体的税务筹划策略,并针对HH酒业有限公司实际情况提出提高其税务筹划水平的建议.

关键词:白酒行业;税收负担;税务筹划

论文类型:应用研究

Abstract

As the main body of market economy, the main purpose of enterprise's operation is tomaximize profits, but tax revenuewill cause the net outflow of economic interests ofenterprises, how to correctly exercise the rights of taxpayers without violating tax laws andregulations, make full use of tax preferential policies, according to their own production andoperation characteristics and development Exhibition strategy, through reasonable andin-advance compliance planning to reduce the tax burden, control costs, increase profits, hasbecome the problem that operators to think about.

In order to reasonably guide consumption and safeguard the health of the people, liquorindustry has always been a restrictive industry in China. With the strengthening of taxcollection and management and the adjustment of tax policy, the tax burden of liquor-makingenterprises is increasing. In addition, the competition among liquor-making enterprises isfierce. Liquor-making products lack space for price increase, and net interest rate is constantlylowering. Tax planning has gradually become an inevitable choice for liquor-makingenterprises. For HH Liquor Company Limited, reducing costs through tax planning hasbecome a topic for the operators of HH Liquor Company Limited.

On the premise of abiding by tax laws and regulations, this paper takes HH Liquor Company Limited as the research object, according to its own production and operationcharacteristics and development strategic needs, drawing lessons from advanced tax planningconcepts and methods at home and abroad, combining with China's tax environment and theproduction and operation of HH Liquor Company Limited, adopts flexible and changeablemeasures. Technical methods and means for the HH Liquor Company Limited tailor -made taxplanning strategy, put forward tax planning proposals, further standardize and rationalizeenterprise tax behavior, thus helping HH Liquor Company Limited to reduce tax burden. Bycomparing the tax-saving benefits of enterprises before and after planning, this paper aims tohelp enterprises realize the maximization of value. It can also provide reference or referencefor HH Liquor Company Limited in the same industry while providing help in tax planning.

In terms of structure, this paper first expounds the research background, purpose andsignificance, research content, research status and research methods at home and abroad, andthen discusses the related theory of tax planning, mainly including the concept and objectivesof tax planning, the effect of tax planning, the classification of tax planning and tax planningmethods, and then points out. This paper analyzes the production and operation characteristics,relevant tax policies and tax burden of liquor industry, and then analyzes the tax planningenvironment, current situation and problems of HH Liquor Company Limited in detail. It isfound that the tax burden is heavy and the tax planning space is large. Next it is the core part of this paper, from the angle of value-added tax, consumption tax and enterprise income tax. A set of specific tax planning strategies was designed and suggestions were put forward toimprove the tax planning level of HH Liquor Company Limited.

Key Words: Liquor industry;Tax burden; Tax planning

目录

摘要................................................I

Abstract................................................II

1.引言................................................1

1.1 研究背景、目的和意义................................................1

1.1.1 研究背景................................................1

1.1.2 研究目的................................................1

1.1.3 研究意义................................................2

1.2研究内容与框架................................................2

1.3国内外研究现状................................................2

1.3.1国外税务筹划研究现状...............................................2

1.3.2国内税务筹划研究现状................................................4

1.4 研究方法................................................5

2.税务筹划相关理论................................................6

2.1税务筹划的概念和目标................................................6

2.2税务筹划的效应................................................6

2.2.1税务筹划的宏观效应................................................6

2.2.1税务筹划的微观效应................................................7

2.3税务筹划的分类................................................7

2.4税务筹划的主要方法................................................7

3.白酒行业特征及纳税情况分析................................................9

3.1白酒行业发展概述................................................9

3.2白酒行业经营特征................................................10

3.3白酒行业相关税收政策................................................11

3.3.1增值税................................................11

3.3.2消费税................................................12

3.3.3企业所得税................................................13

3.3.4关于本文税务筹划策略研究适用税率的说明................................................13

3.4白酒行业税收负担................................................13

4.HH 酒业有限公司税务筹划环境、现状及问题................................................16

4.1 HH 酒业有限公司基本情况................................................16

4.2 HH 酒业有限公司经营情况................................................16

4.3 HH酒业有限公司纳税状况及税务筹划的必要性................................................19

4.4 HH酒业有限公司税务筹划现状及问题................................................21

5. HH酒业有限公司税务筹划策略................................................22

5.1增值税税务筹划策略................................................22

5.1.1供货商选择策略................................................22

5.1.2延迟增值税纳税义务发生时间策略................................................25

5.2消费税税务筹划策略................................................26

5.2.1包装策略................................................26

5.2.2转让定价策略................................................27

5.2.3非货币性交易税务筹划策略................................................28

5.2.4加工方式税务筹划策略................................................29

5.3企业所得税税务筹划策略................................................31

5.3.1广告费与业务宣传费税务筹划策略................................................31

5.3.2业务招待费税务筹划策略................................................32

5.3.3公益性捐赠税务筹划策略................................................33

5.3.4代销行为税务筹划策略................................................34

5.3.5固定资产折旧税务筹划策略................................................36

5.3.6固定资产大修理税务筹划策略................................................39

5.3.7充分利用企业所得税税收优惠政策................................................40

6.提高 HH 酒业有限公司税务筹划水平的建议................................................41

6.1认真研究税法................................................41

6.2构建良好税企关系................................................41

6.3提高财务人员的素质................................................41

6.4自觉规范财务核算制度................................................42

6.5密切关注政策导向和市场动态................................................42

6.6综合衡量税务筹划方案................................................42

结论................................................44

致谢................................................45

参考文献................................................46

1引言

1.1研究背景、目的和意义

1.1.1研究背景

在市场经济条件下,如何追求企业的利益最大化,如何最大限度降低成本,在"开源"的同时实现"节流"日渐成为众多企业经营管理者思考的问题.税收会造成企业经济利益的净流出,如何在遵守税法规定的前提下,正确运用纳税人的权利及税法上的优惠政策,根据自身生产经营特点和发展战略,通过事前、事中的合规合理筹划降低税收负担,达到节税、避税的效果正日益受到各类纳税人重视.

白酒在我国的文化中占有重要的地位,白酒生产是我国传统加工制造业之一,但国家出于合理引导消费和维护群众健康的原因,通过税收政策等措施合理控制其产业规模,白酒生产企业除了正常缴纳增值税、企业所得税等常规税种以外,国家还将白酒作为应税消费品复合计征消费税.近年来,随着税收政策完善和税收征管力度的加强,加之市场竞争激烈,各大酒企群雄逐鹿,国外各类葡萄酒、啤酒等品牌也纷纷到国内市场抢占一杯羹,白酒产品缺乏提价空间,净利率不断下调,税务筹划已逐渐成为白酒企业降低税负成本,实现企业高效经营和精细化管理目标的必然选择.

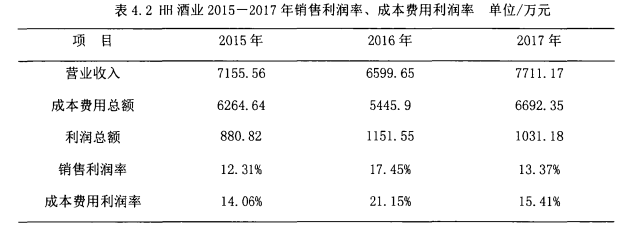

HH酒业有限责任公司位于山西省中部地区,是一家以生产清香型白酒为主的民营股份制企业,成立于1990年,注册资本5000万元.公司采用汾河水系地下泉水,以优质大麦、豌豆、高粱等为原料,酿造HH牌原浆、HH牌纯粮两大系列粮食白酒及竹叶系列保健酒,产品热销山西,并成功的打入河北、内蒙、陕西等周边省区酒类市场,经二十多年发展,己拥有三条粮食白酒生产线,各类白酒的年生产能力超过10000吨.近年来,HH酒业有限公司注重研发,不断改良其生产工艺,对外扩大宣传,努力提高其品牌认知度,经营效益显著提高的同时,成本费用特别是税收负担也在不断增长,如何利用税务筹划为企业降低税负,成为摆在企业经营者面前的一道课题.

1.1.2研究目的

本文的研宄目的旨在根据HH酒业有限公司自身生产经营特点和发展战略需求,在遵守税收法律法规的前提下,针对性地研宄税务筹划方法,采取灵活多变的技术方法和手段,进一步规范和理顺企业纳税行为及财务制度,从而帮助HH酒业有限公司降低税负.

1.1.3研究意义

伴随经济的发展和税法体系的不断完善,HH酒业一是面对竞争日趋激烈的市场环境,想要立足,成本控制尤为重要;二是随着税收征管体系的不断加强,偷漏税不仅会使企业面临严厉的经济惩处,还会使企业纳税信用评级下降,在经营中寸步难行.HH酒业有限公司应立足本公司实际情况,在实事求是前提下,因地制宜地开展进行税务筹划,履行纳税义务的同时充分享受税收权利,实现税后收益最大化.

本文的研究成果也可为国内酒类同行业税务筹划提供借鉴.

1.2研究内容与框架

本文按照以HH酒业有限公司为实体背景,阐述税务筹划的相关理论,通过分析HH酒业有限公司财务报表、财务凭证、利税情况、税收负担、国家在酒类行业特殊的税收政策、该公司及白酒行业生产经营特点等,借鉴同行业税务筹划经验,就HH酒业有限责任公司实际情况从增值税、消费税、企业所得税角度分别提出相应的税务筹划策略及相关策略实施时的注意事项,用案例和相关数据分析说明税务策划对于企业的重要性,以期获得更好的税务筹划效果.

第一章为引言,主要阐述研宄背景、目的、意义、研宄内容及国内外研宄现状等;第二章为税务筹划相关理论,主要阐述税务筹划的概念、目标,税务筹划的效应,税务筹划的分类及税务筹划的主要方法等;第三章分析白酒行业生产经营特征及纳税情况;第四章分析HH酒业有限公司税务筹划环境、现状及问题;第五章从增值税、消费税、企业所得税角度分别具体分析HH酒业有限公司税务筹划策略;第六章为提升HH酒业有限公司税务筹划水平的建议.在上述写作和分析的基础上,得出本文的结论.

1.3国内外研究现状

经过国内外众多学者逾八十年的不懈研宄和探索,税务筹划研宄已经获得了一系列的进步和成果.在研宄过程中,由于各国国情及税法制度不同,中外学者切入点和视角也不尽相同,但各国税务筹划的初衷和目的均是合理合法降低税负,可谓殊途同归.现就国内外研宄税务筹划发展历程按研宄阶段分别加以论述.

1.3.1国外税务筹划研究现状

在经过较长时间的否定后,1935年英国"税务局长起诉温斯特大公"一案标志着税务筹划在欧美国家逐渐得到认同,自此以后,各国学者就税务筹划展开研宄探索,税务筹划在西方迅速发展.1959年,由税务专家学者及法律界人士组成的现代意义上的税务代理、涉税服务等中介机构在欧洲出现,税务筹划研宄从理论和实践层面上相互促进,共同发展.

国外对税务筹划的研宄主要集中于对税务筹划概念及目标的探讨、税务筹划实务操作等方面,通过对国外相关文献的梳理,本文将从以下几个方面分别加以论述:

(1)税务筹划目标由单纯地少缴税逐渐上升至税后利益最大化

美国南加州大学的梅格博士认为以采取一系列经营、投资事先安排为主要内容的税务筹划,其目的就是少缴税.[1]随着社会经济的发展,西方学者开始意识到仅仅以少缴税为目的税务筹划观点存在一定的片面性.1997年,麦伦·斯科尔斯(MyronSamuelScholes)提出"税后收益最大化"概念及显性税收与隐性税收的概念,其理论开启了西方税务筹划的新篇章.[2]沙克福德(Shackeford)和丹谢福林(DandShevlin)在2001年在研宄中提出,上缴税收金额最少不一定是有效税务筹划方案制定者的目标,有效的税务筹划必须经过合同角度的评估及高效且严密的组织设计.[3]通过以上文献的归纳总结可以得出,西方国家对税务筹划目标的研宄探讨逐渐由"税负最小化"上升到"税后利益最大化",且注重税务筹划与企业经营管理总体目标的关联性与不可分割性.

(2)从多角度分别提出税务筹划方法论

马克·阿特金森(MarkAtkinson)和大卫·蒂雷尔(DavidTyrrell)在2002年就转移定价展开税务筹划研宄,他们在专著中纵向分析了转移定价的历史、现状和未来,提出了转移定价的理论及原则,从文件准备、法律程序、税务应用等多个方面详细分析转移定价的具体方法和操作技巧.约翰·卡拉扬(JohnKarayan)在2002年指出应通过入企开展实地考察调研,充分运用案例分析等方法开展税务筹划.W马尔霍特拉(Malhotra)认为随着企业税务筹划水平的提升,在实现短期收益的同时,还有助于企业实现长期理财效应.[6]诺·沙帕(NorShaipah)和阿卜杜勒·瓦哈布(AbdulWahab)在2012年的研宄中指出在税务筹划过程中要充分考虑费用扣除标准,合理控制有关成本费用支出,增加税务筹划的空间.17]吉姆·麦克莱恩(JimMacLean)在2013年指出税务筹划方案制定必须结合企业自身产品特点、营销策略,并提出可通过运输业务外包的方式降低产品计税价格,从而实现节税目的.[8]

(3)从税法与会计差异角度防范化解税务筹划风险

2000年,亚利桑那州大学的史蒂夫·史密斯(StevenHowardSmith)在其著作中针对税法与会计存在的差异,提出企业在进行税务筹划的过程中一定要必须认真研究税法条文和会计制度,比较二者差异,做好纳税调整,防范化解涉税风险.[9]克里斯托弗(Christopher)、阿姆斯特朗(Armstrong)等人在对大量数据进分析的基础上,指出要在遵循企业会计准则的前提下开展税务筹划,实现税务筹划与会计核算相结合.[10]

1.3.2国内税务筹划研究现状

税务筹划在我国起始于上世纪90年代中期,如今,越多越多的纳税人开始研宄适合自身情况的税务筹划方案,税务筹划的内涵在不断拓展,理念在不断更新,其作用也得到越来越多的体现.

(1)对税务筹划目标的探讨逐渐深入

1994年出版的《税收策划》是真正意义上我国第一部关于税务筹划的专著,作者为唐腾翔及唐向,书中就税收筹划的定义,方法以及相关理论展开研宄,指出税收筹划是在遵守税收法律法规的基本前提下,通过对企业的各类生产经营活动进行筹划和安排,以期获取节税效益,这标志着税务筹划正式在我国成为一门新兴学科.[11]计金标在2004年指出,税务筹划的目标是实现降低税负和延迟纳税义务发生时间,他还就企业在生产、投资发生的具体涉税行为分税种提出具体筹划措施.[12]随着我国社会经济的发展,学者们先后提出"税后收益最大化"、"股东权益最大化"、"企业价值最大化"等概念,税务筹划的内涵更加丰富.盖地在《企业税务筹划理论与实务》(2017年版)一书中提出,税务筹划是指纳税人依据所涉及的税境,在遵守税法、尊重税法的前提下,规避涉税风险,控制或减轻税负,以实现税后收益最大化的谋划、对策与安排.[13]全国税务师职业资格教材编写组2018年在其编写的《涉税服务实务》一书中提出税收筹划的八种主要方法,并指出税务筹划的三个特性即:合法性、筹划性和目的性.[14]

(2)税务筹划与企业会计核算密不可分,注重研究税法与会计制度差异

宋献中、沈肇章等在其所著《税收筹划与企业财务管理》提出税务筹划与企业会计核算密不可分,并就研宄税务筹划与企业财务核算的关联性展开研宄.[15]蔡昌提出要在分析会计制度与税法差异的基础上,研宄税务筹划的实务操作.[16]臧红文、张园园在所著《企业会计准则和税法的差异分析与纳税调整》一书提出解决会计核算和税法中的差异的方法,针对企业日常经营中各类经济业务,该书运用丰富示例进行详细的分析与纳税调整方法的展示.[17]

(3)白酒行业相关税务筹划研宄现状

邱百鸣从税负角度及税后净收益角度分析纳税人应如何根据自身情况,选择恰当的白酒委托加工方式.[18]邢俊霞从企业年金角度分析得出对于大型酒企实行年金制度与否、年金缴纳年限长短、年金缴纳比例高低会对企业税负产生影响.[19]黄齐朴、和丽仙从生产环节、销售环节分别对白酒行业税务筹划展开分析,并就控制消费税税务筹划风险提出具体措施.[20]

1.4研究方法

(1)文献阅读法.一是通过查阅国内外学者关于税务筹划理论与实践层面的专著、论文等,了解并掌握税务筹划的基本理论、基本方法和技术手段,税务筹划风险种类、原因及防范风险的对策;二是仔细研读白酒行业税务筹划的相关文献,由于白酒行业税基繁杂、涉及税种较多,其税务筹划的方法及侧重点有别于其他行业,须在将相关理论知识融会贯通的基础上,进一步理清白酒行业的税务筹划方法,以指导实践.

(2)调查研宄法.为高质量地完成本文,笔者先后多次深入HH酒业有限公司调查研宄,调取HH酒业有限公司历年财务报表、财务凭证等,摸清底数,通过与企业财务人员交流,认真分析HH酒业有限公司生产经营特点、利税情况、税收负担及国家在酒类行业特殊的税收政策,为企业制定合理合法的税务筹划方案,并分析白酒行业税务筹划风险及提升公司税务筹划水平的手段.

(3)案例分析法.本文根据白酒生产企业涉税情况,分别从增值税、消费税、企业所得税角度,按照企业不同的经营阶段,即原料采购阶段、生产加工(含委托代加工)阶段、销售阶段,结合税务筹划相关案例,制定切实可行的税务筹划方案,为企业税负控制带来的看得见的改变.

(4)比较分析法.不同的税务筹划方案会产生不同的效果,其最终实现的节税收益也不尽相同.由于酒类企业涉及税种较多,需要站在全局高度衡量利弊得失,仅从单一税种单一经营环节考虑问题,制定出的筹划方案就会片面,就好比管中窥斑不见全豹,只见树木不见森林.在进行税务筹划时,须通过税后净收益指标,按照税后收益最大化的原则,通过比较、评价各类税务筹划方案的具体实施效果,从而得出最优方案.

…………由于本文篇幅较长,部分内容省略,详细全文见文末附件

结论

税务筹划是企业在遵从税法,依法履行纳税义务的前提下,对企业生产经营中的涉税事项进行设计和规划,从而实现降低税负,实现税后收益最大化的目的,税务筹划是企业的正当权利,税务筹划作为企业财务管理的重要内容,为企业实现可持续发展和提高自身竞争力提供了一种有效途径.

HH酒业所处的白酒行业属于国家限制类发展行业,税负压力大,行业内部竞争激烈,在这样的市场环境下,税务筹划的重要性不言而喻.本文以HH酒业有限公司为研宄对象,在认真学习国内外先进的税务筹划理论的基础上,充分借鉴行业税务筹划先进经验,在认真分析HH酒业有限公司财务数据和纳税情况的基础上,对企业的生产经营各环节中的主要涉税事项进行分析和筹划,提出了有针对性的税务筹划策略,同时对提升企业税务筹划水平提出意见建议,希望能够为HH酒业有限公司及白酒行业在税务筹划工作中提供借鉴和帮助.

对HH酒业有限公司而言,由于对税务筹划的重视程度不够等原因,现有的税务筹划工作不系统,缺乏整体性和长远考虑,导致公司税负显著高于行业平均水平,公司税务筹划的空间较大.从公司生产经营各环节来看,一是购进业务方面,应对不同供应商报价进行分析,控制采购成本;二是在生产加工方面,应在自行加工及委托加工上根据不同情况做出正确选择;三是在出厂环节,企业应采取"先销售后包装"、包装物单独销售、转让定价等策略,以降低消费税计税基础;四是在销售收入方面,应采取尽量延迟纳税义务发生的时间,以最大限度获取资金时间价值;五是在交易方式而言,应根据代销手续费支出等因素合理选择委托代销方式,对于非货币性交易,可根据实际情况,选择"先销售后易物"的方式;六是在费用扣除方面,应控制广告费与业务宣传费、业务招待费的支出额度,选择合理的公益性捐赠方式;七是在计提固定资产折旧方面,在企业处于盈利状态下,计提固定资产折旧时尽可能缩短折旧年限,争取加速折旧许可;八是在税收优惠政策方面,应根据现实情况,要充分利用国家相关税收优惠政策.

财务人员作为税务筹划的主体,在企业税务筹划方案制定过程中起着至关重要的作用,HH酒业有限公司应多措并举提升其财务人员业务水平和对税法的掌握程度,规范的财务核算是税务筹划的基本前提,企业在工作应认真对照会计准则,自觉完善自身财务制度体系,同时还应注意到市场环境瞬息万变,要准确把握市场动态,具体问题具体分析,同时,需要注意的是,制定税务筹划方案时,要综合衡量,科学论证,着眼于整体税负的降低和税后收益最大化的目标.

致谢

时光如水,岁月如梭,回顾自2016年9月入学以来,特别是论文开题以来所经历的点点滴滴,感激之情,溢于言表.

首先我要感谢我的导师任静梅副教授,从论文的选题、开题报告撰写、初稿写作、论文修改到论文定稿,论文写作的每一步进展无不包含着您的谆谆教诲和悉心指导,您和蔼可亲,平易近人,不厌其烦地为我答疑解惑,您不仅我指导我学习理论知识,掌握学习方法,更培养了我严谨认真的学习态度,让我一生受益匪浅,衷心祝愿您身体健康,家庭幸福.

感谢兰州交通大学给我继续深造的机会,感谢MBA教育中心全体教师为我们传道授业,感谢中心全体工作人员为我们创造了良好的学习环境,感谢你们的辛勤付出,感谢我的同窗挚友,你们在学习和生活上对我的帮助,让我的求学之路不再孤单.

谁言寸草心,报得三春晖,感谢我的父母,是你们把我养育成人,每当我在工作烦躁之时,在内心迷茫之际,是你们鼓励我不抛弃,不放弃.感谢我的女儿,在论文写作最为紧张的时期,每当我感到身心疲惫时,你总是用你的小手帮我揉揉肩膀,然后轻轻地趴在我耳边说:"爸爸,我爱你",你的懂事和可爱,让我有了继续前行的坚强动力.

"路漫漫其修远兮,吾将上下而求索".学习之路没有终点,知识的海洋没有边界.感谢所有在研宄生的学习期间帮助过我的人,金城兰州的这段求学时光,是我人生当中宝贵的财富,我将深深铭记在心.

最后,感谢在百忙之中参加论文审阅和答辩的各位老师,谢谢!

参考文献

[1]Meigs W,Meigs R.Accounting[M].USA:Princeton University Press,1984:15-19.

[2]Myron Samuel Scholes.Taxes and Business Strategy:a Planning Approach[M].Prentice Hall,1992:22.

[3]Shackeford,DandShevlin T.Empirical Tax Reseach in Accounting[j].Journal of Accounting and Economics,2001(31):321-387.

[4]Mark Atkinson,David Tyrrell,International Transfer Pricing Apparitional Guide For Finance Directors[M],Pearson Education Limited,2002:21-23.

[5]John E Karayan,Charles W Swenson,Joseph W.New Strategic Corporate Tax Planning[M].John Wiley&Sons,Inc.2002.

[6]MalhotraIndian OutsouKing:Winning Strategies through Proper TaxPlanning[J]Computers and Law,2005.16(2):31-32.

[7]Nor Shaipah,Abdul Wahab,Kevin Holland.Tax planning,corporate governance and equity value[J].The British Accounting Review,2012(2):111-124.

[8]Jim MacLean,Tax planning from backroom to boardroom[J],Canadian Mining Joumal[J].2013(5)134-136.

[9]Steven Howard Smith.Tax Accounting Choice:The Costs of Corporate Tax Aggressiveness[M].The Arizona State University2000:108-110.

[10]Christopher S.Armstrong Jennifer L,Blouina,David F,Larckerb.The incentives for tax tax planning[J],journal of accounting and economics Volume,2012:391-411.

[11]唐腾翔,唐向.税收筹划[M],中国财政经济出版社,1994.22.

[12]计金标.税收筹划概论[M],清华大学出版社,2004.12.

[13]盖地.企业税务筹划理论与实务[M].东北财经大学出版社,2017.

[14]全国税务师职业资格教材编写组,涉税服务实务[M].中国税务出版社,2018,5:396-398.

[15]宋献中,沈肇章.税收筹划与企业财务管理[M].暨南大学出版社,2002.

[16]蔡昌.税收筹划策略、技巧与运作[M].海天出版社,2003.

[17]臧红文,张园园.企业会计准则和税法的差异分析与纳税调整[M],人民邮电出版社,2014.

[18]邱百鸣.应税消费品不同加工方式的纳税筹划,中国乡镇企业会计[J],2013(1):41-43.

[19]邢俊霞.利用企业年金进行所得税纳税筹划[J],财会月刊,2016(12):56-57.

[20]黄齐朴,和丽仙.白酒类生产企业消费税的税务筹划方案研究[J],金融经济,2013(5):124-126.

[21]彭立.我国酒类上市公司税收筹划策略与效应研宄[D].西南财经大学硕士论文,2010.

[22]全国税务师职业资格教材编写组,税法(一)[M].中国税务出版社,2018.

[23]全国税务师职业资格教材编写组,税法(二)[M].中国税务出版社,2018.

[24]王玉娟."营改增"后纳税人选择供应商身份的税收筹划[J].商业会计,2015(06):33-34.

[25]刘静洁.浅析我国中小企业所得税纳税筹划[J].纳税,2017(36):22

[26]段建平.白酒企业消费税税收筹划方法探讨[J].中国乡镇企业会计,2014,(11):51-52.

[27]刘峥.白酒企业消费税的纳税筹划[J].企业改革与管理,2016(2):144-145.

[28]马金鑫,王树锋.包装物经营流转中的纳税筹划技术创新探究[J].黑龙江八一农垦大学学报2014(03).-125-128.

[29]中国注册会计师协会.会计[M].中国财政经济出版社,2018.

[30]张彦,邢玉辉.有效提高白酒企业经济效益的管理措施[J].酿酒,2015(03):105-106.

[31]李馥娟.企业所得税纳税筹划思考和探索研宄[J].财会学习,2015(16):123-125.

[32]李情.中小企业税务筹划研宄[D].天津财经大学硕士论文,2016.

[33]全国税务师职业资格教材编写组,财务与会计[M].中国税务出版社,2018.

[34]廖康礼,张永杰.固定资产折旧方法与企业所得税纳税筹划的探讨[JL商业会计.2011(4):26?28.

[35]邓利梅.加速折旧政策扩围对企业所得税的影响[J].财会月刊,2016(28):11-13.

[36]姜磊.浅析我国现阶段税收筹划的举措及未来发展趋势[J].管理世界,2015(05):174-175.

[37]中国注册会计师协会.财务成本管理[M].中国财政经济出版社,2018.

[38]马晓颖.税收风险管理方法与实务[M].东北财经出版社,2015.

[39]姜磊.浅析我国现阶段税收筹划的举措及未来发展趋势[J].管理世界,2015(05):174-175.

[40]全国税务师职业资格教材编写组,涉税服务相关法律[M].中国税务出版社,2018.

[41]朱宁顺.企业税务筹划风险分析与对策研宄[J].商场现代化,2017(24):114-115.

[42]许洁.探宄如何完善企业税收筹划防范企业税收风险[J].现代经济信息,2015:281.

[43]张雪凤.战略指导下企业税务筹划研宄一基于生命周期视角[J].财会通讯,2014(4):105-108.