一、引言

区别于19世纪晚期的第一次经济全球化高潮,20世纪后半期兴起的第二次经济全球化高潮的一个显著特征,就是国际垂直专业化及在此基础上贸易的兴起(Kohler, 2004)。国际垂直专业化是指某种产品的生产过程分割为不同的生产阶段,散布于多个国家(或地区 )进行,并以跨国界的垂直贸易链相互连接(Hummels et al. , 2001)。国际垂直专业化度量是国内外学者研究国际垂直专业化的基础和重点。国内学者分别采用了零部件或中间产品贸易法、加工贸易法和投入产出表法对中国的国际垂直专业化程度进行了测算。

唐海燕、张会清(2009)以 BEC 分类的中间品贸易来衡量国际垂直专业化程度,但运用 BEC 方法划分中间品具有主观性,精确性上稍显不足。胡昭玲、张蕊(2008) 对中国制造业参与产品内国际分工影响因素的研究,张秋菊、朱钟棣(2008) 对跨国外包承接与我国技术进步的长短期关系研究, 均采用加工贸易出口占总出口的比重来度量国际垂直专业化。基于加工贸易数据测算的不足之处在于,有可能低估国际垂直专业化的程度,因为加工贸易数据范围较狭窄,只有进口产品加工再出口或者出口产品加工再进口的数据,通过一般贸易方式进口或出口的中间产品就没有计算在内。

利用投入产出表的方法主要有 FH 指标和 VSS 指标,徐毅、张二震(2008)和姚战琪(2010)利用 FH 指标测算了中国对外发包的程度,这个指标主要是适用于发包国角度。有较多学者利用 Hummels et al. (2001)提出的国际垂直专业化指数(VSS) ,结合投入产出数据,从承接国(或地区) 的角度来量化考察国际垂直专业化的水平(北京大学中国经济研究中心课题组,2006; 刘庆林 、高越 、韩军伟,2010 ; 文东伟 、冼国明,2010)。

基于以往文献研究,本文在以下两个方面对现有文献作了扩展:

(1) 对进口投入系数矩阵进行了推算,不再是简单的直接替代。

(2) 对国际垂直专业化区分了伙伴国(或地区) ,测算了中国与非 OECD 国家(或地区)和 OECD 国家的国际垂直专业化程度。

考虑到发展中国家的特性,本文将根据 Hummelset al. (2001 )的国际垂直专业化指数,采用中国的投入产出表,从承接国(或地区) 视角,测度中国27 个工业行业 1997 - 2011 年的国际垂直专业化程度,并借鉴北京大学中国经济研究中心课题组 (2006)的方法,测算中国与 OECD 国家和非 OECD 国家 (或地区)的国际垂直专业化程度。

二、国际垂直专业化测量方法及数据处理

(一) 国际垂直专业化测量方法

1. 国际垂直专业化总体的测度方法VSS 表示参与国际垂直专业化的程度。本文采用Hummels et al. (2001) 的方法,其计算公式为:

其中,X 为总出口量,Mij表示 i 行业进口的 j 行业提供的中间产品,Yi是 i 行业的产出; μ 是 1 × n 向量(1, 1, …1) ,AM是 n × n 进口投入系数矩阵,aij表示 1单位行业 j 的产品生产需要多少来自行业 i 的进口投入; XV是 n × 1 出口向量,I 是 n × n 单位矩阵; AD为n × n 国内消耗系数矩阵, (I - AD)- 1是里昂惕夫逆矩阵,衡量了进口投入品如何在国内各行业之间循环所产生的效应。

2. 国际垂直专业化区分伙伴国 (或地区) 的测量方法一方面,发达国家向中国转移生产环节; 另一方面,部分发展中国家也向中国转移生产环节。为了考虑不同伙伴国(或地区)的国际垂直专业化程度差异,在测度总体效应的基础上,测度了来源于非 OECD 国家(或地区)和 OECD 国家的国际垂直专业化程度,在测量国际垂直专业化总体效应时,垂直专业化指数公式为:

借鉴北京大学中国经济研究中心课题组(2006) 的方法,将进口投入系数矩阵 A 分解为从 OECD 国家进口的投入系数矩阵 A 和从非 OECD 国家(或地区) 进口的投入系数矩阵 A 。公式为:

IM1是中国从 OECD 国家的进口额,IM2是中国从非 OECD 国家 (或地区) 的进口额,IM 为总进口额,用从 OECD 国家和非 OECD 国家(或地区) 的进口额占中国总进口的比值来区分伙伴国(或地区) 的不同。将进口比例分别乘以进口投入系数,就是 OECD 国家和非OECD 国家(或地区) 的进口投入系数。

OECD 国家和非OECD 国家 (或地区) 的进出口数据来源于联合国统计处的 COMTR ADE 数据库。

(二) 行业合并及数据处理

由于联合国对国际贸易的分类标准 (SITC,第三版) 、《投入产出表》及 《中国统计年鉴》对中国工业行业的分类标准存在差异,所以需要统一这三类标准对中国工业行业的分类。首先,采用 1997 年 118 个部门、2002 年 124 个部门及 2007 年 135 个部门的投入产出表,然后将 1997 年和 2002 年投入产出表的数据按 2007 年的投入产出表最新行业分类进行合并,再将合并后的与 《中国统计年鉴》上的两位数工业行业分类进行对应。根据盛斌 (2002)的分类方法,将SITC 分类的贸易数据重新整理集结为工业行业进出口数据。剔除数据不全的行业和能源部门,由于能源部门是重要的进口中间产品的部门,其价格的大幅度变动 可能会 影响到国 际垂直 专业化 水平的 测度(Hummels et al., 2001 ),最终选取中国 27 个工业行业作为研究样本。

由于中国基准投入产出表 5 年编制一次,中间投入的数据只有基准年份。而 Wixted et al. (2006)指出投入结构在短期内不会变化很大,定期的投入产出表的更新可以反映投入产出结构的变化。本文假设 1997年、2002 年和 2007 年的投入产出表的中间投入流量矩阵不变,对于缺失投入产出表的年份,用 1997 年投入产出表的中间投入流量矩阵来代替 1998 - 2001 年的 A 矩阵,用 2002 年的来代替 2003 - 2006 年的 A 矩阵,用 2007 年的来代替 2008 - 2011 年的 A 矩阵。为了计算 AM矩阵,AM= ηA,η = 进口 / 总产品 = 进口 / (总产出 + 进口 - 出口) ,区分中间产品进口比例时,由于缺乏各个行业历年的总产出数据,利用 1997 年、2002年和 2007 年的各行业总产出为基准,用各个行业规模以上企业的总产出之比等于各个行业历年的总产出之比来推算其余年份的总产出。工业行业进出口数据来自联合国统计处的 COMTR ADE 数据库。

所有计算国际垂直专业化数据均来源于联合国统计处的 COMTR ADE 数据库,1997 年、2002 年和 2007年的投入产出表和历年《中国统计年鉴》。

三、实证分析

(一) 国际垂直专业化程度总体测量结果分析

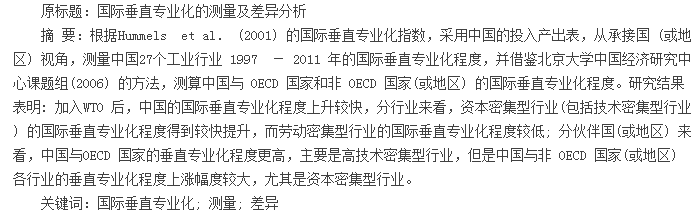

根据 Hummels et al. (2001)关于国际垂直专业化的测算方法,计算了中国 27 个工业行业 1997 -2011 年的国际垂直专业化程度。从图 1 可以看出,总体上中国 27 个工业行业的国际垂直专业化程度在1997 - 2011 年间呈上升阶段。1997 - 2003 年处于稳步上升的阶段,但是 2005 年的国际垂直专业化程度下降,原因可能是 2005 年出口增速大于进口增速,出口增速为 28. 58%,进口增速为 14. 92%,所以造成了出口中的进口投入份额的下降,2011 年国际垂直专业化程 度 25. 72% , 相 比 1997 年 的 12. 47% 上 升 了106. 26% ,实现了一个巨大的跨越。虽然国际垂直专业化程度在 1997 - 2011 年存在一定波动性,但是加入WTO 以后中国的国际垂直专业化程度比加入 WTO 之前更高,这与我国对外开放程度提高,大力吸引外资,发展来料加工、进料加工、来件装配和来样定制等加工贸易模式密切相关。

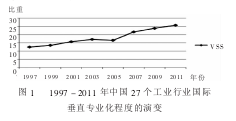

从表 1 分行业来看,工业行业内部差距明显,依据1997 - 2011 年平均值,国际垂直专业化居前 5 位的工业行业分别是仪器仪表、通信设备、石油加工、电气机械和化学纤维制造,它们的国际垂直专业化程度分别为 25. 45%、24. 21%、24. 10%、21. 14%和 20. 73%。这些参与国际垂直专业化程度较高的行业,均属于资本密集型行业 (包括技术密集型行业) ,国际垂直专业化程度较低的行业中,除了医药制造业,均属于资源和劳动密集型行业。由此可以看出,中国制造业中参与国际垂直专业化程度较高的多属于资本密集型行业 (包括技术密集型行业) 。这一方面是由于资本密集型行业更容易分割成几个独立的生产阶段,便于中间产品跨地域运输,所以国际垂直专业化的程度较高; 另一方面与跨国公司的全球生产链密集相关,外资企业通过大规模地进口国外的零部件及生产机械,经过中国境内的加工环节又转口出去,外商独资企业集中于仪器仪表(79. 30%)、文教体育用品制造 (74. 29%)、通信设备(71. 13%) 和电气(66. 51%) 资本密集型行业的加工贸易出口。我国资本密集型行业(包括技术密集型) 较高的国际垂直专业参与度在一定程度上来源于跨国公司在全球生产链的分享模式。

(二) 国际垂直专业化区分伙伴国(或地区)的测量结果分析

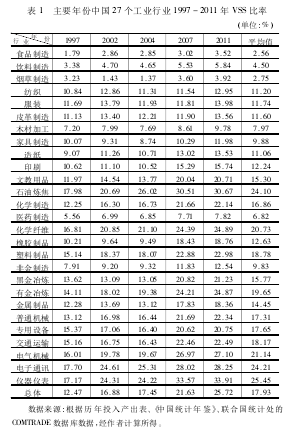

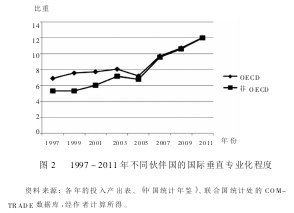

从图 2 可以看出,中国承接 OECD 国家和非OECD 国家 (或地区) 的生产分割波动趋势与国际垂直专业化的总体波动趋势相同。从总体上看,中国与OECD 国家的垂直专业化程度高于同非 OECD 国家(或地区) 的垂直专业化。但是,中国与非OECD 国家的垂直专业化程度上升更快。中国与 OECD 国家的垂直专业化程度由 1997 年的 6. 92% 上升到 2011 年的12. 04% ,增长了 73. 99% 。中国与非 OECD 国家(或地区) 的垂直专业化程度由1997 年的 5. 34% 上升到2011 年的 12% ,增长了 124. 72% 。这说明中国主要承接的是 OECD 国家的生产环节转移,而中国承接非OECD 国家 (或地区) 的生产环节转移上升更快的一个可能解释是,中国的香港和台湾地区以及新加坡等亚洲新兴国家和地区,成功地推行了出口导向型战略,承接了发达国家的生产环节转移,并完成了工业化进程。

但是,在这个过程中,亚洲新兴国家和地区的劳动力成本迅速上升,所以已经没有了成本上的比较优势。而中国城市国有企业改革和农村土地改革,使得中国出现了大量城镇下岗工人和农村剩余劳动力,劳动力成本下降,这就为亚洲新兴国家和地区转移其劳动密集型生产环节(如加工、装配等) 提供了机会、空间和条件(林毅夫、蔡?、李周,1999)。

从表 2 分行业的数据分析,工业行业内部存在较大差异。根据 1997 - 2011 年国际垂直专业化程度的平均值,承接 OECD 国家生产分割程度较高的行业主要有通信设备、仪器仪表、交通运输设备制造业、电气机械和专用设备制造业等,均值在 12% 以上,承接非OECD 国家 (或地区) 生产分割程度较高的行业主要有石油加工、仪器仪表、通信设备、化学纤维制造和有色金属冶炼及压延加工等,均值在 9%以上。承接 OECD国家和非 OECD 国家(或地区) 生产分割程度较低的行业主要是食品加工制造、烟草加工制造、饮料制造等。

根据 2011 年数据分析,相比 OECD 国家,中国与非OECD 国家 (或地区) 的垂直专业化程度更高的行业是石油加工、有色金属冶炼、黑色金属冶炼、化学纤维制造和食品加工制造。相比非 OECD 国家(或地区) ,中国与 OECD 国家的垂直专业化程度更高的行业主要是交通运输设备制造、仪器仪表、专用设备制造和普通机械制造等,这些行业主要是高技术密集型行业。由1997 - 2011 年垂直专业化程度的均值可以看出,中国与非 OECD 国家(或地区) 各行业的垂直专业化程度上涨幅度较大,尤其是资本密集型行业。

四、结论及政策启示

本文利用 Hummels et al. (2001)的指标测算了1997 - 2007 年中国 27 个工业行业及区分伙伴国 (或地区) 的国际垂直专业化程度,得出了如下结论:

1. 1997 - 2011 年间,2011 年国际垂直专业化程度达 25. 72% , 相 比 1997 年 的 12. 47% 上 升 了106. 26% 。虽然在 1997 - 2011 年间存在一定波动性,但是加入 WTO 以后中国的国际垂直专业化程度比加入 WTO 之前更高。但是,与其他发达国家相比,中国参与国际垂直专业化的比例还是偏低,这说明中国参与国际垂直专业化的广度和深度仍需要进一步提高。

2. 中国参与垂直专业化分工层次开始提升。从分行业来看,仪器仪表、通信设备、石油加工、电气机械、化学纤维制造等资本密集型行业 (包括技术密集型行业) 的国际垂直专业化程度得到较快提升,而食品加工、烟草制造、饮料制造、木材加工等劳动密集型行业的国际垂直专业化程度较低。这说明中国参与国际分工的行业层次在不断提升,更多地参与到资本密集型行业的全球价值链中。

3. 从区分伙伴国 (或地区) 来看,中国与 OECD 国家的垂直专业化程度更高的主要是通信设备、仪器仪表、交通运输设备制造、电气机械、专用设备制造等高技术密集型行业,但是中国与非 OECD 国家 (或地区)各行业的垂直专业化程度上涨幅度较大,尤其是资本密集型行业。这说明,OECD 国家转移行业的技术密集度高于非 OECD 国家(或地区) ,而非OECD 国家(或地区) 参与国际分工的行业也逐步由劳动密集型行业向资本密集型行业转变。

本文的研究结论具有以下几点政策启示:

(一) 加大中间品的进口, 通过中间产品进口的增大推进垂直专业化程度的提高

进口的中间产品可能包含国外先进的技术和研发成果。一方面,企业将高质量的进口中间产品投入最终产品生产,可以提高进口国的生产率; 另一方面,进口国企业也可以在生产过程中通过学习、模仿进口的高质量中间产品,通过消化吸收其中的先进技术,形成自身的研发能力,开发出高质量的产品。

(二) 积极融入全球国际分工体系和全球价值链

积极参与国际垂直专业化,将国内企业整合到全球价值链体系中,加强与全球价值链上核心企业的技术交流与合作,通过参与国际垂直专业化分工,可促进国内企业技术进步。参与国际垂直专业化分工,企业可以通过学习示范效应、竞争效应、产业链前后向联系和人力资本流动效应等获得技术溢出,提升企业的技术水平。所以,现阶段积极参与国际垂直专业化分工是中国企业理性的选择。

(三) 适应国际垂直专业化分工发展趋势,大力发展资本 (技术) 密集型行业,加快产业优化和产业结构升级

当前,中国参与国际垂直专业化的行业是以资本(技术) 密集型行业为主,对劳动者的技能要求和人力资本素质要求越来越高。单纯地发展劳动密集型行业已不能适应国际分工发展趋势,且容易受到发展中国家的竞争。因此,中国应该抓住参与国际分工的契机,在承接资本密集型行业的生产环节转移时,大力发展资本密集型和技术密集型产业,争取在国际生产分工中占据产业高端。

(四) 积极承接发达国家或地区的生产环节转移

在国际垂直专业化伙伴国 (或地区) 的选择上,中国不仅要承接发展中国家或地区的生产环节转移,还要通过提高技术吸收能力,更多地承接发达国家或地区的生产环节转移,以吸收更先进的技术。由于研发投入和人力资本存量是影响技术吸收能力的关键因素,中国应努力提高研发支出和人力资本存量来改善吸收先进技术的能力,以承接发达国家或地区的生产环节转移,吸收先进技术,在消化吸收外来先进技术的过程中提高中国企业自主创新的能力。在人力资本培育方面,政府除了继续增加正规教育机构的经济投入之外,还应该设置专门的职业培训机构,对剩余劳动力提供必要的技能培训。企业也应该转变观念,不要片面强调机器设备的投资,而要加大对人力资本的培训,提高企业员工的学习能力。

(五) 积极承接高技术密集型行业的生产环节转移,推进产业升级

中国应继续加大与 OECD 国家交通运输设备制造、仪器仪表、专用设备制造和普通机械制造等高技术密集型行业的国际垂直专业化,这将带来更大的技术进步与产业升级的利益,从而有实现同一个行业内部由低技术环节向高技术环节、由低加工度和低附加值环节向高加工度和高附加值环节升级的可能,进而推动国内产业升级。

(六) 在承接国外生产环节转移的同时,可以将国内价值链适度外移

中国整个产业竞争力的提升不仅要重视承接国外的生产环节转移,而且要关注国内生产环节的适度外移。到目前为止,单向的国内承接在中国占据绝对的主导地位。经过 30 多年的改革开放和工业化发展,一方面,中国已经出现了一些成熟的生产环节,技术进步的空间已经不大; 另一方面,中国某些产业出现产能过剩,结构不合理的现象。所以,中国可以将一些技术进步空间不大和产业过剩、结构不合理、资源浪费较大的生产环节向不发达国家或地区转移,提高资源配置效率,为国内新兴产业的发展和高端产品的发展提供充分的空间。

参考文献:

[ 1 ] Kohler, W. Aspects of International Fragmentation [ J ] .R eview of International Economics,2004,12 (5) : 793 - 816.

[ 2 ] Hummels, D., Ishii, J., & Yi, K. M. The Nature andGrowth of Vertical Specialization in World Trade [ J ] . Journal ofInternational Economics, 2001, 54 (1) : 75 - 96.

[ 3 ] 唐海燕,张会清 . 产品内国际分工和发展中国家的价值链提升[J]. 经济研究,2009,(9).

[ 4 ] 徐毅,张二震 . 外包与生产率: 基于工业行业数据的经验研究[J]. 经济研究,2008,(l).

[ 5 ] 姚战琪 . 工业和服务外包对中国工业生产率的影响[ J ] . 经济研究,2010, (7) .

[ 6 ] 北京大学中国经济研究中心课题组 . 中国出口贸易中的垂直专门化与中美贸易[J]. 世界经济, 2006,(5).

[ 7 ] 刘庆林,高越,韩军伟 . 国际生产分割的生产率效应[ J ] . 经济研究,2010, (2) .