一、引言

新型农村社会养老保险(简称新农保) 是国家为了保障农村居民的老年基本生活而建立的社会统筹与个人账户相结合的社会保障制度,是国家社会保障体系的重要组成部分。2009 底至 2012 年三年来,中央财政基础养老金已投入 1100 亿元,地方财政投入缴费补贴 300 多亿元,1. 24 亿城乡老年居民领取养老金。根据《人民日报》消息,在 2012 年我国基本实现了新农保、城居保制度全覆盖,基本实现了世界上最大的基本养老保险制度全覆盖。我国政府一直将拉动国内消费作为应对金融危机的重要举措,而拉动农村消费更是重中之重。

对于社会保障与居民消费的关系,国内外学者一直很关注并普遍形成三种观点。(1) 社会保障对居民消费有促进作用。农村消费难以拉动的重要原因之一是农民对未来生活不确定性的担忧。代表学者 有 Martin Feldstein (1974 ) 、Alicia H Munnell(1976) 、Engen. Eric(2001) 、吴敬琏(1998) 、尹华北(2011) 、张攀峰(2012) 等。(2) 社会保障会抑制居民消费。代表学者有 Phillip Cagan(1965) 、穆怀中(2001) 。(3) 社会保障与居民消费的关系不确定。代表学者有 Dean R Leimer(1982) 等。

以上三种观点在各自的研究背景下都有理论和实证的支持,但对于我国农村的情况来说还需要进一步的探究。本研究认为可以从心理角度探索新农保制度对农民心理上的影响,从而探究其对农民消费意愿的影响。尹华北(2011) 的博士论文中首次运用 SEM(Structural Equation Modeling) 的方法得出了新农保对农民消费有一定促进作用的结论。本研究参考了尹华北(2011) 的思路对其模型进行改进,不仅使得模型准确度和精确度有了很大的提高,而且得出更为准确和综合的结论。

二、理论模型与数据获取

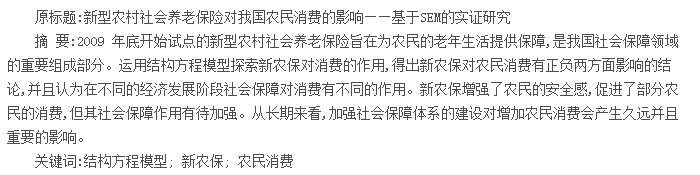

本研究的理论来源于传统理论和模型试验。根据凯恩斯(1936) 的绝对收入假说,总消费是总收入的函数,对消费影响最大的因素是收入,本研究设定的基本构面是收入感知对消费意愿的影响。收入感知不仅受到收入的绝对量影响,还会受到安全感的影响,例如人们在各项保障完善的情况下会感到收入的相对增加,减少预防性储蓄并增加消费,这是社会保障的财富替代效应。对于我国农村居民而言,目前阶段最重要的社会保障手段是新型农村社会养老保险,至于新农合和低保救济等方式的影响都将在误差中包含。对于养老保险的满意程度体现了养老保险的效果,因此本研究设置了安全感和养老保险满意度两个构面。本研究建立了 5 个模型假设,分别为: H1模型期望协方差矩阵与样本协方差矩阵没有差异,S - ∑(θ) =0; H2养老保险满意度对安全感没有影响; H3安全感对收入感知没有影响; H4收入感知对消费意愿没有影响; H5养老保险满意度对消费意愿没有影响。

SEM 的研究主要是检验研究人员所设定的理论模型与真实的母本模型的协方差矩阵是否一致。

样本资料转换的协方差矩阵为 S,理论模型根据样本资料转换的期望协方差矩阵为∑(θ) 。如果不拒绝 H1表示二者一致,样本资料及研究结果均适用于母本。本研究经过探索式因素分析 (ExploratoryFactor Analysis,EFA) 改进后的模型如图 1 所示:

通过预调研,我们发现七点量表是完全可以被顺利作答并且收到预期效果的。经过 60 户预调研并修改问卷题目,最终完成调研样本 230 份(清徐县 80 份,小店区 80 份,晋源区 70 份) ,其中有效问卷 204 份; 模型变数为 14 个。

本研究的调研地点为山西省太原市。太原市新农保试点分三次进行,第二批试点只有晋源区,因此选取晋源区抽取 1 个行政村,并且在第一批和第三批试点中各抽取 1 个行政村。本研究采取整村调研方式,每村随机调研 70 ~80 户,每户限答 1 份问卷。

对于遗漏值的处理,采取直接移除的方法。最终形成有效数据 204 份。其他宏观数据大部分来自山西统计年鉴、太原统计年鉴、政府内部资料及相关网站和工作人员的访谈记录。

三、实证分析

由于本研究的问卷基本为自成式问卷,因此在做数据分析时按照 SEM 要求严格检验。本研究所有分析均使用最新版的 SPSS 20. 0 和 Amos 20. 0 完成,主要包括样本特征、常态估计、信效度检验等。

1. 样本特征及常态估计

本研究的正式调研在三个地区进行,因此需要对三个批次的问卷两两做同质性检验。本研究分别对性别、年龄、文化程度、每户缴费人数和每户领取人数作卡方检验,其中清徐和小店数据卡方值分别为 0. 038、5. 950、0. 346、2. 939、2. 444、3. 954,p 值分别为 0. 845、0. 114、0. 951、0. 568、0. 655、0. 138; 小店和晋源数据的卡方值分别为 1. 852、2. 656、2. 870、4. 370、4. 370、4. 676,p 值 分 别 为 0. 174、0. 448、0. 412、0. 358、0. 358、0. 091; 清徐和晋源数据的卡方值 分 别 为 1. 270、3. 744、22. 306、9. 345、1. 174、0. 149,p 值 分 别 为 0. 260、0. 290、0. 511、0. 053、0. 882、0. 928。p 值均大于 0. 05,因此可以认为三组数据的性别、年龄、文化程度、每户缴费人数和每户领取人数并没有不同,可以合并在一起。此外,对于样本与母本是否一致、样本是否具有代表性,需要做适合度检验。根据调研实际情况结合查阅年鉴,本研究对性别、年龄和参保情况做适合度检定,卡方值分别为 0. 181、0. 284、0. 536,p 值分别为 0. 670、0. 594、0. 464,均大于 0. 05,所以认为样本与母本并无区别,调研数据可以代表调研地区情况。

本研究还对数据做了项目分析、频率分析和描述性分析,样本数据均可以很好通过。本次调研有效样本中,性别上男女各占一半; 年龄以 45 ~60 岁的参保主力人群为主,有效问卷 100 份,30 ~ 45 岁有效样本 52 份,30 岁以下有效样本 17 份,60 岁以上有效样本 35 份。

常态估计包括模型所有变量的单变量常态和多变量常态的检验。根据 West 和 Finch(1996) 的标准,样本数据的偏态(Skew) 绝对值在 2 以内,峰度(Kurtosis) 绝对值在 7 以内,都符合单变量常态。再根据 Bentler(2005) 的建议,样本的 Critical Ratio(CR 值) 为 11. 79,略微不符合多变量正态,我们将在后文中利用 Bollen - Stine 进行修正。

2. 收敛效度和区别效度

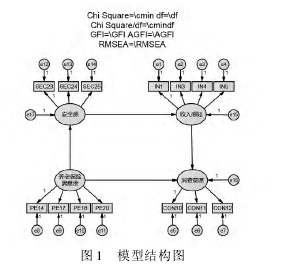

收敛效度。收敛效度(Convergent Validity) 包括组成信度和平均变异萃取量的检验。组成信度表示内部一致性,平均变异萃取量计算潜在变量对各测量项的变异解释力。对于收入感知、消费意愿、养老保险满意度和安全感 4 个构面,模型的 CR 值分别为 0. 808、0. 817、0. 842、0. 851,都在 0. 8 以上,符合严格的检验标准,因此题目具有较高的内部一致性;AVE 值分别为 0. 514、0. 600、0. 576、0. 660,都大于0. 5,认为可以接受。经检验题目具有比较好的收敛效度。

区别效度。区别效度(Discriminant Validity) 分析是用来验证不同构面的题目是否具有高度相关性。本文使用 AVE 法来检验区别效度。表 1 中,粗体字下三角为构面的皮尔森相关,对角线粗体字为AVE 根号值。AVE 的根号值大于所属的所有相关,说明具有区别效度。

3. 配适度指标修正

由前文分析可知模型略微违反多元正态假设,所以利用 Bollen - Stine 矫正卡方值,并重新计算相关配适度指标。

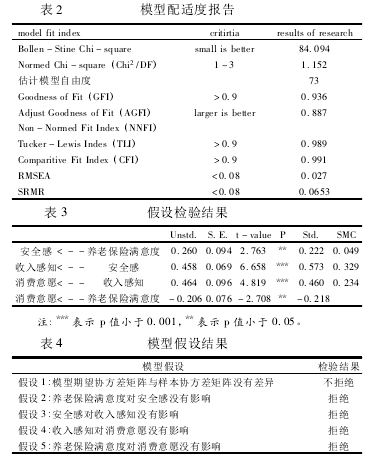

由表 2、表 3 和表 4 可知,模型通过了假设检验,本研究假设的模型成立,养老保险满意度对安全感有正向的影响,安全感对收入感知有正向的影响,收入感知对消费意愿有正向的影响,养老保险满意度对消费意愿有负向的影响。

四、结论和建议

由上文分析可知,本研究的模型通过了各个指标的检验,在信度和效度上都表现良好,且具有一定的稳定性。因此,在 SEM 方法的分析下本研究的假设基本成立。

(1) 农民的收入感知对消费意愿有正向的影响,且影响较大(0. 460) 。这一点也符合学者的一贯研究,说明提高农民的收入对于促进消费来说是最为有力的手段之一。(2) 农民的安全感对收入感知有正向的影响,直接影响效果非常明显(0. 573) ,并通过收入感知正向影响农民的消费意愿。从这方面来看,我国农村居民亟需社会保障和安全感的增强。(3) 农民对于养老保险的满意程度通过对安全感的正向影响对收入感知产生正向影响,再通过收入感知对消费意愿产生正向影响。从间接影响方面来说,新农保起到了促进农民消费的作用。(4) 从养老保险对消费意愿的直接影响来看,养老保险的满意度负向影响了消费意愿,这说明养老保险的缴费会对农民的消费有一定的挤出作用。通过问卷调查,我们发现 60 岁以下的农民中,91. 07% 的农民在有了养老保险以后还是会按照原来的计划给自己存养老钱,并不会因为有了养老保险而少存养老钱。

而领到养老金的老年农民在满足基本生活的需要后,按照我国传统农村老人的习惯会把多余的钱存起来,养老保险实际上增加了储蓄。

综上,本文认为,社会保障对居民消费的影响在不同的经济发展阶段表现出的作用可能会不同。例如,在国外高收入的群体中,社会保障主要体现对未来的保障功能,而在我国收入较低的农民群体中,社会保障的作用更多地类似于一种储蓄,也就是在政府的组织下农民将手头的一部分钱从银行转移到了养老保险中。现阶段新农保对消费的促进作用并不十分明显,但是对农民的心理影响已经比较显著,77. 45% 的农民表示新农保减轻了他们的心理负担,72. 06% 的农民相信养老保险的制度能够持续下去。

我们更期盼这个制度早日发挥更充分的保障作用。

本研究建议应定期对新农保实施情况进行调研,掌握第一手资料,随时了解农民意愿和受益情况,将新农保工作落实到位,让好政策真正发挥好作用。此外针对研究数据获取困难,建议统计部门和民政部门加快完善数据统计,加强数据的全面性和准确性。下一阶段,不仅要继续大力推进新农保,还要继续关注农村与城市的养老体制并轨、养老资金供给和可持续性、社会养老和商业养老的结合等问题,我国的社会养老保障体系建设可谓任重而道远。

参考文献:

[1]Martin Feldstein. Social Security,Induced Retirement andAggregate Capital Formation [J]. Journal of Political Econo-my,1974,82(5) : 905 - 926.

[2]Alicia H Munnell. Private Pensions and Savings: New Evi-dence[J]. Journal of Political Economy,1976,84(5) : 1013- 1032.

[3]吴敬琏 . 中国社会保障体制改革脉博[J]. 经济论坛,1998,(18) : 4.

[4]尹华北 . 社会保障对中国农村居民消费影响研究[D].成都: 西南财经大学,2011.

[5]凯恩斯 . 就业、利息和货币通论[M]. 北京: 世界图书出版公司,2010.