一 、珠三角一体化推进情况总体良好

2012 珠三角一体化指标完成良好,省社科院对珠三角三个经济圈( 9 市) 构建了指标评价体系,对珠三角区域一体化工作进行了全面综合的考评和分析。研究结果显示,2012 年三大经济圈推进区域一体化工作平均加权得分为 86. 53 分( 如表 1 所示) ,一体化推进工作整体处于较高水平,区域一体化重大项目和指标总体完成情况良好。【表1】

“一体化”的具体推进情况如下:

( 一) 珠三角基础设施、产业、城乡、公共服务、环境等一体化进展

1. 交通基础设施一体化进一步推进。广珠、广佛线首通段开通运营,广佛环线( 佛山西站至广州南站段) 基本完成。广珠城际轨道直动车投入试运行,以广州为中心,连接珠三角西岸佛山( 顺德) 、中山、珠海、江门五市的珠三角西线城际轨道交通网形成。佛肇城际轨道开工建设。区域内调整公路通车里程达 2600公里。打通了三条高速公路“断头路”和一条国省干线“瓶颈路”.珠中江三市和广佛肇三市分别实现年票互通。积极推进珠三角毗邻市公交互联互通,城乡客运一体化进程得以提速,至 2010 年底已累计开通 90 多条公交化客运班线。广州、佛山、肇庆、江门、汕尾五市公交 IC 卡实现互联互通。港口资源整合力度进一步加大,广州港、东莞、珠海港口实现了引航一体化。

2. 产业布局一体化进展顺利。珠三角进一步强化广佛肇、深莞惠、珠中江三大经济圈产业的优势互补与合理布局。广佛肇经济圈以广州为中心,重点布局发展现代服务业和以装备制造业为核心的先进制造业。广佛两地的高新技术产业和现代服务业比重提升,劳动密集型产业比重明显下降,区域整体实力增强。深莞惠经济圈以深圳为中心,重点布局发展现代服务业和以战略性新兴产业为核心的先进制造业。三市利用优势互补条件,加快产业结构调整,合力打造先进制造业基地、电子信息产业基地,以及高新技术产业和石化产业基地。珠中江经济圈以珠海为中心,重点布局发展以重大成套装备为核心的先进制造业,依托优势布局发展战略性新兴产业,配套发展现代服务业。

3. 城乡一体化逐步推进,但未同步拉动内需。改革开放以来,珠三角地区已逐步发展成为我国城镇化水平最高、开发建设强度最大的城镇密集地区之一,2011 年珠三角地区城市化率超 80%,达到中等发达国家水平,但最终消费率仅为 45. 3%,与国外发达地区 70% 至 80% 的水平相比,有很大差距。广东城镇化建设逐步推进,但并未同步拉动内需。

4. 公共服务一体化积极推进。珠三角以全省基本公共服务均等化规划纲要为指导,逐步建立和完善覆盖城乡、功能完善、分布合理的基本公共服务体系,进一步提升民生保障水平。2010 年,珠三角地方财政一般预算支出中用于民生支出的达 2107. 29 亿元,增长 65. 8%.社会保障服务一体化明显加强。广州、深圳、珠海、中山等市完成社会保障卡“一卡通”试点,社会保障卡覆盖城乡,实现社会保障卡医疗保险个人帐户跨市结算。建立基本医疗卫生制度和运行机制,基本实现各市内部公共医疗卫生服务一体化。统一珠三角地区医院信息化标准和规范,加快建设医疗卫生信息资源与社会保障信息资源互通共享,逐步推进公共医疗卫生待遇互认。建成珠三角地方文献资源共建共享网络平台、数字图书馆联盟、文化资源数据库、省级馆藏文物和不可移动文物信息管理系统。

5. 环境保护一体化成绩突出。2010 年,珠三角地区环境保护一体化方面取得突出成绩。重大跨界水污染治理加快推进。经过整治,石马河和淡水河部分重要指标达到 V 类标准。茅洲河界段清淤清障工作全部完成。区域大气复合污染治理实现新突破。珠三角 40. 0%的锅炉完成淘汰和治理,广州率先完成在役所有燃煤火电机组降氮脱硝设施改造,广州、深圳、东莞、佛山等市基本完成油气回收治理。珠三角地区空气质量达到一级水平的比例达到了 20. 0%,区域大气通风度也较往年大大改善。区域绿色发展工作得以顺利推进,建成全国首个环境保护模范城市群,2011 年珠三角 9 市 2828 公里城市绿道网全线贯通。

( 二) 两特大城市经济辐射力进一步显现

在珠三角九市中,广州生产总值2011 年为12423.44 亿元,同比增长 11.3%,继续领先; 全年实现工业增加值4096.14 亿元,占全市 GDP 的比重为33.29%,增长11.5%; 全市规模以上工业出口产品产值 3201. 95 亿元,增长14.1%; 完成固定资产投资3412.20 亿元,同比增长10.0%;2011 年广州投资826 亿建设 101 个重点项目。

2011 年,新白云国际机场旅客吞吐量达到 4504. 45 万人次,同比增长 9. 9% ; 港口货物吞吐量44763. 31万吨,同比增长5.3%; 港口集装箱吞吐量1440.07 万箱,同比增长 13. 4%; 货运量 64722. 53 万吨,同比增长 12. 8%; 货物周转量2821.44 亿吨千米,同比增长15.1%.广州城市经济辐射能力明显增加。

2011 年,深圳生产总值首次突破万亿元大关,超过 11000 亿元,达到 11505. 53 亿元,增长 10% ; 规模以上工业增加值突破 5000 亿元,达 5150 亿元,增长 12. 5%; 外贸进出口总值达 5974. 86 亿美元,同比增长19. 4% ,占全国外贸总值的 11. 4% ; 出口总值 2453. 99 亿美元,增长 20. 2% ,位居全国大中型城市首位,实现“19 连冠”; 固定资产投资突破2000 亿元,达2060. 92 亿元,增长10%.与此同时,深圳也加快国家综合交通枢纽城市建设,重点推进了新航站楼、广深港客运专线、厦深铁路、穗莞深城际线等项目建设,加快了赣深客运专线、深中通道等对外战略通道的前期工作,城市辐射力进一步显现。

( 三) 珠江口东西岸发展模式、产业特色的发展与配合、融合

珠江口东岸的深圳、东莞等主要依靠加工贸易起步,后来才向高科技产业转型,因此,珠江口东岸地区发展模式为进一步提升可持续发展的竞争力,为全省加快转型升级、建设幸福广东创造经验,作出示范。

珠江口西岸地区摒弃了传统发展模式的老路,避免了珠三角东岸一些地区曾经付出的沉痛代价,开始就注重环境和生态,一开始走的就是高科技路线。虽然在相当长的一段时期较其他地方起步晚,但呈现出新的发展势头和模式。其发展模式为: 从西岸的实际出发,从现代服务业、高科技产业和先进制造业等全新的产业结构方面进行布局。摆脱传统的珠三角发展模式,继续关注环境、生态,高起点、低投入,从而实现较好的经济效益。

通过重点基础设施的建设联结,珠江口东西岸产业的配合、融合进一步加强。如港珠澳大桥的建设通车使珠江东西两岸交通形成网络结构,大幅度提高珠江东西两岸间运输能力,使珠江两岸产业布局出现大范围的调整,影响了珠江东西两岸的货流变化,从而对珠江两岸港口的发展和竞争、合作关系产生影响,也使得香港国际航运的中心地位得到进一步巩固。

二、珠三角与东西北的经济发展形势新变化

( 一) 珠三角加快转型升级

2010 年珠三角地区实现生产总值 37673. 26 亿元,比上年增长 12. 2% ,占全省的 81. 9% ; 全社会固定资产投资总额11355.80 亿元,比上年增长18.2%,占全省的70.5%; 社会消费品零售总额 12613.24 亿元,比上年增长18. 2% ,占全省的 70. 5% ; 社会消费品零售总额 12613. 24 亿元,比上年增长 16. 4% ,占全省的 72. 4% ; 出口总额4318. 02 亿美元,比上年增长 26. 3% ,占全省的 95. 28% ,进口总额 3195. 01 亿美元,比上年增长 31. 46% ,占全省的96.32%; 地方财政一般预算收入3138.56 亿元,比上年增长24.4%,占全省的69.5%.珠三角产业结构调整加快,第一产业比重继续减小,第二、第三产业保持较快增长。2010 年,珠三角第一产业增加值 809.78 亿元,比上年增长4.2%; 第二产业增加值18313.49 亿元,比上年增长14.1%; 第三产业增加值18549.99 亿元,比上年增长10.4%; 三次产业比例由上年的2.2:48.0:49.8 调整为2.2:48.6:49.2.

( 二) 低端产业向中西部地区转移、扩散,产业转移加速发展

在中高端产业由于人才、资本而汇集到珠三角中心城市及其附近地区继续发展的同时,有一部分低端加工工业,特别是出口导向型企业和外向型企业,会选择转移到广东粤东西北地区。据统计,2011 年广东的 36个省产业转移工业园工业总产值 3468. 31 亿元,税收 137. 39 亿元,同比增长 77. 5% 和 26. 2% ( 按照不变价口径) ,超额完成年初确定的全年产值 3000 亿元,税收 130 亿元的目标。2011 年东西两翼和山区规模以上工业增加值同比分别增长20. 0%、14. 8%和19. 5%,分别比全省高7. 4 个、2. 2 个和6. 9 个百分点,工业增加值合计占全省的 17. 9%,比 2010 年高 0. 2 个百分点。企业从珠三角转移到东西北,虽然可以在一定程度上通过就近就业降低一部分劳动成本,但从中长期看,仍会因劳动力供给减少而受到劳动成本上升的制约。此时,维持竞争力的办法就是大规模的产业集聚---即通过大集群的分工和合作,形成规模优势,发挥集群效应,为产业发展带来新的竞争优势。

( 三) 珠三角与东西北产业分工配合有新发展,经济和产业比重均有新变化

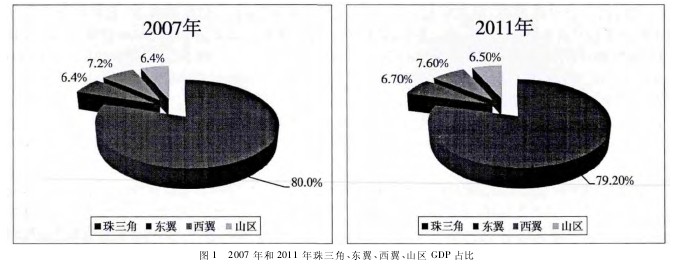

1. 珠三角与东西北经济发展新趋势。从四大区域 GDP 占比情况来看,2011 年是 79. 2: 6. 7: 7. 6: 6. 4,和2007 年相比,粤东、粤西、粤北地区经济继续保持快速增长,区域间经济增长差距正在缩小( 见下图) .从人均 GDP 差异系数来看,从 2007 年的 0. 585 下降到 2011 年的 0. 498; 而不断扩大的珠三角与东西北地区之间区域差异系数出现历史性拐点: 从 2007 年的 0. 721 降至 2010 年的 0. 633,城乡居民收入比也从 3. 15∶ 1 缩小到 3. 03∶ 1,以上数据说明了这一倾向。粤东西北地区的财政实力大幅增强,2011 年粤东、粤西、粤北地区公共财政预算收入占全省比重分别比 2007 年提高 0. 5 个、0. 4 个、0. 6 个百分点。【图1】

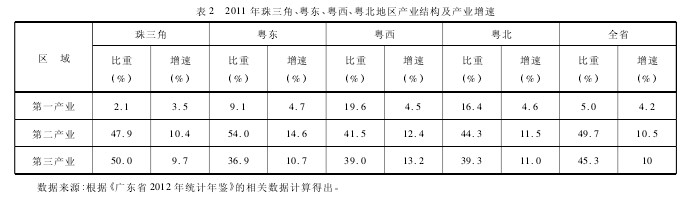

2. 珠三角与东西北三次产业结构调整趋势。如下表所示,2011 年珠三角、粤东、粤西、粤北地区产业结构及产业增速也呈现出新的变化。珠三角产业结构调整加快,第一产业比重继续减小,第二、第三产业保持较快增长。一、二、三产比重由 2010 年2. 2: 48. 6: 49. 2 调整为2. 1: 47. 9: 50. 0,二产下降了 0. 7 个百分点,三产上升了 0. 8 个百分点; 2011 年粤东、粤西、粤北地区的三个产业的增速均高于全省的平均水平,以三产为例,粤西的增速达 13. 2%,居第一位; 粤北和粤东分别为 10. 7%和 11. 0%.2011 年,粤东、粤西、粤北地区的产业结构发生了新的变化。粤东三次产业比重由 2010 年的 9. 0: 54. 9: 36. 1 调整为 9. 1: 54. 0: 36. 9,粤北三次产业比重由2010 年的15. 4: 48. 0: 36. 6 调整为16. 4: 44. 3: 39. 3,粤西三次产业比重由2010 年的19. 9: 40.7: 39. 4 调整为 19. 6: 41. 5: 39.其中,粤东和粤北第三产业比重出现了不同程度的上升,二产比重也有不同程度的下降,其产业结构呈现优化的趋势。【表2】

3. 珠三角与东西北制造业产业结构新变化。近年来,珠三角的轻工消费品产业、石化和原材料产业占全省的份额下降幅度较大( 见下表) ,2011 年比 2007 年分别下降 5. 3 个百分点和 2. 1 个百分点; 其机电装备产业份额略有下降,电子信息产业则略有提升,变化均小于 1 个百分点。而在区域制造业结构中,粤东的轻工消费品产业比重提高了 8. 5 个百分点,粤北山区的石化和原材料产业比重虽有下降,但仍保持其在制造业中的主导地位。珠三角的轻工消费品产业、石化和原材料产业逐渐向外转移的趋势比较明显,而机电装备和电子信息产业变化尚不明显。【表3】

4. 珠三角与东西北珠三角产业集聚发展趋势。如下表所示,珠三角的轻工消费品产业、石化和原材料产业的地方专业化指数已低于全省平均水平,且近年来有下降趋势,这表明两类产业在珠三角的集聚发展效应已转弱,也反映了产业向外转移的基本现状。粤东西北地区这两类产业的地方专业化指数高于全省平均水平,尤其是粤东的轻工消费品产业、粤北的原材料产业的专业化水平明显提高,通过承接产业转移促进产业集聚发展的效果较明显。

近年来,珠三角的机电装备产业和电子信息产业的地方专业化指数略有提高,可见其产业集聚发展态势仍在延续,对外转移扩散效果不明显。而粤西这两类产业的专业化指数略有提升,粤东和粤北均呈下降态势,可见粤东西北的集聚发展水平仍很低,承接产业转移促进集聚发展的效果不明显。【表4】

总体来说,珠三角各类制造业的地方专业化指数变化不大,可见近年来的产业转移对珠三角的影响及效果并不十分显着,更多体现在产业内部结构、产业链的升级,对粤东西北地区的影响则相对较大。

三、区域政策的推行及重大措施的实施

( 一) “双转移”工作继续前行

2012 年是广东“双转移”工作由“三年初见成效”转入“五年大见成效”的攻坚年,全省产业转移工业园又好又快发展,成为粤东西北欠发达地区的新增长极。三年多来“双转移”工作切实发挥了政府作用,积极搭建平台,实现园区、企业、政府良性互动; 没有片面追求引进项目数量和资金,而忽视质量和效益; 既做好了劳动力培训,也做好了劳动力转移。

( 二) 珠三角“四年大发展”政策

2010 年,广东贯彻落实《珠三角规划纲要》进入“四年大发展”的关键时期。广东省委省政府制定和出台了《实施〈珠江三角洲地区改革发展规划纲要( 2008 -2020 年) 〉实现“四年大发展”工作方案》( 以下简称《方案》) .《方案》提出的“四年大发展”的总体目标是: 到 2012 年,珠三角地区率先建成全面小康社会,科学发展的体制机制初步形成,转变经济发展方式取得明显成效,经济实力、自主创新能力和国际竞争力显着增强,基本形成现代产业体系框架,基本实现区域经济一体化,基本建成惠及全民的社会保障体系,医疗、教育、文化等公共服务水平显着提升,生态环境和人居环境明显改善。

( 三) 推动粤东西北山区跨越发展政策

为加快推动粤北地区经济发展,广东省委省政府先后召开了粤北地区现场会和粤北地区工作会议,正式出台了《关于促进粤北山区跨越发展的指导意见》( 以下简称《粤北意见》) .《粤北意见》提出了山区各市的发展定位和目标。韶关要建成粤北区域中心城市、广东制造业基地及全国生态文明建设示范市; 河源要建成现代生态园林城市、环珠三角新兴产业集聚地、粤北赣南区域物流中心; 梅州要建成广东绿色崛起先行市、生态文化平安名城、世界客都; 清远要建成大广州卫星城市、环珠三角高端产业成长新区、华南休闲宜居名城;云浮要建成全省农村改革发展试验区、循环经济和人居环境建设示范市、广东富庶文明大西关。粤北山区的发展目标是到 2020 年,粤北山区与全省同步实现全面建设小康社会的目标,基本实现社会主义现代化。