伴随经济发展,服务业越来越受到人们关注。作为服务业的核心与重要组成部分,被视为经济增长加速器和润滑剂的生产性服务业更受到人们青睐。生产性服务业通常具有较强的产业关联效应、技术外溢效应、节能降耗效应,在区域经济可持续发展中扮演着重要角色。它的发展为制造业技术升级和成本降低提供重要支撑,对全面提高经济社会运行效率、促进安徽经济结构优化、推动经济增长方式转变、实现安徽在中部率先崛起具有重大战略意义。因此,安徽生产性服务业发展水平的高低与分工体系发展阶段,将直接关系到安徽承接产业转移、产业结构调整与升级、新兴战略产业培育、万元GDP能耗及安徽经济可持续发展的程度。

一、安徽生产性服务业的发展现状

(一)安徽主要城市生产性服务业发展现状

迄今为止,国内外对生产性服务业的分类尚有出入,参考现有研究文献与传统分类,并结合《安徽省统计年鉴》与安徽投入产出表中有关服务贸易的统计分类,本文以交通运输、仓储和邮政业、批发零售业、金融业①为代表来研究安徽生产性服务业的发展现状。

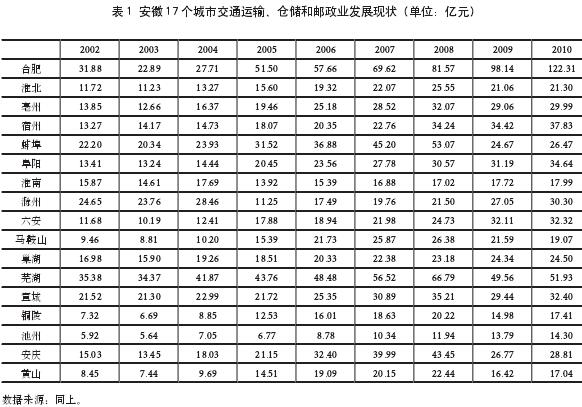

缘于数据可得性及生产性服务业统计口径的变化,这里仅对2002~2010年间样本数据进行统计分析。由表1可知,从总体上看,2002~2010年安徽17个城市交通运输、仓储和邮政业产值虽有波动,但总体显示出快速增长趋势。受国际金融危机影响,2009年安徽主要城市交通运输、仓储和邮政业产值增速放缓,甚至出现负增长(如:淮北、亳州、蚌埠、马鞍山、芜湖、宣城、铜陵、安庆和黄山),其中蚌埠受金融危机产业波及效应影响最为明显,交通运输、仓储和邮政业产值由2008年53.07亿元下降为24.67亿元,减少28.40亿元。其次是芜湖(减少17.23亿元)和安庆(减少16.68亿元)。在研究期间,安徽交通运输、仓储和邮政业产值排名前5的城市依次为合肥、芜湖、蚌埠、安庆和宣城。

由图1可知,从总体上看,2002~2010年安徽17个主要城市批发零售业产值呈现递增趋势。其中,合肥增长最为明显,由2002年45.59亿元增长为2010年的202.18亿元,其他城市总体表现为稳中有升。从考察期间安徽17个主要城市批发零售业均值来看,合肥排名第1(100.74亿元),其次是安庆(37.13亿元),阜阳名列第3(32.70亿元)。铜陵(13.27亿元,15位)、黄山(13.00亿元,16位)和池州(10.29亿元,17位)排名相对靠后。

由图2可知,从总体上看,2002~2010年安徽17个主要城市金融业产值呈现出“增降增”趋势,2005年除芜湖和池州外,其他城市与2004年相比较,金融业产值均有所下降。2006年之后,安徽17个主要城市金融业产值呈现平稳增长的态势。在考察期间安徽17个主要城市金融业产值排名前3的依次是合肥、安庆和芜湖;而黄山、淮北和池州排名相对靠后。

(二)安徽生产性服务业发展水平与中部省份的比较分析

由以上分析可以得出:伴随安徽制造业的快速发展,生产性服务业发展水平有了较大提高。安徽生产性服务业无论在绝对规模、增长速度还是在吸纳劳动力就业方面都取得了可喜成就。但我们必须清楚认识到安徽生产性服务业发展水平与全国服务业发达省份相比还有较大差距,哪怕就中部省份而言,安徽生产性服务业发展也相对滞后(具体内容如表2所示)。

首先,从2010年地区生产总值来看,安徽交通运输、仓储和邮政业及金融业在中部六省中排名第五,排名相对靠后;批发零售业位列第四,落后于河南、湖北、湖南,并且安徽交通运输、仓储和邮政业、批发零售业、金融业生产总值依次为527.02亿元、887.66亿元、396.17亿元,均低于全国平均水平(依次为693.36亿元、1 296.72亿元、696.96亿元)。其次,从2010年固定资产投资来看,安徽交通运输、仓储和邮政业固定资产投资较少,仅为477.93亿元,在中部六省中排名最后,而且远低于全国平均水平(798.38亿元)。批发零售业固定资产投资为252.52亿元,在中部六省中排名第三,高于全国平均水平(79.18亿元)。安徽金融业固定资产投资在这三个行业中排名最为靠前,在中部地区排名第二,但是我们必须清楚看到,虽然排名相对靠前,但从规模上看,其远远低于全国平均水平,安徽金融业投资水平尚有待进一步提高。最后,从2010年城镇单位从业人数来看,安徽交通运输、仓储和邮政业吸纳就业人数仅为15.14万人,在中部六省中最低,并且低于全国的平均水平(20.36万人)。批发零售业吸纳就业人数为13.97万人,在中部六省中排名第五,高于江西(7.88万人)及全国平均水平(5.99万人)。金融业吸纳就业人数14.69万人,在中部六省中排名第三,高于山西(13.79万人)、江西(10.50万人)及全国平均水平(6.75万人)。