�������������ѧ�� G. Dosi �� T. Kuhn ��ѧ��ʽ����������������˼�����ʽ�ĸ��ָ��������ʽ��һ�� “���ѡ���������һ��ģ�ͻ�ģʽ”,��������� “�ɷ�ʽ�����ij���Ľ������Ļ”,���涨�˼�����ʽ���������ĶԼ����仯����ȡ��Ĺ涨����һ����ܵļ����������ⲿ�߽����ɼ�����ʽ��������.Dierickx ��Cool �Ѽ�������ܽ�Ϊ��ӳ�����ݻ��켣��һϵ��·�������ľ��� �� ��ϣ�.�ҹ�ѧ����Ϊ���������ijһ��ҵ������չ�����п��ܵķ�����һ����ijһ��������������.

��������ͳ�����ҵ��ͬ������ս�Ծ����Ǹ��¼�����ҵ���»����ٵ�����Ҫ��ս������������������ȡ������ҵӵ�е��ʽ������Ĵ�С�Ϳ�����Ա�Ķ��ٵȱ������أ��������������ҵ�Լ�������İ����Լ����ڼ�������Ĵ�������.

�������ڴˣ������Դ�ҵ��������ҵΪ����̽��������ҵ���������������ҵ���»�ṹ��Ӱ�졣

����1 ��������Ͷ��»�ṹ

����

�������������ӳ�˼��������ڼ�����չ�ķ����������������ɣ���ҵ�ļ�������·���������ض��ļ������.���ڸ��¼�����ҵ���ԣ����������ǻ�þ������Ƶ���Ҫ;����ʶ����ҵ�����ļ�������ͳ�����ҵ����ս�Ե���Ҫ����

����������Ϊ�����ȸ��¼�����ҵֻ��ȷʶ������������ļ�������ͷ�չ��������Ч������ҵ��Դ������ȷ�ļ���·�����м�������.��Σ����������ȷ�����ڻ�������һϵ�еļ��������о�����ֻ����ȷ��ѡ���˴��ڼ���������ĵĺ������������������г��ɹ��Ŀ����Ծʹ�.

�������»��ǹ�˾�ľ�Ӫ�����������»�ľ����ǻ��ڶ��¹�ͬ��ֵ����֪���γɵġ���ҵ��������ҵ�Ķ��»ᣬ�������������⣬��Ҫ�ɴ�ҵ�ŶӺͻ���Ͷ���ߣ���������Ͷ�ʻ�����ս��Ͷ�ʻ�������ɣ����ත�´���һ���̶ȵĻ�������Ҳ����һ���IJ��졣����֪���棬��ҵ�Ŷӳ�Ա�ֶ��Ǽ���ר�ң����Ƕ���ҵ�и���̵���ʶ���ܸ��õذ���ϸ����ҵ�ļ���·����������Ͷ������פ�Ķ���һ����ְҵͶ���ˣ����ǵļ�����Ұ����������������Ȳ�������ϸ����ҵ����·���İ��ղ�����ҵ�Ŷӳ�Ա����ս�Է��棬��Ȼ���ත�¶���ע��ҵ��չ�����봴ҵ�ŶӸ���ע��ҵ�ij��ڷ�չ��ͬ������Ͷ���ߵ�Ŀ���ǻ�ø߶��˳��ر�������ע��ҵ���н���ս�ԡ�

�������⣬�������ǻ���������������ijɹ��ߣ�����һ���̶ȵĹ������ţ����ײ������߳�ͻ����ˣ����»��Ա��Ҫ���Դ�ҵ�ŶӺͻ���Ͷ���ߵĴ�ҵ����ҵ���»ᣬ��ṹ�Զ��»�ľ���Ч��������Ҫ��Ӱ�졣

������ҵ��������ҵ�ľ��߸����漰�������棬��ҵ�ļ�����չ��������ȡ��ʽ���ںܴ�̶���ȡ������ҵ�����ļ�����������������ͬ����������֯��Ҫ��Ͳ�ͬ��Woodward ����ָ���� ��ͬ�ļ�������ͬ���͵�Ҫ��ʩ������֯���ϣ�����ЩҪ����Ҫ��ͬ����֯�ṹ������.

�������»�Ľṹ�Ƿ�����ҵ�����ļ��������ƥ�䣬�ܷ�Ϊ��ҵ���������ṩ֧���Ǿ�����ҵ�ܷ�ʵʩ��ȷ�ļ���ս�Ի�þ������ƵĹؼ����ء������ڶԴ�ҵ����ҵ�����������ʶ��Ļ����ϣ�ͳ�Ʒ�����ͬ���ͼ�������Զ��»�ṹ��Ӱ�죬���ݴ�����Ż����»�ṹ�Ĺ������顣

����2 ��ҵ����ҵ�������������ʶ��

����

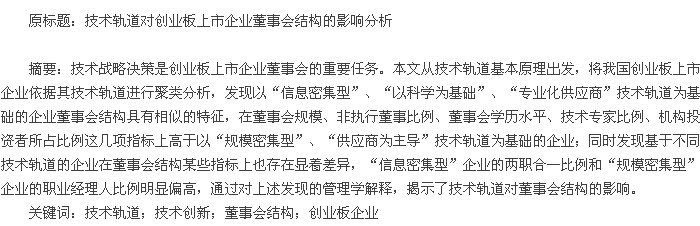

�����ϵ¡���ɭ�ص��� 1945-1983 ��Ӣ�� 2000������Ŵ��µ�ϵͳ��ϢΪ����������ʷ������¼�����Ϊ������������ҵ��Ҫ������Դ�ͼ���ս������IJ�ͬ����ҵ��������ֳ��������ͣ������������༼������ĵ��ͺ�����ҵ,����Ϊ�� 1 ��ʾ���� 1 ~ �� 4.�������ȸ��ݸ��༼��������ͺ�����ҵ���ص�� 2009-2010 �����е� 160 �Ҵ�ҵ����ҵ�����ļ����������ʶ��

������ҵ����ҵ����ҵ����Ǹ���֤��ᷢ���� �����й�˾��ҵ����ָ������ȷ���ģ������ַ�ʽȷ������ҵ�����ϵµ��оٵĵ��ͺ�����ҵ�кܴ���죬����轫����ָ��ȷ����������ҵ����ҵ�������ͺ�����ҵ���գ��Ը���ҵ�����ļ���������ͽ���ʶ��������ҵ���漰 42 ��ϸ����ҵ����ҵ�ķ����������ҵ������� 1 �е��� 5 ~ �� 6.����1.��2��

����

����Ϊ��ȷ������ҵ���ֵ���ҵ������������������ص㣬���ij�����ǰ 50 ����ҵ���й�˵���飬���������ļ������������𡣷���һЩ��ҵʵ�ʵļ�����Դ�ͼ���ս�������밴��ҵ���ֵ���������������ص㲻����������콺ҵ���ǻԳ�ģ�����콺ҵ����ר�û�ѧ��Ʒ����ҵ������ҵ����Ӧ���� “�Կ�ѧΪ����”,���ж��й�˵���鷢�ָ���ҵ��Ʒ�ļ����Ѿ�ʮ�ֳ��죬��ҵ�ļ���ս��������Ҫ��ͨ����ѧ�����Ͷ�����ϵͳ���Ż��������ģ������г�ռ���ʣ�������������� “��ģ�ܼ���”���������ǻԳ�ģ��������������Ʒ������ҵ������ҵӦ���� “��Ӧ��Ϊ����”,���鿴���й�˵���鷢�ּ�����Դ�ڲ�Ʒ��ƺ��������̣������ص������ “��ģ�ܼ���”.

������˱���ͨ���о�������ҵ�ļ�����Դ������ս���ص�ͼ�����ȡ��ʽ���Ը�����ҵʶ��Ľ�����е��������IJ�����ȫ�� 160 ����ҵ���й�˵���飬�ж���ҵ��ҵ���뼼�� �� ������ҵ����ˮƽ���ص㡢�����з�ģʽ���������εĹ�ϵ�� �Լ�ļͶ��Ŀ�Ļ������ �� ������Ŀ�ļ���ˮƽ���ص����Դ�������豸��Ӧ���г������ȣ� ,ʶ����ҵ�ļ�����Դ�ͼ���ս��������ҵ�����ļ���������ͽ��е������о�������Ҫ��������ҵ�� 19 �ң�����ĵ�����������յĽ����� 2.

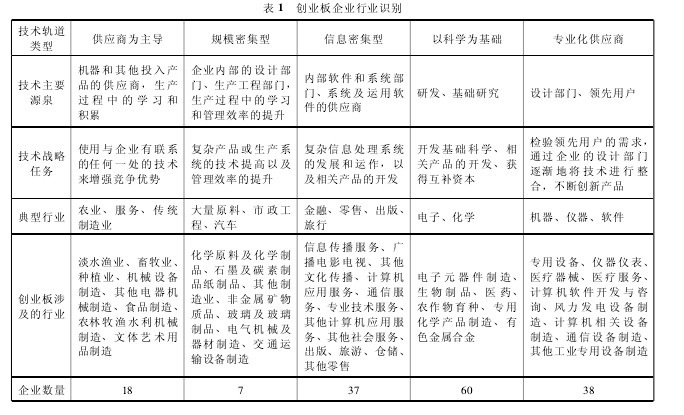

����3 ��������Զ��»�ṹ��Ӱ��

����

����3. 1 ���»�ṹ��������ͳ��

������ͬ������Ĵ�����ҵ����ҵ����ҵ�����ڼ��������Ͳ�Ʒ��Χ��רҵ���������Ƕ�����.

��������ͨ�������Ų�ҵ���������չ�ģ�����˾�ٺͿ�����������������������������еļ�������������Ҫ��֮��ƥ�����֯�ܹ�.��֯�ܹ��������Ƕ��»�Ľṹ�뼼���������ϳ̶�����Ӱ���ż������µ�Ч��.��˱��������˴�ҵ�� 2009-2010 �����е� 160 �ҹ�˾�����ݣ������й�˵�����ж��»��Ա�ļ�顢�ֹ������������ѡƸ�Լ���˾�Ĵ�ʼ������Ӷ��»����ɡ����»�֪ʶ�ṹ��������Դ��������̽����������Զ��»�ṹ��Ӱ�죬ͳ�ƽ������ 3.����3��

����

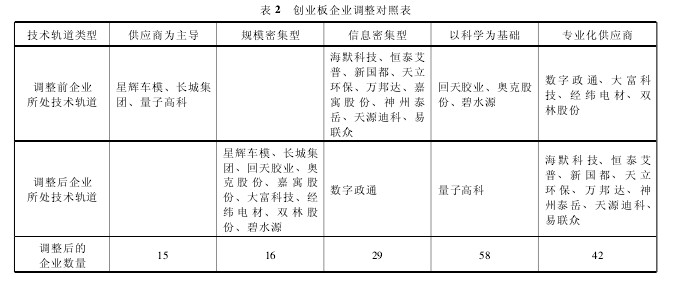

������ϸ�۲�� 3 �е����ݣ�����������ҵ���»��ģ���� 8 ~ 9 ��֮�䣬��ִ�ж��±�����0. 60 ���ң���ְ��һ�ı�����������һ�룬������Ϣ�� �� �� �� ְ �� һ �� �� �� �� �� �� �ߣ��� ��0. 62.���»��ѧ��ˮƽ���ڱ������ϣ������о���ˮƽ�� ���»��Ա�м���ר�ҵı�����Լռ������֮һ������ִ�ж��µ���Դ���� “��ģ�ܼ���”���⣬��������ִ�ж������Դ�ҵ�ߵı���������ְҵ������“��Ϣ�ܼ���”�� “רҵ����Ӧ”���ഴҵ�ߵı���������ְҵ������ 2 �������ڷ�ִ�ж��µ���Դ������������ҵ�������µı�������࣬ռ��������ִ�ж��µ�����֮�����ң����Ի����ı���ԼΪ 0. 23,��ʼ�˼����Ա�ı���ԼΪ0. 12,���� “�Կ�ѧΪ����”������ҵ���Ի����ķ�ִ�ж��±������Žϸߣ�Ϊ 0. 28.

������ϸ�Ƚϻ������ڶ��»��ģ����ִ�ж��±��������»�ѧ��ˮƽ������ר�ұ�������ִ�ж������Ի����ı����⼸��ֵ�ϣ�“��Ϣ�ܼ���”��“�Կ�ѧΪ����”��“רҵ����Ӧ”������ҵ������“��Ӧ��Ϊ����”��“��ģ�ܼ���”���ࡣΪ�˼���������ҵ�ڶ��»�ṹ���Ƿ���о����������������� SPSS16. 0 ������о�������������������۲쵽�Ľ��һ�¡�“��Ϣ�ܼ���”��“�Կ�ѧΪ����”��“רҵ����Ӧ”Ϊ A �飬���»�ṹ�ĸ�����ֵ��Խϸߣ� “��Ӧ��Ϊ����”�� “��ģ�ܼ���”Ϊ��ֵ��Խϵ͵� B �顣

����3. 2 ��������Զ��»�ṹ��Ӱ��

�������������ͳ�ƣ����ݱ� 3 �е����ݣ�������������������Զ��»����ɡ����»�֪ʶ�ṹ�Ͷ�����Դ��Ӱ�졣

����һ����˵�����»�����Ӱ��������ԣ��Ӷ���Ӱ����ߵ�Ч�ʡ�Coles ����Ϊ���»��ģ�ܹ�˾ҵ��Χ���Ӷ�Ӱ�죬��ҵ����ҵ��ģ����ҵ��רҵ����������ҵ�Ķ��»��ģ���� 8. 5�����ң���һ��ģ��ʹ���»��䱸���㹫˾��չ����ĸ����˲š��Ӷ��»�ľ������������һ��������ְ��һ������������ϵ���ҵ���³������ܾ��������� “��Ϣ�ܼ���”��ְ��һ�ı����ϸߣ��ﵽ 62%,���˾�������ڡ����ۡ����桢���еȷ�����ҵ����Է����ӵ���Ϣ��Ҫһ������Ȩ������ҵ������о��ߣ����г����¼����������ϡ����ٵķ�Ӧ��������ҵ�ļ����ص�����˶��»������ڲ��ÿ�����߾���Ч�ʵ���ְ��һ����һ�����Ƿ�ִ�ж���ռ���»�ı�������������˾�ķ�ִ�ж��±���ԼΪ 0. 6,���ֳ���ͬ�ļ���������Ͷ���Ҫ�ڶ��»�������һ�����ⲿ�������������ߡ����»��ģ�ͷ�ִ�ж��±������������� B ���Ը��� A �飬B ����ҵ�����������������»����죬���ٵļ�����Ϊ���ӣ������˶��»����Ϣ������ҵ�������������ķ�ִ�ж������ؿ���Ϣ������ͨ�����Ӷ�������ȡ�������Ϣ��

�����뼼�����������ϵ�Ļ��ж��»��֪ʶ�ṹ�����������ͬ���Թ�����ļ���Ҫ��Ͳ�ͬ�����������ڶ��»�ѧ��ˮƽ�Ͷ��»Ἴ��ר�ҵı����ϡ�ǰ���ᵽ A ��Ķ��»�ѧ��ˮƽ�ͼ���ר�ұ��������� B �顣A �����ҵ������Դ�ͳ����ҵ��������չ�Ƚϳ��죬��ҵ���Ѳ����ش�ļ������Լ���ר�ҵ�Ҫ����Խ����� ��ҵ����������Ҫ��Դ������ѧϰ����ҵ�ķ�չ��Ҫ���ϵػ��ۣ�������ҵ����ʱ����Խϳ�����ʼ������ƫ�ߣ����»��ж�Ϊ�ڲ�������Ա�������Ա�����������˵ѧ����ƫ��һЩ�������������������Ȼ�̩����˾���� 13 �꣬���³����ܾ���Ϊ���ӣ����»�ƽ��ѧ����Ϊ 1. 86,����ר�ұ���Ϊ 0. 29.�� B ���������ҵ���ڸ��¼�����ҵ����������Դ�ͼ���������ص���������Ǿ��гɳ��ߡ�Ͷ�ʸߡ����ոߵ��������ɳ�����Ҫ��������������¼�����չ����ռ�Ȼ������»���������ҵ����ר����������ҵ˳���ؼ���������¡�ץס�¼�����չ���ڵĿ����ԣ� �ɳ��ߺ�Ͷ�ʸ�ʹ������������ʱ�֮��ĺ�����Ϊ���ܣ��ڷ�ִ�ж����У�����Ͷ������פ�ĸ�ѧ��Ͷ���˲�ռ�˺ܴ�ı����� ���ո�����Ҫ������ĸ�ѧ���˲��������»����֪������רҵ������ϵ������������ҵ������չ����Ϊ��ҵ�������±��ݻ��������͵���ҵ�籱����ͼ���������»�ƽ��ѧ��Ϊ 3. 75,����ר�ұ���Ϊ 0. 67.

������� “��Ϣ�ܼ���”��“�Կ�ѧΪ����”��“רҵ����Ӧ”������¼�����ҵ�ķ�չ��Ҫ���и�ѧ������ר�ұ����Ķ��»ᡣͨ��������ıȽϣ��ɼ����»��֪ʶ�ṹ�ͼ���������ศ��ɣ�������ϵġ�

��������»��Ա����Դ�����»��Ϊִ�ж��ºͷ�ִ�ж��£�ִ�ж���һ���ɴ�ҵ���������Σ���Ƹ��ְҵ�������Σ��ӱ� 2 ���Կ��������� “��ģ�ܼ���”,����������ҵ��ִ�ж����д�ҵ�߶���ְҵ������������ “��Ϣ�ܼ���”�� “רҵ����Ӧ”���༼���Ժ�רҵ�Խ�ǿ����ҵ����ҵ�ߵı���ռ��Լ����֮����“��ģ�ܼ���”������ҵִ�ж�����ְҵ����ռ�ı���Ϊ 53%,���͵�������ҵ��������ԭ���ϵĿ��ɼӹ��������ʹ��ģ�����ù�����Ŀ��������ҵ�ļ�����չ�Ƚϳ��죬��Ҫ����������ɢ����֯ѧϰ���Լ�������ʵ���й��յĸ��ƺͶ�����ϵͳ���п�ѧ�������������Ч�ʣ���˶Թ�����ļ���Ҫ���һЩ�����Թ����Ŀ�ѧ��Ҫ����Խϸߡ���ʼ��һ�����һ�����Ӱ�����㷺�Ĺ�ϵ���磬����ҵ��չ��һ����ʱ����Ҫ����ѧ�����淶�Ĺ����������Ҫ���»�������ְҵ�����ı�����

������֣�ݻ������ʯ��ְҵ����ռ��ִ�ж��µ�0. 75,�Թ�˾�Ĺ�ģ���������˷dz���Ҫ�����á�

������ִ�ж��³��˶�����������л���Ͷ������פ�Ķ��¡����ڹ�˾����ְ��Ĺɶ���������Ա������֤���Զ������µ������й涨����˷�ִ�ж����ж������µı��������൱����Ҫ�����������Ի����ʹ�ʼ�ɶ������Ա�ı������ӱ� 3 �п��Կ��� “�Կ�ѧΪ����”������ҵ�����Ի����ķ�ִ�ж��±�����ߣ�Ϊ 28%,��һ������ӳ������Ͷ����ƫ��������ӡ���ѧ����������δ�����нϸ߳ɳ��Ե���ҵ��������ҵ��ҪΧ�ƻ����о�������ز�Ʒ��ǰ����Ҫ�ܸߵ�Ͷ�룬���Ҿ��нϸߵIJ�ȷ���ԣ���ҵ��ʼ����������ҵ����ר�ң�ȱ���㹻���ʱ���������ʹ��˾�ɳ�����չ���ڹ�˾��չ������ͨ������������ʱ�����֤��Ʒ�Ŀ������г�����

����������������������Դ�ҵ����ҵ���»�ṹ����һ��Ӱ�죬������ҵ�Ķ��»�ṹ���ֳ���������������Էֳ����飺 “��Ϣ�ܼ���”��“�Կ�ѧΪ����”�� “רҵ����Ӧ��”Ϊһ�飬��������ҵ���»�ṹ�������Ƶ��������������ٵļ�����չ���죬�Ƽ��������ߣ��ڶ��»��ģ����ִ�ж��±��������»�ѧ��ˮƽ������ר�ұ�������ִ�ж����л���Ͷ������ռ��������ָ���϶����� “��ģ�ܼ���”�� “��Ӧ��Ϊ����”��ɵ���һ����ҵ�� ͬʱ����ͬ������ҵ�Ķ��»�ṹ��һЩָ���ϴ������Ų��죬“��Ϣ�ܼ���”��ҵ�������ƵĻ�ȡ�Ծ���Ч�ʺ��г���Ӧ�����нϸ�Ҫ���³����ܾ�����ְ��һ�����ϸߣ�“��ģ�ܼ���”��ҵ�ļ����ۻ��Թ�����רҵ���淶������˺ܸ�Ҫ���ڲ�������ְҵ�����˱�������ƫ�ߡ�

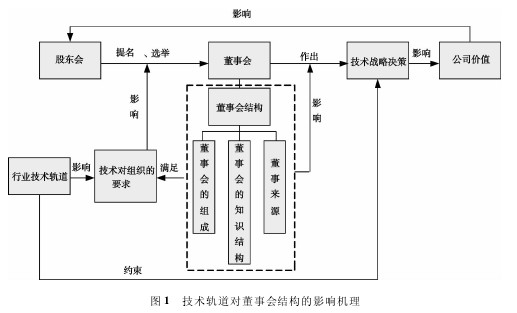

�������ڴ�ҵ����ҵ��˵����ҵ�����������۷�չ���ɣ���ҵ�����ļ��������ͬ���ͻ����֯�����ͬ��Ҫ�Ӷ�ʹ��Ҫ�ɶ���������ѡ�ٶ��»�Ĺ������������ǣ�����ʹ��ҵ���»�Ľṹ �� �������»����ɡ�֪ʶ�ṹ�Ͷ��µ���Դ�� ��������Ӧ�ļ���Ҫ���»Ḻ��������ҵ�ļ���ս�Ծ��ߣ��ڴ˹����У����»�Ľṹ��Ӱ�춭�»Ἴ��ս�Ծ��ߵ���������ȷ�ļ���ս�Ծ��ߴ��칫˾��ֵ���Ӷ��ַ�����Ӱ��ɶ���Զ��»��������ѡ�١���������û�����ͼ 1.��ͼ1��

����4 ���ۼ���������

����

���������� 160 �Ҵ�ҵ����ҵΪ�����ڶ������������������ʶ��Ļ����ϣ�ͨ��ͳ�ơ�����ּ�������Զ��»�ṹ����һ����Ӱ�죬�������͵���ҵ�ȴ����ž�������������ijЩ����������Ų��졣���ȣ�������ҵ���»�ṹ�ֳ��������Ե����飬“��Ϣ�ܼ���”��“�Կ�ѧΪ����”��“רҵ����Ӧ��”����Ϊһ�飬��һ�鼼����չ���졢����������Ը��ߣ��ڶ��»��ģ����ִ�ж��±�����֪ʶˮƽ���������������Ի���Ͷ���ߵı����ϸ�����һ�顣������һ����ҵ�����»���Ӧ��������ҵ����ר�Һ�Ͷ���ʷ���ĸ�ѧ���˲ţ����ӻ���Ͷ������ռ�ı�����ͨ��רҵ�ļ���ר�ҺͶ��������˲�������㶭�»����Ϣ������߶��»Ἴ�����ߵ���ȷ�ʣ� ͬʱ��ͨ�����ӷ�ִ�ж��µı�������ǿ���»�Ķ����ԣ��������������Ի���Ͷ���ߵķ�ִ�ж��¡�

�������� “��Ӧ��Ϊ����”�� “��ģ�ܼ���”��ɵ���һ�飬��һ�������ҵ�Ӷ࣬���»���Ӧ������ְҵ�����ˣ���ѧ���淶��������ҵ��ͨ���Ż���������ƺ�����ϵͳ���Լ�����Ҫ��Ӧ�̺��������ý����Դ�����ǿ��ҵ�ľ������ơ���Σ���ͬ������ҵ�Ķ��»�ṹ��һЩָ���ϴ������Ų��죬 “��Ϣ�ܼ���”����ְ��һ�����ϸߣ�“��ģ�ܼ���”��ְҵ�����˱����ϸߡ����� “��Ϣ�ܼ���”��ҵ��Ϊ���ڸ��ӵĻ����п��ٷ�Ӧ����ö��³����ܾ�����ְ��һ��ȷ����ҵ�ľ������䣬��߾���Ч�ʺ��г���Ӧ���������� “��ģ�ܼ���”��ҵ���ڶ��»���Ӧ��������зḻ����������˲ţ�����ְҵ������ռ�ı����������ҵ��ơ�����ϵͳ�Ĺ���Ч�ʣ����ü�����ɢ��������ʵ���е�ѧϰ��ͨ����ģ������׳����ҵ��

�����ο����ף�

����[1]Nelson R,Winter S. In search of useful theory innovation[J]. Research policy,1977,6�� 1�� : 36 -76.

����[2]Dosi G. Technological paradigms and technological trajectories[J]. Research Policy,1982,11�� 3�� : 147 -162.

����[3]�ܺ��壬����������㡣 �г����������Դ�� ����������г��߸�[J]. �������ã�2012,7�� 7�� : 7 -12.

����[4]��ж�֡� �����������������[J]. �й��Ƽ���̳��1997,�� 2�� : 32 -35.

����[5]�����꣬÷ǿ�� �ҹ�������ҵ���ڼ������������������������;���о�[J]. ��ѧ�����о���2006,10: 5 -8.

����[6]���������ң����࣬��Դ�� ��������ѧǰ��[M]. ������ ���ÿ�ѧ�����磬2003,1147 - 1491.

����[7]����֣��´����� �ؼ�����������������ҵ�ɳ�[J]. �������ÿ�ѧ��1997,�� 5�� : 4 - 51.

����[8]Woodward,J. Industrial Organization: Theory and practice[M]. Oxford University Press,Oxford,1965.

����[9]Joe Tidd,John Bessant,Keith Pavitt. Managing innovation: integrating technological,market,and organizational change�� ���¹���---�������г�����֯���ļ��ɣ� [M]. �¾������ͣ���B�롣 ������ �廪��ѧ�����磬2002,78 -80.

����[10]Mils R E,Snow C. Organizational strategy,structure and process[M]. Stanford University Press,2003.