摘要:公共交通运输企业为了能够在市场竞争中“求生存谋发展”,那么就需要持续提高综合实力,对成本支出进行有效防控。通过行之有效的成本管理控制措施来减少不必要的费用支出,以此在市场环境中赢得成本优势,已经成为了公共交通运输企业增强核心竞争力的主要路径。本文首先分析了公共交通运输企业加强成本管理控制的作用,其次,针对公共交通运输企业成本管理控制存在的问题,有针对性地提出了强化公共交通运输企业成本管理控制的具体路径。

关键词:公共交通运输;企业;成本管理;控制;

作者简介:王双(1989-),女,山西运城人,本科,中级会计师,研究方向为工商管理。;

Research on Cost Management Control of Public Transportation Enterprises

Abstract:In order to “survive and develop” in the market competition, public transportation enterprises need to continuously improve their comprehensive strength and effectively prevent and control their cost expenditures. It has become the main way of public transportation enterprises to enhance the core competitiveness through effective cost management control measures to reduce unnecessary expenses, so as to win the cost advantage in the market environment. This paper firstly analyzes the role of public transportation enterprises to strengthen cost management control, and then proposes specific paths to strengthen cost management control of public transportation enterprises in response to the problems of cost management control of public transportation enterprises.

Keyword:public transportation; enterprise; cost management; control;

0 引言

随着改革开放进程的日益加快,城市化进程日渐加快,各地的公共交通运输企业均取得了迅猛的发展,以太原公共交通(控股)集团有限公司为例,自1952年10月成立以来,经过六十多年的发展,截止到2021年12月30日,现有3656台营运车辆,运行线路数量为250条,线路长度达到了4021.23公里,每日平均公交运营里程达到了32.69万公里,每日平均运送乘客82.75万人次,每日平均运营趟次达到了1.10万趟。但是公共交通运输企业也不得不面对着内外压力,很多地方政府都已将公共交通运输行业进行了市场化改制,有相当数量的地区同时存在着多家公共交通运输企业,相互之间的市场竞争日渐“白热化”,而且当前运营人员工资、燃料费用等成本不断上升;与此同时,公共交通运输企业需要肩负起较多的公益性负担,但地方政府在财政补贴方面还有所欠缺,再加上公共交通运输企业自身的一些问题,导致公共交通运输企业普遍面临着经营困难。

公共交通运输企业若要在竞争日益激烈的市场经济中存活下来,那么就不仅仅依靠资金因素、技术因素等,也要充分发挥出成本管理控制的功效。公共交通运输企业为了能够在市场竞争中“求生存谋发展”,那么就需要持续提高综合实力,对成本支出进行有效防控。通过行之有效的成本管理控制措施来减少不必要的费用支出,以此在市场环境中赢得成本优势,已经成为了公共交通运输企业增强核心竞争力的主要路径,但令人遗憾的是,有相当数量的公共交通运输企业还未充分认识到成本管理控制的重要性,依然继续采用传统成本管理方式,已经在一定程度上制约了公共交通运输企业的可持续性发展。在这种情况下,如何更好地强化公共交通运输企业成本管理控制就成为了亟待解决的问题,本文就公共交通运输企业成本管理控制进行研究。

1 公共交通运输企业加强成本管理控制的作用

1.1 可适应市场经济转型

公共交通运输企业的成本主要包括运营人员工资、燃料费用、管理费用、车辆维修保养费用、运输安全生产费用等,尤其是运营人员工资、燃料费用所占比例日益增大。在经济新常态的大环境下,公共交通运输行业也不得不面临着“求生存谋发展”的问题,在当前市场经济转型的关键期,公共交通运输企业若要站稳脚跟、拓展市场份额,除了要以雄厚资金作为立足点,还是进一步发挥出成本管理控制的功效,凸显出“降本增效”之特点,由此可见,若要更好地契合到市场经济转型的过程中,那么就很有必要加强成本管理控制。

1.2 可提升企业经济效益

虽然公共交通运输企业带有很强的公益性质,但毕竟是企业,同时包括了“社会效益型”与“经济效益型”双重功能,社会效益是公共交通运输企业的立足之本,而经济效益也是公共交通运输企业的生存之需,公共交通运输企业的根本目标还是取得较佳的经济效益,故而成本管理控制也就成为了公共交通运输行业能否实现可持续性发展的关键。而公共交通运输企业加强成本管理控制的主要措施还是强化企业内部的管理工作,以成本管理控制为载体来增强经济效益,提高利润率。

1.3 可减少财务风险

公共交通运输企业在日常运营过程中往往会出现一系列的风险因素,有些风险是预先可预期,但有些风险的出现则存在着一定的偶然性,这样一来,最终的收益能否达到预期水平则很难说,大大增加了财务支出的不确定性。当然,成本管理控制可通过系统分析来精准识别出公路工程项目所存在着的主要风险因素,并且还可以将风险扼杀在萌芽状态,使得财务风险可控制在最低水平。

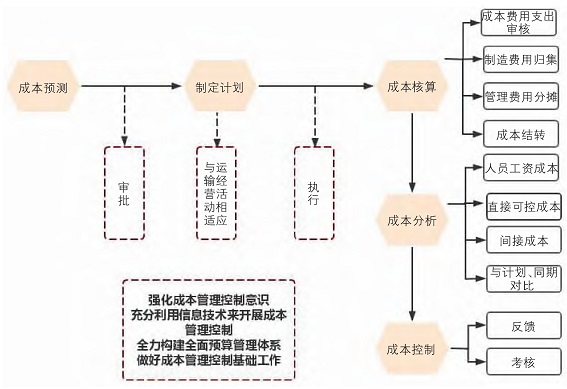

图1 基本控制流程

2 公共交通运输企业成本管理控制存在的问题

2.1 成本管理控制意识薄弱

绝大多数的公共交通运输企业的性质均为国有企业性质,存在着人员分散、人员数量繁多、岗位设置复杂、经营规模大等典型特征,往往会有成本管理控制意识薄弱的情况。很多员工都认为由财务人员负责成本管理控制即可,成本往往就只是单一地停滞于财务层面,而未与业务部门紧密地结合在一起,再加上参与到成本管理控制的主动性、积极性不强,协同难度较大,难以将成本管理控制的作用最大限度地发挥出来。

2.2 信息化技术应用不到位

21世纪是信息化技术迅猛发展的时代,公共交通运输企业将信息化技术与成本管理控制方法有效地融合在一起是必然的发展趋势。公共交通运输企业很有必要以信息化技术为载体来对成本管理控制方法进行创新,同时兼顾工作质量与工作效率。从目前来看,有相当数量的公共交通运输企业在成本管理控制方面,还存在着信息技术应用不到位的情况,通常知识将成本模块视为财务管理系统的一个简单组成模块,所设置的功能较为单一;再加上不同的模块、不同的系统之间存在着一定的技术壁垒,在对接性方面并不太紧凑,信息沟通不畅的情况时有发生,难以达到信息共享之效果,也很难实时开展成本管理控制。

2.3 未有效开展全面预算管理

全面预算管理是企业成本管理控制的一种主要手段,通常是紧紧围绕企业的战略规划方案来对经营行为、经济资源进行科学性预测,以此来达到全过程控制、全员化监督之效果。企业在运营管理过程中往往会出现一系列的风险因素,有些风险存在可预测性,但有些风险的出现则存在着一定的偶然性,这样一来,最终的经济收益能否达到预期水平则很难说,大大增加了财务支出的不确定性。当然,全面预算管理可通过系统分析来精准识别出企业日常经营中所存在着的主要风险因素,并且还可以将风险扼杀在萌芽状态,使风险可控制在最低水平,对于推动企业战略目标的实现是具有积极的作用。虽然很多公共交通运输企业都已经意识到了全面预算管理的重要性,在财务管理工作中主动引入全面预算管理,但仍然有相当数量的公共交通运输企业存在着预算编制方法单一、预算目标不准确等问题,成本管理控制效果难以体现出来。

3 强化公共交通运输企业成本管理控制的具体路径

强化公共交通运输企业成本管理控制并非一朝一夕就可完成,其基本控制流程如图1所示。

3.1 强化成本管理控制意识

思想是一切行动的导向,只有思想上充分重视了成本管理控制,才能够在行动上有所作为,进而实现降本增效之效果。公共交通运输企业应该根据本单位的实际情况,从员工的思想层面入手来灌输成本管理控制意识,要将成本管理控制与全体员工的切实利益紧密地结合在一起,营造出良好的成本管理控制氛围。首先,公共交通运输企业要进一步加大宣传力度,以发放成本管理宣传手册、组织开展成本管理宣传活动等多元化方式来提高员工的思想认知。其次,提高成本管理控制的教育培训力度。公共交通运输企业可聘请经验丰富的专家学者来为全体员工开展与成本管理控制相关的教育培训,要抓住公共交通运输企业的痛点,穿插大量案例,并且还要通过抛出问题让学员回答的方式来强化相互之间的沟通与交流。再次,公共交通运输企业可将成本管理控制意识与企业文化建设有机地融合在一起,让员工在潜移默化之中能够形成一种自觉参与到成本管理控制活动的使命感。

3.2 充分利用信息技术来开展成本管理控制

3.2.1 以信息化技术为载体来提高成本管理控制水平

公共交通运输企业要充分利用其信息化技术(包括但不限于智能调度技术、大数据技术等)来逐渐建立健全交通运输信息平台,切实解决由于空间、时间等条件的制约而导致难以让信息实现沟通顺畅的问题,力争让成本管理人员能够在第一时间内充分掌握相应信息,确保成本管理控制的准确性与全面性,切实增强公共交通运输企业的利润空间。

3.2.2 成本管理控制与ERP的有机结合

ERP系统,也被称为企业资源规划系统,通过信息系统来对企业资源进行收集、整理、传递,让企业资源能够在“人财物”、“产供销”等方面得到科学配置与妥善应用,切实增强企业的经营效率。在ERP系统中,成本管理控制子系统不仅会与生产经营子系统结合在一起,而且还会与员工薪酬待遇子系统、进销存子系统等进行对接,逐渐形成相对完整、健全的链条,一旦公共交通运输企业有交易活动出现,那么相关子系统所形成的数据就会在第一时间内向成本管理控制子系统进行传输,且可在公共交通运输企业各个基层单位、各个部门得到实时共享与动态更新,为管理者开展成本管理控制提供第一手资料,切实达到高效化、精准化、动态化。与此同时,通过ERP系统还可及时监控到成本管理控制体系的执行情况,让管理者可在第一时间内监控到公共交通运输企业的发展趋势。若公共交通运输企业的预算指标与实际发生指标出现较大差异,那么ERP系统就会向相关人员发出警告,防止超支部门开展下一步交易,超支部门需在规定时间内向预算管理委员会解释超支原因,预算管理委员会同意认可之后,方可解除警报,超支部门也就可以继续开展实际业务处理。

3.3 全力构建全面预算管理体系

3.3.1 深化业财预算高度融合,增强资金资产预算编制质量

公共交通运输企业要认真梳理现金流量的来源,逐渐构建起相对健全完善的资金资产预算体系,切实增强资金资产预算编制质量。第一,进一步深化公共交通运输企业的体制改革,全力提高管理层对于资金的控制力,秉承可操作性原则,结合公共交通运输企业的实际情况来构建起资金预算体系。第二,立足于公共交通运输企业筹资的预期需求情况来构建起债务筹资预算控制机制,避免出现有息负债过度累积的情况。与此同时,要结合公共交通运输企业年度资金压缩目标来对年末货币资金余额进行合理确定,并且准确估计对外筹资规模与对外筹资方式。第三,强化资产负债预算管控力度,对于各类资产负债预算预警指标进行深入研究与分析,综合考虑固定资产调拨、经济账目内部往来、盈亏目标等一系列因素来对企业年度资产负债率进行有效设置。

3.3.2 构建业财预算协同机制

公共交通运输企业要逐渐构建起业财预算协同机制,让“考核”、“责任”、“指标”三者之间实现统一,切实实现财务预算与业务预算互通有无、相互支撑的经营管理体系。第一,公共交通运输企业要形成工作协调会议机制和滚动预算编报体系,业务部门要秉承“经营生产双兼顾”的原则来参与到全面预算管理工作中,包括但不限于预算编制、预算执行、预算考核等,动态调整优化企业的预算编制流程。第二,公共交通运输企业要开展预算执行分析考核。财务预算要做到“按月编制”、“实时监控”,采用财务数据量化的方式来对业务部门的生产任务进行责任考核,让财务考核责任与业务考核责任结合在一起,并且向相关部门进行逐级传递。第三,通过信息化技术来精准研判预算执行情况,逐渐形成业财指标相互统一的良好态势,为编制月度滚动预算打下坚实的技术支撑。

3.4 做好成本管理控制基础工作

第一,公共交通运输企业要结合本单位的实际情况及同行业企业的情况来科学制定出相应的油耗定额标准,并且还要对驾驶人员形成激励奖罚措施,若驾驶人员的节油效果较佳,那么工资薪酬可适当提高,若驾驶人员的节油效果较差,那么要深入研究其原因,若非故意而为之,则要责令其限期整改,若整改之后仍然未达到预期效果,那么就要实行耗油赔偿制度。例如:公共交通(控股)集团有限公司合理降低人车比,由原来的3:1降低到现在的2:1;同时,通过更换新能源电动车来降低上路成本,一天下来,电动公交车比柴油公交车,能节省50%的成本。第二,确保运营车辆的原始记录与凭证完整。要将驾驶人员的劳动时间、加油记录、车辆维修保养记录、个人考勤记录等一系列原始记录“分门别类”地划分到相应的责任部门,再由责任部门在限定的时间内统一交给财务部门,统一做到归集整理。第三,谋求自身转型,开源节流。近年来,公共交通(控股)集团有限公司通过开通S社区线路、Y旅游线路、G轨道交通接驳车、网约车等方式来增加收入,每年增加经济收入650万元。第四,强化成本控制监督。公共交通运输企业在开展成本管理控制过程中,不应该只是将关注点侧重于事后环节,而要更加重视过程的监督,要在过程中切实做好成本管理控制工作。首先,要建立健全成本控制的监督体系,要认真研判所采用的成本控制措施是否真正落实到位、是否真正能够发挥出作用,并开展跟踪监控,一旦发现问题,那么要由专人来负责查明原因,并且提出有建议性的整改方案。其次,要强化内部审计的功效,同时还要实行“专项监督+日常监督”的常态化监督方式,正确划分权利与义务,为成本管理控制的有效执行提供“基石”。

4 结语

总之,保持成本优势是各大公共交通运输企业亟待解决的主要问题之一,公共交通运输企业若要在竞争“白热化”的市场经济中得以发展,那么就要强化成本管理控制,将传统成本管理控制中的不妥之处进行抛弃,用先进、科学的成本管理控制方法来全面剖析当前所面临的问题及原因,进而有针对性地开展成本管理控制,最大限度地减少公共交通运输企业不必要的费用支出,兼顾经济性与社会性。

参考文献

[1] 李景福,李冬岩,王珊珊,等.基于DRGs成本质量评价的绩效管理研究[J].农业与技术,2015,35(19):199-202.

[2] 彭霞.浅谈业财融合在企业全面预算管理中的运用[J].中国乡镇企业会计,2019(09):75-76.

[3] 何保国.全面预算视角下的中小企业“业财融合”应用研究[J].中国注册会计师,2019(07):104-108.

[4] 于若梅,田志宏.国有集团企业在全面预算管理创新模型下的探索与实践[J].天津大学学报:社会科学版,2017,19(06):496-502.

[5] 赵劲秋.交通运输企业内部成本控制与管理研究[J].中国乡镇企业会计,2012(02):102.

[6] 朱文海.对交通运输企业运营成本管理相关问题的探讨[J].现代国企研究,2016(02):85.