6.2.2.4 固定资产折旧的纳税筹划

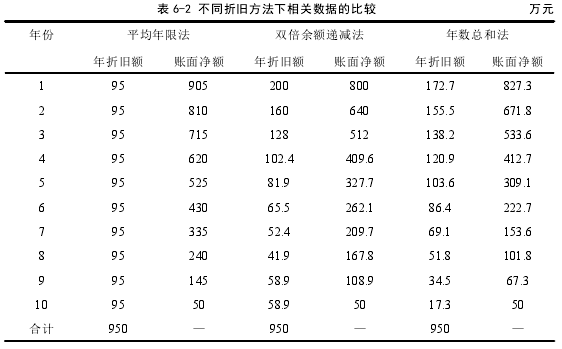

A 服装集团企业购进一台生产设备,购入价值 1000 万元,预计净产值率为 5%,其折旧年限为 10 年。分别采用平均年限法、双倍余额递减法和年数总和法对该设备进行折旧,如表 6-2.

从表 6-2 可以看出,三种方案折旧总额都是 950 万元,采用双倍余额递减法计算出折旧额递减的速度快,使资产的折旧更快的费用化,更早体现固定资产的价值。因此服装企业应当选择采用双倍余额递减法进行固定资产折旧,获得延期纳税的好处。

6.2.2.5 互惠定价的纳税筹划

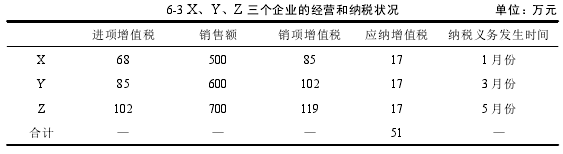

A 服装集团企业下设的 X、Y、Z 三个相互关联的企业,Y 企业使用 X 企业的产品作为原材料,并将产品销售给 Z 企业作为原材料进行进一步生产。X、Y、Z 三个企业各自记得纳税时间相差了各自的一个生产周期加上一个销售周期。也就是说,如果 Y 企业和 Z 企业各自的一个生产周期加上一个销售周期都是两个月的话,那么 X 企业在 1月份销售给 Y 企业的原材料将在 3 月份由 Y 企业生产出产品实现销售,进而 Z 企业将再利用两个月的时间在此基础上生产出自己的产品,并于 5 月份生产纳税义务。这三个企业的经营和纳税状况见表 6-3.

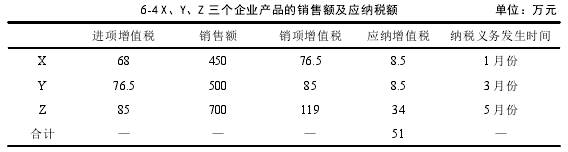

从上表可以看出 X、Y、Z 三个企业需要分别在 1 月份、3 月份、5 月份交纳 17 万元的增值税,企业可以通过转让定价将 X 企业应缴的增值税转移到 Z 企业,那么从企业集团的角度就能无偿使用 4 个月的有关税金。将 X、Y 企业产品适当的降价,有关情况如表 6-4.

虽然从整个集团的角度讲增值税负担仍是 51 万元,但与筹划前相比,有 8.5 万元的资金的缴纳时间从 1 月份延期到 5 月份,由 A 服装集团企业无偿使用了 4 个月。

6.2.3 重组阶段的纳税筹划

A 服装集团企业为了扩大生产规模,计划并购一家服装生产企业,经过考察,A 服装集团企业决定吸收合并甲公司。甲公司被合并前的资产负债情况如下:资产账面价值总额为 2600 万元,公允价值为 3600 万元,甲公司负债账面价值总额为 600 万元,账面净资产 2000 万元。由于甲公司经营不善,另有上年度亏损 200 万元。A 服装集团企业合并甲公司后每年的应纳税所得额 3000 万元。

另外,已知我国当年的最长期限国债利率为 5.32%,A 服装集团企业的股票面值基本不会发生变化,增值后的资产平均折旧年限为 5 年。根据 A 服装集团企业和甲公司的财务状况,A 服装集团企业制定了两种并购方案。

方案一:A 服装集团企业以 1000 万元银行存款和 800 万股股票(每股公允价值 2.5元)作为取得甲公司全部股权的支付对价。A 服装集团企业以股权支付 2000 万元对价,股权支付比例为 66.7%,低于 85%,不符合特殊重组条件,属于应税合并,不允许弥补亏损。甲公司的转让收益应当按照接受资产的公允价值计算企业所得税,企业所得税税额为[(800×2.5+1000)?2000] ×25%=250 万元,A 服装集团企业取得的甲公司资产,应当缴纳企业所得税 3000×25%=750 万元,A 服装集团企业合并业务需要缴纳 1000 万元的企业所得税。

方案二:A 服装集团企业打算通过定向发行 1100 万股股票,另以银行存款支付 250万元的方式吸收合并甲公司,已知定向发行的股票票面价格 1 元,公允价值 2.5 元。

A 服装集团企业在并购甲公司时,以股权支付 2750 万元,股权支付比例 91.7%,符合特殊重组条件。可以向税务机关申请认定为特殊重组,经过确认核实后,甲公司不确认合并全部资产的转让所得或损失,不用缴纳企业所得税。甲公司发生的 200 万元亏损,A 服装集团企业可以弥补 200×5.32%=10.64 万元,A 服装集团企业当年共需缴纳的企业所得税为(3000?10.64)×25%=747.34 万元。

因此,采用方案二比采用方案一可以节税 252.66 万元。

6.2.4 清算阶段的纳税筹划

A 服装集团企业宣布其属下的 Y 企业由于亏损严重,其董事会于 8 月 28 日向股东会提交了企业解散申请书,股东大会 8 月 31 日通过决议,并于 9 月 1 日开始正常清算。

Y 企业在 9 月 1 日至 9 月 30 日共发生的费用 160 万元,清算所得 90 万元。Y 企业在成立清算组之前进行了内部清算中并发现,当年 1-8 月企业预计盈利 100 万元。于是在尚未进行公告和税务申报的前提下,股东大会再次通过决议将企业解散日期推迟至 9 月 30日,并于 10 月 1 日开始清算。筹划方案如下:

方案一:清算开始日期为 9 月 1 日

1-8 月应纳所得税税额=100×25%=25(万元)

清算所得=90-160=?70(万元),不纳税

方案二:清算开始日期为 10 月 1 日

1-9 月 Y 公司亏损 160-100=60 万元,本期不缴纳企业所得税

清算所得 90 万元,应先抵减上期 60 万元亏损,再缴纳

清算所得税额=(90-60)×25%=7.5(万元)

两方案进行比较,后者的税收负担降低了 17.5 万元,企业应当选择方案二。

6.3 小结

本章以 A 服装集团企业为例,在介绍 A 服装集团企业基本情况和 A 服装集团企业各阶段的税收筹划方案选择,通过具体的税收筹划方案分析来对第 4 章提出的企业各阶段的纳税筹划方案进行验证。