第2章 长白山国际度假区财务控制现状及存在的问题

2.1 长白山国际度假区简介

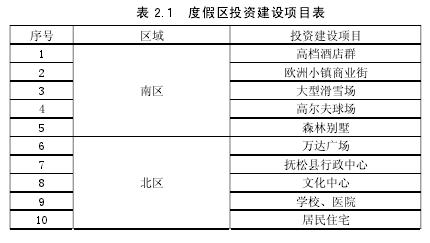

长白山国际度假区是吉林省最大的招商引资项目,总投资额达 230 亿元,开发周期约 20 年,总占地面积约 30 平方公里,建设用地约 18 平方公里。度假区分为南北两区,是集居住、度假、休闲于一体的中国第一个如此大规模的度假区。南区主要开发建设度假休闲项目,建设有高档度假酒店群、民营企业家会议论坛中心、度假游乐场、国际顶级设计师设计的高尔夫球场、欧洲购物小镇、森林别墅群、43 条雪道的大型滑雪场以及动植物观赏园等娱乐项目;度假区北区主要是以居住、行政政务中心为主,建设的项目有学校、医院、政府行政办公中心以及购物商圈等必须的配套设施,今后将打造成抚松新城。长白山国际度假区投资建设于长白山西坡风景区旁,距天池仅 20 公里,周边建设有国际机场并且高铁正在建设当中,是吉林省政府头号招商引资项目。长白山酒店群于 2013 年 11 月份全部开业,由超六星级酒店及快捷酒店组成,为旅游度假客人提供高、中、低档的舒适居所。

2.2 长白山国际度假区财务控制现状

房地产一直是国家和人们非常关注的企业,是资金高度密集型行业,而且受行业政策影响很深,国家一旦对金融政策、税收政策及其他相关行业政策进行调整,均会对房地产企业的现金流及财务状况造成较大影响。随着我国金融改革的不断深化,企业财务管理在整个企业管理中的地位越来越重要,一个企业如果财务管理得好,内部控制得好,就能增强企业自身实力,应对市场挑战;相反,如果企业财务管理混乱,内部控制较弱,则有可能在激烈的竞争中失败[8].

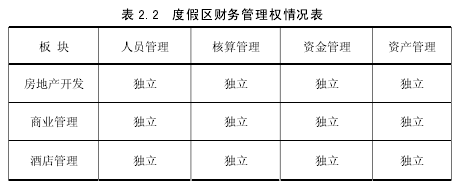

长白山国际度假区财务控制根据业务形态分为房地产开发、酒店管理、商业物业管理三大板块平行进行管理,分别向各自上级财务部门上报数据、汇报工作,其中酒店管理下设了九个二级财务部门,商业物业管理下设了五个二级财务部门,财务部门设置比较分散,人员数量庞大,整个度假区财务人员高达一百余人。

人员管理方面,三大板块财务部门分别享有财务人员的招聘、考核、任免、晋级、调薪等权限,最大限度的提高了财务人员管理需求,三大板块也能各自优化财务人员结构及完成财务梯队建设。三大板块的设置以及权限的分化,导致了度假区内财务人员的录用、管理等方面存在较大的缺陷。

核算管理方面,二级财务部分别对各自负责范围进行财务核算,账目清晰,准确的反映各业态财务状况及经营情况。但是,因为板块的分立,增加了数据汇总、报表合并等工作量,大大增加了财务工作量。

资金管理方面,每个二级财务部分别对各自业态资金收付进行管理,分别设置库存资金限额,能较好的提高了资金管理灵活度以满足公司各项经营业务需要,较好的保障了资金安全。然而分散的二级管理,分散的资金存放加大了集中管理的难度,增加了管控风险。

资产管理方面,三大板块分别对各自管辖范围的资产进行明细账管理,并分别设置资产卡片,能较好的降低资产丢失风险。但是,对度假区共有资产、公司之间移交、调拨的资产管理不到位,丢失风险大。

财务制度建设方面,度假区沿用集团已有业态相对成熟完善的财务管理制度,财务风险措施管控到位,财务风险大大降低。但是,在酒店管理、滑雪场、高尔夫、旅行社等新业务财务制度不健全,而且无健全的财务制度可以借鉴,许多制度都是在不断的建立和完善当中,存在较大管控风险。

2.3 长白山国际度假区财务控制存在的问题

有的企业只偏重事后控制而忽略了事前预防控制,没有建立自我防范与约束机制,实际工作中通常是待违规违纪行为发生后设法堵塞或予以惩罚,这样就导致内控成本较高,收效甚微,使内部控制失去效力[9].根据度假区财务管理模式及分区来看,财务控制已涵盖了所有经营业务内容。然而,度假区在财务组织架构设置、资金管理、资产管理、制度建设等方面存在着较大的缺失和缺陷。比如:度假区内财务人员分散、财务人数庞大,人员编制超过 100 多人;流动资金周转及流通不顺畅;在交叉业务的财务管理上却存在相互推诿、处理问题响应速度慢;新业务制度建设缺失,通常情况下是在新业务开展过程中出现问题后才制定新的制度进行治理与约束,等等,财务管控方面存在严重的漏洞和滞后性,以上现象已严重影响了度假区服务水平、管理水平的提升。

2.3.1 财务组织构架分散及财务人员素质不高

公司组织构架合理与否直接决定了公司管理水平的高低,也直接影响各环节的衔接与工作效率。长白山度假区根据业态属性不同,分为三大板块平行进行管理,各板块下还会根据业务内容不同而下设二级财务部门。下设二级财务部门有十多个,人员 100 多人,组织构架非常分散。而在人员管理方面,各大板块财务部门分别享有财务人员的招聘、考核、任免、晋级、调薪等权限,虽然提高了各板块人员任用的灵活性,提高了人才优化效率,然而各大板块在人员录用及选择方面口径不统一,人员的素质也参差不齐,甚至出现相互“抢人”现象以及从该板块财务部离职后又入职其他板块财务部的情况。

长白山度假区坐落在吉林省抚松县境内,地理位置非常偏远,周边居民少,人口密度低。度假区投资规模之大,业态之多,需要许多优秀的经营管理人员,财务部门属于公司核心管理部门,对财务人员的要求也就更高。受地理位置限度,即使高薪也很难吸引优秀的人员到长白山来就职,即使来了也只是短暂的过渡,离职率非常高。加之本地人员少,学历、资质等方面优秀的人才也非常缺乏,导致了财务人员整体素质很难做到高学历、高技能的水平,整体素质偏低。

2.3.2 货币资金管理不到位

旅游地产的特点是投入资金多,建设周期长,投资风险大,所以在项目的规划阶段,必须对项目的投资与成本费用进行准确的估算,以便做出经济效益评价、投资决策,这就是房地产开发企业中财务预算管理,财务预算的核心是企业的资金管理[10].

长白山度假区因经营业务繁多,覆盖地域之广,现在每个经营场均设置了收银窗口,长白山度假区内设置了十多个二级财务部门,每个二级财务部门均可保留库存现金,库存现金保管分散,资金使用效率得不到有效的提高。经营场所的分散加上库存现金权限的下放不利于库存现金的监管与控制,在度假区内曾发生过二级财务部门建立“小金库”的行为。“小金库”的出现表明货币资金管理制度不到位或者执行不力,应该加强检查力度和岗位设置时考虑其不兼容性,严把控制关,杜绝各类违反规章制度的事情发生,进一步提高资金的安全性及资金使用效率。

2.3.3 资产流失多

长白山国际度假区是吉林省最大的招商引资项目,总投资额达 230 亿元,开发周期约 20 年,总占地面积约 30 平方公里,建设用地约 18 平方公里。度假区分为南北两区,是集居住、度假、休闲于一体的中国第一个如此大规模的度假区。南区主要开发建设度假休闲项目,北区规划建设为抚松新城。在建设过程中,各项资产堆放分散,而且进场时间集中,根本无法做到对每项资产进行及时贴签与实施“谁使用,谁负责”制度。投资规模大,资产数量庞大,覆盖面广是度假区资产丢失的重要原因之一。加上建设周期长,无法对度假区进行封闲式管理,能接触到度假区各类有价资产的人群非常多,各类施工车辆及工人更是来来往往,非常不易于资产管理。大量的建筑材料、工程工具、工程设备及废弃的边角余料经常丢失,资产丢失严重。

2.3.4 财务制度缺失

长白山国际度假区是万达集团投资新建的第一个旅游度假区,旅游地产对于万达集团来说是一个全新的行业。度假区内设有大型滑雪场、高级高尔夫球场、商端酒店、大型游乐园项目、趣味动物园、旅行社等新业态,这些新业态对于集团来讲完全是一个全新的业务,各项制度流程均需要建立和完善,很难在短时间内建立健全各项规章制度与流程,而原有的规章制度又无法满足新业务的需求,更不能照搬其他企业的规章制度。在这种情况下,度假区只能在企业实际运营中不断的试探与摸索,只能在运营过程中结合公司实际情况及存在的问题不断的进行补充和完善。各项新业务开业运营后,因为财务制度不健全,对各项实际业务未能做到事前制约与管控,在产品定价、销售收款、打折签免等方面出现了许多漏洞与问题。很多业务因为没有相应的财务制度管控或相应的制度流程阻碍了业务的正常开展,而且部分制度又在运营后不断地进行修改与更正,使业务部门在执行过程中经常出现执行不到位或对新制度掌握不及时仍执行原制度的现象;业务已经发生,而各项制度未健全或未建立现象的发生,表明了新业务财务制度缺失严重。