第 2 章 力旺集团内部控制现状及存在的问题

2.1 集团组织简介

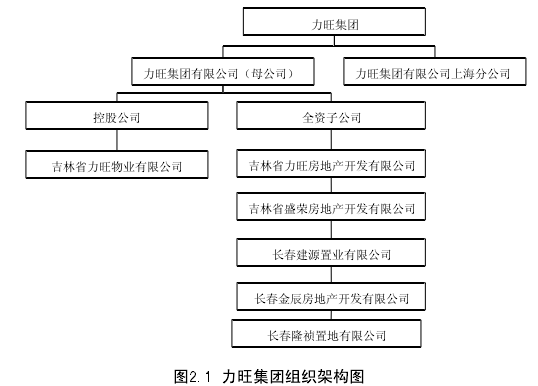

力旺集团于2001年2月在长春成立,旗下有吉林省力旺物业有限公司,长春建源置业有限公司,长春隆祯置地有限公司,长春金辰房地产开发有限公司,吉林省力旺房地产开发有限公司和吉林省盛荣房地产开发有限公司等分公司。【1】

力旺集团自成立以来,先后在长春市和吉林市开发了力旺康景,力旺格林春天,力旺弗朗明歌,力旺塞歌维亚,力旺康城,力旺东玺台和力旺美林等七个项目,逐步形成了不同风格,多档次的优质产品体系。

当社会遇到灾害灾难时,力旺集团及时伸出援助之手,几年间,先后向汶川灾区,玉树灾区,西南旱区,吉林洪灾,净月南环小学建设和南环城路绿化带建设等积极捐赠捐助,充分展现了良好的民营企业形象。2011年9月,力旺集团出资200万元人民币成立吉林省春雨仁爱基金会,专门用于慈善救助等公益事业。同年,力旺集团通过吉林省春雨仁爱基金会向吉林省公主岭市双城堡镇红星村捐款270万元,用于改善农村公路建设,为农村经济的发展和基础设施建设做出了应有的贡献。2012年9月11日,力旺集团通过吉林省春雨仁爱基金会向云南彝良地震灾区人民捐助现金35万元人民币,用于灾后重建工作,充分展现了民营企业良好的社会责任。

力旺集团在成立时,就确立了企业的长期发展战略,明确了以住宅开发为核心的地产业务组合战略,确立了以人本,共赢为核心价值观的企业文化。力旺集团始终秉承品质人居、健康主义的开发理念,整合创新、诚信树品的经营理念,真诚为基、理解为柱、沟通为梁的服务理念,致力于为客户提供高品质的绿色健康人居环境。2013年,力旺集团继续在净月开发区,西新开发区,二道区,南关区和朝阳区开发建设力旺弗朗明歌,力旺塞歌维亚,力旺康城,力旺东玺台和力旺美林等楼盘,实现四区同启、五盘联动的新格局。

2.2 集团内部控制现状描述

有关内部控制的概念有很多不同的观点,其中 COSO 内部控制框架的观点是内部控制是受管理层和其他相关人员的影响,为了实现经营的效果,财务报告的准确性和遵循相关法律法规等目标而提供保证的过程。根据公司的规模和结构不同,公司可选择采用不同的方式来实施内部控制,但都必须涉及五个组成要素。首先就是内部控制环境,它是内部控制体系的基础,直接影响公司内部控制制度的执行,经营目标的实现和战略目标的实现。然后是风险评估,它用于分析哪些因素影响了公司经营目标的实现,是风险管理的前提。然后是控制活动,它是确保公司管理层的指令可以得到有效执行的措施,公司内部所有的职能部门都应该有各自相应的控制活动。然后是信息与沟通,它是指管理所需要的有效信息被识别,获取并传递,可以帮助员工履行自己的职责。最后是监督和检查,监督对内部控制体系的有效性进行评估的过程。

力旺集团内部控制现状主要是从力旺集团内部控制目标和公司内部控制内容角度来描述。内部控制目标是公司设立内部控制制度所要完成的特定目的,是公司从战略层面所进行的决策。内部控制内容是公司在执行层面上所进行的设计和具体实施细则。

2.2.1 力旺集团内部控制目标

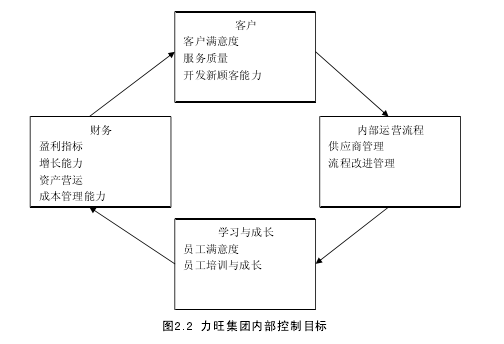

公司内部控制目标的设定主要围绕着公司业务的四个维度来开展。首先是财务维度,具体目标可以分为项目获取能力,稳健的融资渠道,合理控制经营资金,财务费用和管理费用控制,合理规划资产组合和适度控制资产负债率。

然后是客户维度,具体目标可以分为提升公司品牌价值,开展客户忠诚度培养活动,提升产品品质和服务品质,然后是内部运营流程维度,具体目标可以分为专业规范建设及知识积累,完善产品标准化体系,健全信息化体系和加强计划管理能力。最后是学习与成长维度,具体目标可以分为人力资本存量的价值保有和提升与人力资本效能发挥。这四个维度相互关联,相互影响,哪一个环节做得不到位都会影响其他维度的效能和作用。所以现阶段的公司内部控制目标还是集中在一些项目绩效的考核上,没有上升到公司的战略层面。【2】

2.2.2 力旺集团内部控制内容

力旺集团内部控制内容是为内部控制目标所服务的,具体细则比较多,其中公司比较重视的内部控制指标有施工用图完成时间,项目开工时间和项目开盘时间,这几个指标的目的在于衡量公司计划管理制度的严肃性。在考察公司内部对客户投诉的重视程度及处理力度方面我们应用的是有效投诉关闭率,它的具体考察措施是有效投诉关闭数占有效投诉总数的比例。相近的方法也可以用在衡量公司决定的执行和落实情况,有效的考察指标为公司级会议决议关闭率,其考察方法同上面相近为经营计划会和总经理现场办公会会议决议完成量占总量的比例。公司为了考察自身的成本控制能力,重点看三个指标,工程结算与定标价增减率,图纸方案审核率和项目主体实施工程量清单招标率。这些内部控制的内容显得比较杂乱无序,各个环节之间没有逻辑上的关联性,在具体考核起来无法进行科学的分类,所以总结起来比较费时费力而且没有头绪,很难找到一个很好的解决策略从而解决掉多个问题。我们只能在具体的执行过程中,出现了某一个指标数据的异常,然后进行公司全面的调查,最后花费了大量的人力财力成本,提出的解决方案只能解决一个内部控制内容的指标,成本投入大过效益的收入,而且解决方案没有普遍性。

2.3 集团内部控制存在的问题

在公司内部控制的实施过程中发现了很多问题,结合文献的理论学习,可以总结出四大问题,分别是集团员工不严格遵守内部控制制度,集团内部部门权责不明晰,监督职能失效和信息沟通反馈不及时。这四大问题严重影响了内部控制制度的有效性。

2.3.1 集团员工不严格遵守内部控制制度

内部控制制度已经在力旺集团实施了近五年时间,但是公司的管理层和基层员工对内部控制体系的关注度还比较低。同公司的其他项目相比,房地产的开发和销售是直接能够产生收益的,而内部控制体系只是对公司的收益产生间接性的影响。因此,公司内部的很多管理者把工作的重心放在了可以产生直接经济收益的项目上,而对内部控制这类的辅助项目缺乏宣传和培训。还有很多的管理者将内部控制狭义的理解为成本控制,内部审计等与财务管理相关的工作,这样的认识直接导致了部门的管理者和员工没有充分的关注公司内部控制制度。

有些中层管理者对传统的经营管理思想仍然抱有严重的依赖性,他们习惯的用自己的经验和传统管理思想进行管理,认为加强内部控制,不仅不会帮助自己管理,反而束缚了自己的手脚,影响办事效率。个别传统的中层管理者觉得内部控制就是对自己人的不信任,制造内部矛盾,有害无益。这些人对先进管理思想的抵触情绪,也使得在内部控制的实施和宣传上困难重重,阻力重重。

此外,由于内部控制体系需要较长的时间才能为公司产生间接收益。而在内部控制体系建设和实施中,不仅需要设置单独的岗位,还需要很多的监督机制来保证内部控制制度的有效实施,这增加了很多业务的处理程序和环节。这样的改变也让部分的管理者和基层员工觉得公司建立内部控制体系,不仅没有看到实实在在的收益,反而增加了办事的流程,人员成本的上升以及财力,物力的增加。

2.3.2 集团内部部门权责不明晰

我国民营企业的公司治理结构一直是个大问题。成熟的民营企业治理结构应该是股东大会,董事会,监事会和经理层之间的一整套关系结构。力旺集团依据有关的法律法规,在形式上设立了股东大会、董事会、监事会与经理层,但是实质上却是“形备而实不至”。经营管理者为节省人工成本,在岗位设置上,实行一人兼多岗,一岗并多职。所有权,管理权,监督权三权一体,股东大会,董事会,监事会和经理层等班子成员相互重叠,没有建立起真正有效的公司治理结构,也不能达到内部权力制衡的效果。

由于力旺集团近年来的高速发展,经营规模的不断扩大,集团的管理半径也随着增加,这些都给公司的整体管理带来了很大的挑战。其中最明显的就是内部职责不清的问题,虽然公司已经建立了内部控制制度,但是操作流程都比较粗放,没有详尽的,操作性强的内部控制管理手册。在职责上没有进行特定的划分,重叠现象严重,在制度上是“事事有人管”,但在实际中就演变成了“事事无人管”。职责不清,使得一项业务人人都可以管,人人又都可以不管,出现问题自然是相互推卸责任,相互指责,结果就是不了了之,无法追究到底是谁的责任。

2.3.3 监督职能失效

公司的内部审计部门隶属于企业经营层,独立性不够。内部审计部门作为内部控制的监督部门,应从客观的立场出发,公正地对公司的经济活动进行监督,它的地位本应是高度独立的。但是在实际情况下,审计部门却隶属于经营层,受经理层的管理。这种设置非常不利于内部审计部门进行客观公正的评价与监督。公司内部各职能部门都是在经理层的领导下开展工作的,各项经营行为也是在经理层的授权下进行的,公司审计部门对这些经营行为进行监督检查时会受到一定程度的阻碍。因此,这样的设置不能保证审计部门监督职能的正常履行。

公司虽然实施了内部控制程序,但是缺乏有效的监督机制。公司财务部门和审计部门的监督检查与领导层对基层的监督检查力度都不够。公司的审计部门和财务部门也没有完全分开,审计部门人员兼任财务部门的领导,使审计工作受到利益的牵制,最终结果就是流于形式。

2.3.4 信息沟通反馈不及时

力旺集团作为母公司,规模较大, 旗下有多个分公司和项目部。在进行实际管理时,由于各个分公司和项目部的财务软件和核算标准不统一,集团公司无法获得统一的信息。这些分公司和项目部各自为政, 自成体系, 母公司无法有效地进行集中管理,导致集团公司与分公司和项目部的沟通反馈失效,其结果就是公司整体控制能力下降和加大了集团整体运营管理的风险。

如前所述,由于存在着分公司管理分散化,决策多层化的特点,与统一的公司法人企业相比,力旺集团存在着严重的信息不对称现象,给集团实施内部控制带来很大的障碍。各个分公司和项目部的信息管理系统的不统一,信息化程度参差不齐的现象,给力旺集团实施整体内部控制制度带来了不小的阻碍。