������3������֤��ϴǮ�����о�

����3.1����֤�ĸ���

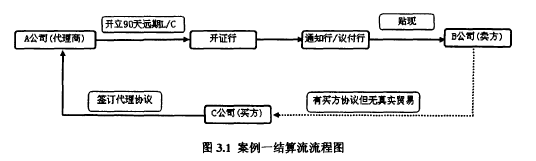

��������֤(LETTER OF CREDIT L/C)�ǿ�֤��Ӧ��֤�����˵�Ҫ�����������ͬ�����ݣ�����������������һ���������IJ��Ҳ��ɳ��������渶�֤�������˸�������֤�ϵ�������֯���������Ӧ�ĵ����ύ�鸶�С���֤�����յ��鸶����������ί����������ȫ���ݺ���������ˣ������������֤�����֤�г�ŵ�������˻���ָ�������в��ɳ���֮�������Ρ���֮������֤��һ�������п�������������ŵ����ķ������飬Ҳ��һ�ִ�ͳ����ó���������õĹ��ʽ��㷽ʽ��3.2����֤ϴǮ�İ�����������һ4: 2000��9��12�գ�ԭ��A��˾�ֱ��뱻��B��˾��C��˾ǩ������ó���ں�ͬ������������Э���顷��Լ����ԭ��A������C��˾���뿪������֤����B��˾���ڳ�Ʒ��15000��;����C��֤������֤Լ��������֮ǰ���������ԭ��ָ���˻���ԭ��A��˾��D�п����Ա���B��˾Ϊ�����˵IJ��ɳ���Զ���鸶����֤������֤���Ϊ2755000��Ԫ����Ʊ��90�츶�2000��9�£�C��˾�����н���������ʵ�ʽ����̼��ջ���C��ȷ�Ϻ�֤��D�и�������֤����ж���12��30�ո��������C��˾ȴδ����Լ���ڸ�������ԭ��A֧������֤���µĻ����ͨ��B��˾�����ӳٸ����յı������C��˾���Ӳ����ԭ��A�����飬���ֱ���B��˾�ύ�ĵ�����α��ġ�����C��˾��û����ʵ�յ����������£�������ν��“�����վ�”��ԭ��A��Ϊ��������ͨ����ͬ��ԭ��A������թ��

��������C��˾̹��ԭ��:B��˾���ʽ����ѣ�������C��˾���֣��Գ��ڳ�Ʒ��Ϊ��ڳ�����ٵ�֤��ƭȡԭ��A����֤���µ�ó�����ʴ����ʵȴ���ڷ���Ͷ�ʣ������ʽ�����ת���������ܰ��ڷ��������Ե���C��˾һֱδ�����ԭ��A��˾��

�����ڰ������������У�D����Ժ�º��������鸶��E�Ѷ���жҵĻ�Ʊ��B��˾�����鸶��Ҫ�����Ը�����֤���»���Ķ��ᡣ��Ժ�������鸶��E��B��˾�����ַ����ڿ�֤��D�Ի�Ʊ���гж�֮����UCP600����������֤�����ķ���������Զ������֤���£���֤�гжһ�Ʊ��ת�û����ֵĿ�֤�����˲�����ʹ�ܸ�Ȩ�����Է�Ժ���þ�:����ԭ��A����֧��������������֤����Ŀ������ֹ֧ͣ���ñ�����֤���µ����ϲ���֧�֣�ԭ��Aֻ�ܱܿ�����֤��ͨ��ó��ͬα��Ϊ�ɽ�һ�����߱���B��C����ͼ3.1��

����

������������:B��˾��C��˾����������֤���ɳ����������Լ�Զ������֤���ֵĹ��ܲ���������ԭ��A��˾�����е�ó���������Ŷ�ȣ��ɹ�ƭȡ���еĶ��ڴ�����з���Ͷ�ʣ���ͼӮȡ��������ʵ�ϣ����ֲ�����ʽ��������Ƿ����ӹ㷺���ã��ھ��⽫����֤���֣�����Զ������֤�ж����ֺ�ʵ�ʻ���֮���ʱ��������еĶ������ʡ�

�����������ʽ�һ��ϴǮ��ʽ�����½��뾳�ڽ��кϷ�Ͷ�ʣ���һ��ϴǮ��ʽ��Ͷ�뵽�߷��յ�Ͷ���г��л�ȡ������������֤�������ڵ�ʱ���ٳ��������Ϣ��

�������ֲ�����ģʽҲ���Գ�Ϊһ�ּ��ϴǮ���ַ���ϴǮ��֯����BC��˾�ĺ�ı��α����ٵ��ݣ�ͨ������ƭȡ���д���ת��B��˾��Ȼ����ͨ�����ڵ�C��˾���Ƿ��ʽ���뾳��A��˾��ʹ�������ٵ�C��˾�ķǷ��ʽ���Դ���������к�A��˾�Ľ����ж����ʽ����Դ���ʽ�羳ʱ�������·��������Ϣ�ĺۼ��������ӱܷ�ϴǮϵͳ���Ĺ��ܡ��������֤��������֤�ķ��ɷ����п����շ��ͻ��������½���ϴǮ��˫�ط��ա�

����������:Ŀǰ�ҹ����ڴ�����Ʒ��ҵ�Ľ�������ҵ���ڷ��ִӾ����������Ϣ�ʽ���Ի�ȡ���������������棬���Զ��ڴӾ��������ʽ�ij嶯������ó�ף�����������ó����Ʒ�����Ϊͨ���侳�������ҵ����ת��Ϊת��ó�����ﵽ���뾳��������ʽ��Ŀ�ġ�

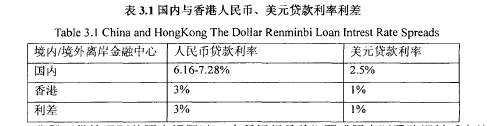

��������Ԫ�����������Ϊ����Ŀǰ�������е�����Ҵ�������(����)��Ϊ5.6%��һ����ҵֻ�ܴ������ϸ� 10-30%����6.16-7.28%��ͬ����Ԫ��������Ϊͬ��libor��200BPԼΪ2.5%���ҡ���ͬ������г��밶����Һ���Ԫ����ʽ����ԼΪ4.3%��I .5%���ҡ���������۴�ȡ�ͳɱ��Ĵ�����ٽ��ʽ���������ڷŴ�����ô��ȡ������������3%��1%�����3.1��ʾ����3.1��

����

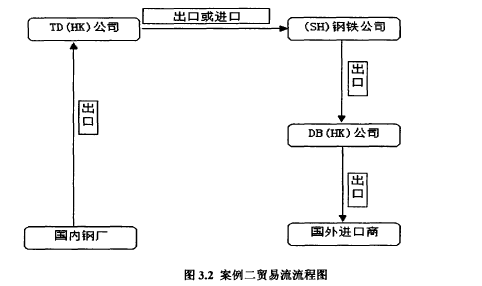

����SH��˾��������´ӹ��ڸֳ���6�������гжһ�Ʊ�����֤�ɹ��ֲĺ�ֱ�ӳ��ڵ��¹�,�����Լ��ڻ�3��������֤����,����ڶ���2����Ԫ���ϡ���2012���ʼ�������ó������ή��,�ּ�һ·�½�,��ʹ��ó��ҵ��������,�����������д����ʽ�����SH��˾����������� TD��˾��DB��˾��2�ҹ�����˾��

�������ж�Ӧ��ó������Ϊ,��ͼ3.2: TD��˾����ڸֲij�“����”�ĸֲ�“����”�����ڵ�SH������˾,SH��˾�ٽ��ֲ�“�ٳ���”����۵�DB��˾,��۵�DB��˾�ٽ�ͬһ��“����”�ĸ���“�ٳ���”�����������û�,һ�ʼĹ��ڸ�ó����ת��Ϊ3��ת��ó�����̡�

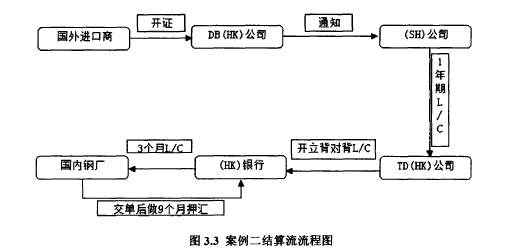

��������Ӧ�Ľ�������,��ͼ3.3:��۵�DB��˾�յ������������Ԫ��������֤��֪ͨ���ڵ�SH��˾,SH��˾��TD��˾����1���ڿ羳Զ�����������֤,TD��˾ƾ1���ڿ羳���������֤����۵����������뿪�����Ա�����֤,����ڸֳ��َԳ�3������Ԫ����֤��(����������9���½���Ѻ��)�ɹ��ֲġ�

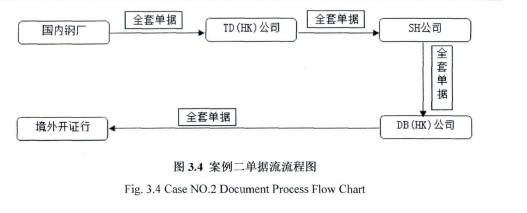

��������Ӧ��������,��ͼ3.4:���ڸֳ���TD��˾�ݽ�ȫ���鸶����,TD��˾��ȫ������ת����SH��˾,SH��˾����ص�����ת����DB��˾,DB��˾�ٽ�ȫ���鸶�������յݽ������֤����������ڡ�

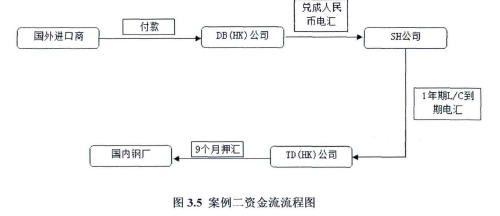

�����ʽ��������������ͼ3.5:

������һ��,DB��˾�յ��������,����۶һ�������Һ����SH������˾��

�����ڶ���,SH��˾�յ�������ý����˲��ʻ�������һ���˻�,��TD��˾���ڱ��Ա�����֤����ʱ���������9���½���Ѻ��֧�������ڸֳ�,����DB��˾�ѻ��SH������˾�������,��TD��˾��������9�����ٳ���������д���,���Ե���SH��˾����ʵ���˴��������ͳɱ��ʽ��Ŀ�ġ�SH��˾�ڿ���TD��˾��Զ������֤����ʱֱ�ӴӾ����������֧����TD��˾,��TD��˾�黹����۵�Ѻ�����ʱ�Ϣ;��Ӧ������:���ڸֳ�ֱ�ӷ������й���½1�����������ն��û��������ڼ�TD��˾����ƾSH��˾������1���ڿ羳���������֤�ڵ�1�����밶������ʽ�

�����ɱ���4.3%����,���Լ�ʹ�ֲIJ�ǮҲ���Դ�����������3%���ҡ���ͼ3.2-5��

����

����������:��ҵ��ӯ��ΪĿ��,ͨ������ת��ó��,�ı�ԭ���Ļ���ó��,ʵ���������档����ȴ�����ж���ó�ױ�������ʵ����˰��������˲�ȷ���Ժ��Ѷȡ�����ת��ó���IJ��������������������ڵ���Ϣ����ͬʱҲ��ϴǮ�Ĺ��ܡ���������:

������һ�����ڴ���ת��ó�IJ���ģʽ��ͬ��һ�������ת��ó��,��������ij��Ŀ�Ķ�����Ӫ���,�����侳�����ҹ�˾Ϊ������ҵ,�������ҹ�����ҵ֮���γɵ�ó��ͬ����ʽ��Ʊ�ǿ������鹹��ó�ױ����²�����,����ת��ó�ײ���ģʽ�ʽ���뾳��ʱ�����Ի���������뾳��,���Կ��Բ�����˲��˻�,�����������˲顣���к�����ܲ��Ŷ���ʶ����ó�������ʵĿ�ġ���������ת��ó���Ͽ�������“�����쳣����,�漰������·����ż�,����·�������ػ�,�ҿͻ�����������������”��

�����ڶ���ɽ����ͷ����,���ڿ�֤�����������ƻ�Ȩ�������,������ҵ������밶�ʽ����ල����ʵ�Ĵ�;��

������������������ת��ó���ʽ���·�������������Ĺ���Ҳ��ϴǮ�Ĺ���,ɽ���ʽ��뾳ʱ,�ʽ����������ʶ��,�����п��ܷ��O�Ż���������·��,��������Դ���ʽ�Ӿ���ת��������,�ھ���ѷ��һϵ��Ͷ�ʺ�,��Զ������֤����ʱ,�ٽ����ڵľ�����ϴ���ʽ�������֤�������ʽ�ٻ�����⡣��������ģʽ��ת��ó�ղ�������������֤�ķ��ɷ���ģ�����ʽ����Դ��ȥ��,���Ż��IJ���ģʽ���п��ܳ�Ϊ�ʽ��쳣�羳�����ı������֮һ,ϣ������ؽ������߶ȹ�ע��

����������:���ǵ���ijAת�ڹ�˾�����ָ�����п�������֤�Ӿ���ijB��˾������Ʒ������,��һ��ʱ�侳��ijB��˾�ٿ�������֤���������,֪ͨ����A��˾�ٰ�ԭ�������ڵ���ͬ��Ʒ�ٳ��ڸ������B��˾,��2010��ͨ�����ַ����ķ�ʽ����1928����Ԫ,����1948����Ԫ�����Ϊ20����Ԫ�����������˼�ܲ��ŵ�ע��,����ֹͣ��ҵ��,������һҹ����ҵ�Ͱ�����ԭ���İ칫�ص㡣

������������:���ֲ�����ʽ���Ի�����Ϊ�ʽ�ת��������,�����ڷǷ��ʽ�ת�Ƴ�����,�ٽ�����Ƿ��ʽ�ת�������ڡ�����ϴǮ�ַ����ױ��������������ԭ��

������һ����������֤��ֻҪ��֤���,������ע��ҵ�����ڵ�ó��ҵ���Ƿ���Υ����,���ֲ�����ʽ������֤�����Ƕ�������������,��ȫ������Ҫ��,���е��ݶ�����ʵ��,������,����ó�ױ���Ҳ����ʵ�ġ����Ǵӷ�ϴǮ�ĽǶȹ۲���Է��������Ե�ϴǮ���ɡ������������������ʵ��ó�ױ��������ηǷ��ʽ������֮���ת��,�Ӷ��ﵽ�ʽ�羳ת�Ƶ�Ŀ�ġ�

�����ڶ�����ܾ������ƶ��Ķ����������������ʽ�����ƥ��Ļ���ó����ƶȲ���������Ʒ���������Ƿ�����쳣,������ϴǮ�ַ��Ļ��������ʽ������൱��һ��ʱ���������������Ժ������ӹ���ֻܾ���ó���ϵͳ�ļ�⡣

�����ܽ�,��������������������������֤�ķ��ɷ���,ֻ��ע���ݱ�����ʵ������ʵ�ʻ���,����Ҳ������Զ������֤�Ķ������ʹ�������ȡ���д���,��ó�����ʸı������ó�ס��������֤�ķ��ɷ���������֤ϴǮ����������Ҫ�ķ�����Դ��

����������:2010��7��,�й��������й�����(���)�����������Э������˲�����,�����������ҵ������÷�Χ�����������Э��,���н������κ���ҵ��������������˻�,��Ϊ��Ҫ���������κ�Ŀ�ĵ��˻�֮����ʽ�ת��,����������ó����;������������Ƴ�������ҹ����IJ�Ʒ,���ھ�������Ҵ�������Լ��3%-5%����,���ڵطŴ�������ߴ�������ϸ�70%,���ʳɱ��Ⱦ��ڵͺܶ�,�ټ������ߵķſ�,�����������ģʽӦ�˶�����“�ڱ����”�ı�������֤���ʳ���Ϊ�ڵ���ҵA��˾��һ��������ʽ��Զ��ڴ�ʽѺ���ڵ�����,�ڵ����оݴ˴��Ľ���������п���һ������ҵı�������֤��������B��˾�����������ʡ�����˷�����1һ�ҽ��ϼӹ��ߵ���ױƷ����ҵ,ע���ʱ���2000��Ԫ,���������ʲ���ծ����ʾ,�����ʽ�δ����5000��Ԫ,���ʲ�Ҳ��3000��Ԫ���ҡ����ʲ�δ����12000��Ԫ��

����������ȴһ���ԳO�����2���ֽ�Ѻ���ڵ�ij����,�������Ժ��������˾Ϊ�����˵ĵ�ͬ�������ұ�������֤���к������ʡ�ϣ��ͨ���ڱ������ȡ��Һ�������������Ŀ����Ȼ��ʾ��

������������:�����ڱ������ϴǮ���շ�������:

������һ����������һ�����ʲ�������12000��Ԫ,�����ʽ���5000��Ԫ����ҵ��˵����������ﵽ2��Ԫ������ֽ�,�ʽ���Դ���ʲ���,����ϴǮ�����ɡ������ų���ҵΪ�˻�ȡ�ڱ�����ľ�����ͻ���ͨ�������������������ʶ��2���ʽ����Դ�Ƿ�Ϊ��ҵ�����ʽ�,��ʹ��ҵ���ṩ���ʱ���������Ʊ���,�ʽ����Դ����ϴǮ�����ɡ�

�����ڶ����������ڱ�����ʽ�δ�羳,����ʵ��2���ʽ�ͨ���������еķŴ��ѳɹ�ת��������,������ģʽ��Ϊ����,��������������,���ҿ��Թ���ʽ�羳ʱ�����ºۼ�����ϴǮ��ܵ��ּ��ķ��ա�

���������������ڱ�����ľ���ſ���ʵ��;�������Լ��,����ἰ����ܲ�����Ҫ�Ծ��������֧���м��,���ھ���û����Ч��ܴ�ʩ�����������ҵ�ڻ�ȡ���������ʽ��Ƿ���ת�ø��������������������ơ������������к��й�����(���)��ǩ�������㲹��Э���������˻����ʽ�����ת��,������Ϊ�����Ŵ��ʽ�ת�Ƹ�����������ķ����ٻ����������ṩ�˻����;���������ҵ�����������ڵ��ʽ���Ѻ��������һ��ͨ���ڱ�������ʽ�羳,��˷���ѭ��������������˲���10��,������ʽ��Ըܸ���ʽ�˶�ͬ�Ƚ������9�������н��,��ҵ������ת�۸���������,���е���㴢�������˱�����������������ͳ���������д��ͽ��ۻ��������±�3.2,����Щ�����Ԫ˳����,��������ó������ԭ����,Ҳ��һ������“�ڱ����”�Ĵ������,������һ������ߵ��ش����˾�ѹ����

����������ܾ����µ�“�ڱ����”�������жԾ�����ҵ���д���ҵ��Ĵ������ձ��µ��� 15%-20%,����ý�屨��“������2013��7��18�����ʼ���ʽͨ��,��ͣ����������ҵֱ�ӴӾ����������������ҵ��,��������Ͷ����ҵ��Ͷע���ȵ����д���,ó�����ʳ��⡣”����ҵ����Ŀǰ��չ��������֤ҵ����������,��Ȼ��60%-70%5��ҵ���������,��ó�����ʵ�������б����ڱ������ȡ����������Ȼ���ڡ�“�ڱ����”�ʽ���ʵ��Դ����������ʵ��;���ѿ�,����ط��ɷ������������ҿ羳�����������������ʲ�Ʒ�ķ�չ�ٶ������������ͺ�ġ����������Ϊ�������ʽ��ǷǷ��ʽ�,��ô����·��������ɴӷǷ��ʽϷ��ʽ�ϴǮ�Ĺ�����˵��ȫ����һ�廯������