����3����ʯ�ڻ���״

����3.1��������ʯ�ڻ�

����3.1.1��������ʯ�ڻ������ı���

����1950��ǰȫ������ʯ����ʽ���ֻ�����Ϊ����20����60������ձ���Ϊ�Ĵ���������ʯ����Ҫ����˫����ʼǩ�����ں�ͬ������60���������չΪ���ں�ͬ������ʯ���ͼ۶�����10-20�ꣻ20����70�����ŷ������ձ����������������ʯ��ǩ�����ں�Լ��1980�꣨1981���꣩������ʯ��Э���ۻ��ƾ�����ȡ�������ʯ�۸�̸�еķ�ʽ�����ַ�ʽƽ�����н�30�ꡣ�����ǣ�

�������ݹ���ÿ����������Ҫ����ʯ��Ӧ��������Ҫ�ͻ�����̸�У�������һ�����������ʯ�۸۸�һ��ȷ��������һ���꣬˫����������̸���ļ۸�ִ�к�ͬ��

��������ʯ�����е�����һ��������ʯ��Ӧ���е�����һ���۸���һ�£�������ʯ�۸�̸�н�������������ʯ���й���˫�������ܴ˼۸���һ̸��ģʽ��“��һ����”ģʽ���ҼƼۻ�Ϊ�밶�ۣ�ͬһƷ�ʵ�����ʯ�����Ƿ�һ�£���“�밶�ۡ�ͬ�Ƿ�”.

�����ڳ�Э��ȶ��ۻ����£������ɳ��ھ���ռ���г����跽�����ȶ�����������������ʯ����ƽ�ȵı����£������ƽϺõ�ά����̸��˫�����档

����20����90����������������й��ȷ�չ�й��Ҹ�����ҵ���չ������ʯȫ�����ֱ仯���ң���ʯ����������������������ܵ�Ѹ�����ţ�ԭ�������ؽ�ȱ���ֻ���Զ���ڳ�Э�ۣ���Ϊ��Э��ȶ��ۻ��ƽ���ĵ�������

�������ڶԳ�Э��ȶ��ۻ��Ʋ����������ɽ����ˮ�ӹȡ����ء��غͱ��أ�����ı������������Ķ��۷�ʽ��2008���ڵ�ˮ�ӹȣ�Vale��̸�����ۺ����أ�RIO��������ȡ���˸�����Ƿ���‘<ͬ�Ƿ�“�����ơ�2009�����պ��ֳ��������ɽ����ˮ�ӹȡ����ء��غͱ��أ�ȷ���� ”����“���й��������ɽ����ˮ�ӹȡ����ء��غͱ��أ�֮���FMG����˼۸��Ե͵�Э�飬”��һ����“�����ƣ�����ʯ��Э���̸�оʹ����ѡ�

����2010��3�£���ˮ�ӹȣ�VALE�����Ƚ�ԭ����Ȼ����۸ı�Ϊ���ȶ��ۣ�֮�����أ�RIO���ͱغͱ��أ�BHP����������ͻ��Ե����ۻ������Э�飬��������ʯ��ȶ��ۻ����߽⣬ת����֮���Ǽ��ȶ��ۻ��ơ�

�����ڼ��ȶ��۽���������������֮�غͱ��أ�BHP����ʼ�����¶ȶ��ۡ�

����2011��6��23�գ����أ�RIO������Ҳ��ʾ�������ȶ��ۣ���ת���Ϊ��������ʯ���۲��ԣ����������ȡ��¶�����ÿ����ж��ۡ���Э��ϵĿǰ��ȻЭ��ʱ����Ȼ�ϳ������䶨�ۻ����������ֻ���

���������һ����ĸ���ԭ�����ڵ�ˮ�ӹȣ�VALE�������أ�RIO�����غͱ��أ�BHP�������ɽ����ˮ�ӹȡ����ء��غͱ��أ���¢�ϡ�����������ʯ�۸�Э���Ƶ����ѣ�ָ�����۵��γɣ�ʹ����ʯ���۽�һ�������ֻ��۸��������������й�������ʯ���ۻ���Ȩ��ȱʧ���Ӿ����й�������ҵԭ����ኹ��ĸ�����

������ν��ָ��������ָ������ʯָ��Ϊ��������ĸ������۷�ʽ��������������Լ���õ�ijһ�ض�ʱ�ڵ�����ʯָ��ƽ���۸�Ϊ���ƶ�δ��һ��ʱ�������ʯ����۸�

����Ŀǰ����ʯ��Ҫ������ָ�����ֱ��ǻ������TSIָ����Ӣ����������MBIOָ�����Լ�������Դ��Ѷ����Plattsָ����TSIָ����Ҫͳ��ƷλΪ62%��58%�������ۣ����й��ۿڵ����۸��ÿ�ձ䶯���ƣ�MBIOָ�������й��ൺ��62%Ʒλ����ʯΪ����������56%-68%Ʒλ����ʯ����Ϊ62%Ʒλ������Plattsָ�����������㵽62%Ʒλ���ൺ������ʯ�ֻ����ۼ��㡣

������������ʯ��Э������ϵ�����ѣ�����ʯ���ۿ�ʼ�˴Ӽ��ȶ��ۡ��¶ȶ��ۣ���ָ�����۵ķ�չ������ʯ����ģʽԽ��Խ���ֳ��������ڻ�������ʯЭ��۸�Ķ��ڻ�ʹ����ʯ�۸�������ܹ������ֻ��۸�ı䶯��ʱ������Ӧ������ʯ�۸�������ӣ�������������˫�������������˶Լ۸���չ��ߵ����Ӷ�������������ʯ��������Ʒ�г���Ѹ�ٷ�չ���ܽ�����������ʯ�۸�ķ�չ·���Լ�δ�������ƿɹ��Ϊ”��Э��һ�ֻ���һ�ڻ���“.

����3.1.2��������ʯ�ڻ�Ʒ��

����2008�꣬����־���У�Deutsche Bank�������ţ�Credit Suisse����֪�Ⱦ���ɱ������ʯ����Ʒ�г����Ƴ�������ʯ���ں�Լ����������ṩ���������������ʯ���ڻ���ȫ��������ӣ�˽�µġ�˫�ߵĵ��ڽ�������˫�����е��Žϴ��ΥԼ���ա�Ϊ�ˣ�����ʯ���ں�Լ����������Ӧ�˶�����2009��4�£��¼��½�������SGX�������Ƴ�����ʯ���ں�ԼOTC�����������ʯ��������������֮���ڽ���������ѡ����ֽ��н������㡣�½����涨��ÿ���µ��Ժ�Լ�·�����ʯ�۸�ָ��������ƽ��ֵΪ�����н��㡣����ʯ���ڽ���������ʯ�۸�ָ�����¶�ƽ��ֵ��Ϊ��������ָ���������˺�Լ���ֽ�ʽ���㡣

�������ֽ��������У��漰�������۸�һ���Ǻ�ԼԼ�������루�������۸���һ���ǵ��ۣ�CFR���¶Ⱦ��ۡ�����֮��۲��Ϊ���ڽ����ߵ�ӯ�����߿���

�������൱��������������λ������һ��һ�����ֻ����ף���ʡȥ���ֻ�����ǣ��������سɱ������ҽ���ʱ˫���Ȳ���������ʯʵ��ת�֣�Ҳ����������ʯ����ת�ƣ�ֻ�Ǿͺ�Լ�涨����������ʯ�����۸�ļ۲���н��㡣

����2013������������LCH���������ʽ�������ICE��������֥�Ӹ���ҵ�������عɹ�˾�ȣ�Ҳ��ʼ�ṩ����ʯ�ڻ��ڻ����ͽ������

�����Դ˿��Կ�������������ʯ�ڻ�Լ�ij��֣�����ʯ����ָ���������ڻ����ۻ���ת������������ʯ�����г���չ��һ���κ�Ŀ�Ҫ��ͱ�Ȼ���Ҳ�Dz��ɱ���ķ�չ���ơ�Ȼ����һ���������й�����������������أ���һ���溣���ڻ��г�ij�̶ֳ��Ͻ������Ȳ��ߣ������Щ����ʯ�ڻ���Ʒһֱδ��Ϊ�й�������ҵ���á�

����3.2�й�����ʯ�ڻ�

����3.2.1�й��Ƴ�������Ʒ����������ʯ�ڻ��ı���

�����������������ҹ����÷�չ��������������������������ʯ�������������ӣ�������ҵ�Թ������յ�����������ǡ�������Ʒ�������ṩ��������ʾ��2010�꣬����ʯ���껯�۸���Ϊ18.6%,2012��ﵽ24.3%.2012���ҹ��ۿ�ƽ������ʯ���Ϊ9400�֣��������ֻ���ƽ���۸�900Ԫ/���ּ��㣬��ҵÿ�³е�������ʯ�۸����Ϊ116��Ԫ����2012���ҹ�80�Ҵ���������ҵ�����ܶ��Ϊ15.8��Ԫ��ԭ�ϼ۸�����������7�����ϣ���ҵ��Ӫѩ�ϼ�˪����ҵ������Ҫ���չܿع��ߡ�

����2013��10��18���й�������Ʒ�������Ƴ��ҹ���һ����ĿǰҲ���ҹ�Ψһһ������ʯ�ڻ���������Ʒ����������ʯ�ڻ����Ƴ��������˹�������ʯ�ڻ����չ�����й�������ҵ��������������ʯ�ڻ������������ȣ�������Ʒ����������ʯ�ڻ�ʹ������ҽ��ף����漰������⣻ͬʱ������Ʒ�������ڻ��г������Ⱥ�רҵ�ȣ��ù��ڸ�����ҵ�ܹ������ķ��IJ������С�

����3.2.2������Ʒ����������ʯ�ڻ��������

����������Ʒ�������������ڻ���Լ����λΪÿ��100���֣���С�䶯��λΪÿ����1Ԫ����ң��ǵ�ͣ�����Ϊ��һ�����ս���۵�4%,��ͱ�֤��Ϊ��Լ��ֵ��5%,��Լ�����·�Ϊ1��~12�£�������պͽ����շֱ�Ϊ��Լ�·ݵ�ʮ�������պ�������պ�����������գ����ʽΪʵ�サ�

����ͬ����������ʯΪ��ģ���ô������������ʯ�ڻ���Լ�����������кβ�ͬ�أ�

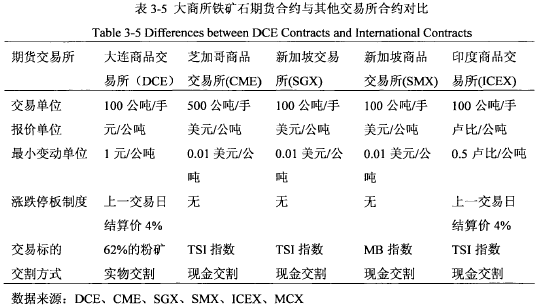

�������ȣ��Ƽ۷�ʽ��ͬ����������������ҼƼۣ�ӡ����Ʒ��������ICEX����ӡ�ȴ�����Ʒ��������MCX������¬�ȼƼۣ�������Ϊ��Ԫ�Ƽۣ��ڶ������ױ�IJ�ͬ���������ı����62%�ķۿ����������ָ�����н��㣬����TSIָ����MBIOָ�������������ʽ��ͬ�����������������ֽͬ�����������õ���ʵ�サ����3-5��ʾ�����ҹ���Ϊȫ���һ������ʯ���ڹ���ӵ���Ӵ���ֻ��г�����˾߱�����ʵ�サ��������

�����й�����ʯ�ڻ����������ʯ�ڻ��ı�������ʹ���ܹ���ַ�����۸��ֹ��ܣ�ͬʱΪ�й�������ҵ�ṩ��Ч�Ľ��ڹ��ߣ��ٽ��й�������ҵ�������ٷ�չ��