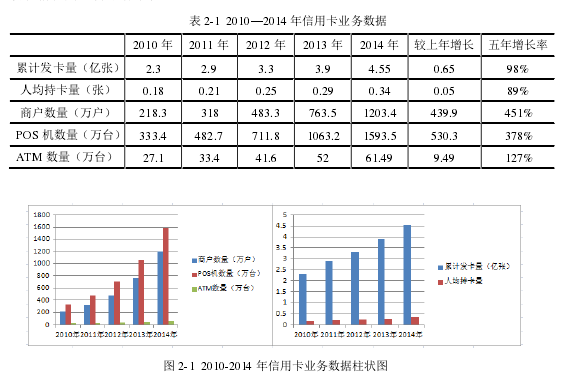

从图表可以得出,五年来我国信用卡累计发卡量增长近百分之百,人均持卡量也是达到近 90%,无论是总量还是人均都几乎翻了一番。而商户、POS 机以及 ATM 的增量则全部超过百分之百,商户数量和 POS 机投放数量更是达到了原先的 4 倍。由此可见,短短五年间,信用卡业务发展之迅猛,信用卡市场之活跃。但随着信用卡业务的繁荣,信用卡套现情况则显得不容乐观。【1】

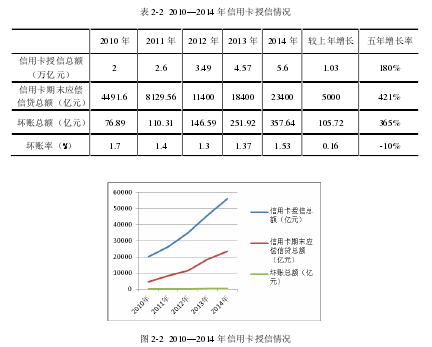

截至 2014 年末,信用卡授信总额为 5.60 万亿元,同比增长 22.50%;信用卡期末应偿信贷总额为 2.34 万亿元,同比增长 26.75%.信用卡卡均授信额度 1.23 万元,授信使用率 41.69%,较上年末增加 1.40 个百分点。信用卡逾期半年未偿信贷总额即坏账总额达357.64 亿元,较上年末增加 105.72 亿元,增长 41.97%;信用卡逾期半年未偿信贷总额占期末应偿信贷总额的 1.53%,即我们常说的坏账率,较上年末上升 0.16 个百分点。2010年以来,信用卡授信具体情况见表 2-2 及图 2-2.

由图表可以得出,自 2010 年以来,随着信用卡发卡数量以及人们使用信用卡热衷度等各方面影响因素的普遍增长,信用卡授信总额、信用卡期末应偿信贷总额都不断攀升,2014 年的信用卡期末应偿总额较 2010 年的统计数据甚至超过 4 倍之多,这充分说明了我国信用卡业务发展之迅猛。然而从信用卡逾期半年未偿信贷总额以及信用卡逾期半年未偿信贷总额占期末应偿信贷总额来看,增长速度更是惊人。虽然坏账率较 2010 年来说是减少的,但从 2011 年以后的趋势来看却是不断递增,且出现了增速加快的趋势。而坏账总额不容分说也是呈快速增长趋势,较之 2010 年增幅达 3 倍以上。【2】

信用卡坏账总额和信用卡坏账率的“双涨”和“双高”提醒我们信用卡业务快速发展为我们带来更便利更高质量的生活,但同时也不可避免的带来了风险,尤其是信用卡套现方面。信用卡套现呈现出人数众多、金额巨大的规模特点。据 2014 年信用卡客户行为调查显示,信用卡客户中超两成曾有套现行为。而且据统计,内地进行套现活动的信用卡大约占所有已发行信用卡的 6%左右,那么按照 2014 年末的数据,共发行 4.55 亿张信用卡来计算,内地 2014 年从事信用卡套现的信用卡超过 2700 万张;如果按照每张卡平均每次套现 3 万元,套现行为每年发生 6 次来算,那么当前内地市场 2014 年参与信用卡套现的金额高达 4 万 8 千亿元。

从确定的数据来看,根据银联统计的银行卡欺诈案例,2008 年共出现信用卡欺诈案例 9.47 万件,欺诈总金额 14.89 亿元,其中确定为套现的案件为 1.42 万件,涉及金额逾14 亿元,占欺诈总金额的 95%;从 2009 年开始,信用卡套现案件呈快速递增趋势,单季度同比增长 50%,套现涉及金额同期增长 6 倍以上。2010 年以后增速虽然逐渐放缓,但依然呈现持续上升的势头,到了 2013 年,仅第 3 季度套现金额就超过 14 亿元,占信用卡欺诈总额的 98.3%,相当于 2008 年一整年的水平。2014 年初则曝出了震惊全国的预授权套现案件,仅此一宗案件涉案金额就达近百亿。目前来看,信用卡套现规模之大、套现金额之巨引发的刑事案件时有发生,套现风险已经成为当前社会最严重的信用卡安全风险。

2.5.2 信用卡套现分布

信用卡套现分布主要呈现如下特点:

一是地域分布比较集中,呈扩展趋势。信用卡套现活动大多集中在北京、上海、广东、福建、辽宁、山东等地,近年来湖南、湖北等省份的信用卡套现活动也呈现出快增频发趋势。究其原因,主要是因为以上地市均为沿海或经济发达地区,人民消费水平较高,信用卡的普及较广,群众接受新事物的能力也比较强。因此相应的信用卡套现活动便相对比较活跃。随着地方银行积极的发卡或者筹备发卡,信用卡总体逐渐由一线城市向二三线城市蔓延,信用卡套现不可避免的随之而来。

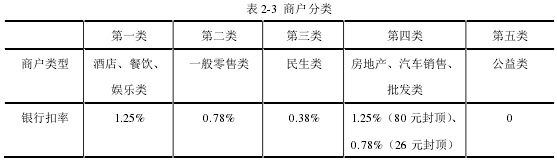

二是行业分布比较广,多发行业集中。首先介绍一下商户的分类,所有的商户按照银联规定的银行手续扣率标准不同分为五大类,具体分类情况见表 2-3.【3】

其中参与信用卡套现的商户数量比较多,且已经基本覆盖了与银行签约的所有商户类型。其中,一般性批发零售类商户最为突出,然后是建材、服装等批发类商户。这主要是因为按照银联根据银行手续扣率不同对商户的分类来说,此类商户的银行扣率分别为1.25%(80 元封顶)和为 0.78%(26 元封顶),而且准入的门槛比较低,商户经营者的素质水平相互之间存在较大差距,最重要的是在套现活动中 POS 机提供者赚取的利润空间是所有商户类型中最大的。

三是涉及发卡机构范围广,呈蔓延趋势。涉及信用卡套现的发卡机构不仅包括四大行、其他商业银行、中小股份制商业银行,还包括一些地方性银行。随着信用卡套现的成本低渠道广利润高等特点为人们所熟知,信用卡产业发展越来越成熟,信用卡套现的触手便不再满足于传统的信用卡发卡行,而是逐渐伸及当前存在的各类发卡机构。