第 1 章 绪论

1.1 选题依据和研究意义

房地产业是国家固定资产投资项下的重要组成部门,在我国经济社会发展中占有重要地位,是国民经济发展的支柱性产业之一。与此相适应,房地产行业的税收占财政收入的比重不断提高。2013 年房地产“五类”税收突破 1.2 万亿,占地方财政收入的比重进一步提升至 17.7%,再创历史新高。如果再加上房地产营业税和房企所得税,这一比重接近 30%。房地产行业的发展增加了财政收入,为经济的建设做出重大贡献。

在房地产行业源源不断为国家税收做出重大贡献的同时,也暴露出很多问题。开发环节复杂,周期长,初始资金大,回笼时间长等行业特点,客观上为房地产企业提供了逃避缴纳税款或者延迟纳税的可能。部分房地产企业存在隐匿收入,虚开房地产建安发票,虚列开发成本偷逃税款的税收违法行为。尽管税务管理机关增加人力、物力,建设与房地产主管部门联网的房地产一体化系统,但成效并不明显。

税务稽查作为税收征管中最后一道屏障,长期以来一直站在打击税收违法行为,整顿行业税收环境,公平税负,保证国家税款及时足额入库的第一线。最大限度的发挥税务稽查的职能作用,规范房地产行业的税收违法行为,是税务稽查部门的法定职责。房地产业税务稽查已经连续多年被国家税务总局列为指令性检查项目。国家税务总局数据显示,整个 2013 年,全国各行业共查补税收 1234 亿元人民币,其中房地产和建筑业总计 400 多亿元,接近 40%,几乎占据了半壁江山。2014 年,房地产业更是因利润高、涉及金额大、牵涉税种多,被当做国家税收的重要税源,首当其冲被国家税务总局列为专项检查重点行业。

本文的意义在于,通过介绍税务稽查的相关理论,总结房地产行业的税收违法形式和手段,分析房地产行业税务稽查发展的现状,清醒的认识房地产行业税务稽查存在的问题,提出房地产行业税务稽查存在问题的解决方法,有利于提高房地产行业税务稽查的质量,提高房地产行业的税法遵从度,公平房地产行业的税负,净化房地产行业的税收环境,保证国家税源。通过本文的研究,希望引起有关部门的重视,并为房地产行业税务稽查研究和制定税务政策提供参考,更好的为国家税制改革献计献策。

1.2 研究思路

房地产行业一直是纳税较多的重点行业,其业务复杂,成本难于核算也成为税源管理的难点,如何利用税务稽查的职能作用,打击房地产行业的税收违法行为,提高其税法遵从度是税收管理的一大难题。本文先分析了税务稽查的相关理论,然后介绍了房地产行业的税源构成和税收违法的表现形式,站在房地产行业税务稽查的现状,发现房地产行业税务稽查存在的问题,最后提出完善房地产行业税务稽查的建议。

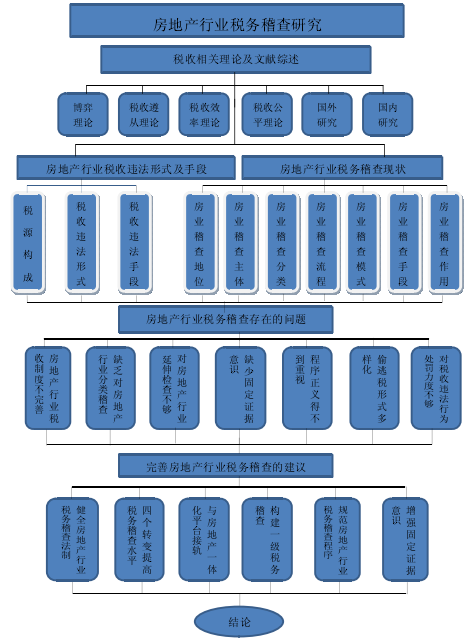

本文共分六章。开篇为绪论,主要介绍选题的依据和意义、论文的研究思路、本文的创新与不足。第二章为税务稽查的相关理论和文献综述。共分两节,分别阐述了税务稽查的相关理论和国内外对于房地产行业税务稽查的研究。第三章为房地产行业税源构成和税收违法的形式及手段。共分三节,第一节介绍了房地产行业的税源构成;第二节总结了房地产行业税收违法的形式,税收实质性减少和税收延迟入库;第三节分税种列举了房地产行业税收违法的主要手段。第四章为房地产行业税务稽查的现状。

本章共分 7 节,分别从房地产行业税务稽查的地位,实施检查的主体,房地产行业税务稽查的分类、流程、模式、手段和作用方面介绍了房地产行业税务稽查的现状。第五章为房地产行业税务稽查存在的问题。共分五节,第一节为税收制度不完善影响了房地产行业税务稽查有效实施,第二节为缺乏对于房地产行业的分类稽查机制,第三节为对房地产行业上下游的延伸检查力度不够,第四节为在房地产税务稽查过程中缺少固定证据的意识,第五节为在房地产税务稽查过程中程序正义得不到重视,第六节为房地产行业偷逃税形式呈现多样化,第七节为税务稽查机构对税收违法行为的处罚力度不够。第六章为完善房地产行业税务稽查的建议。共分六节,第一节为建立健全房地产税务稽查相关的法制。第二节为四个转变提高房地产行业税务稽查水平,分别是由管理式房地产税务稽查向审计式转变,由收入型向服务型房地产业税务稽查转变,建立房地产税务稽查专业化队伍,向分类稽查转变,加强电子稽查应用,向现代化房地产行业税务稽查转变。第三节为建立稽查和管理的信息共享,与房地产一体化系统接轨。第四节为加强省市两级房地产税务稽查,加强执法的力度。第五节为规范房地产行业税务稽查程序,保障企业合法权利。第六节为增强固化证据意识,在房地产税务稽查中有的放矢。

1.3 研究框架

1.4 创新点和不足

本文从房地产行业税务稽查相关理论入手,全文并没有对房地产行业的具体税务稽查方法做更多详细具体的阐述,而是转向房地产行业的税收违法形式和手段,然后根据房地产行业的税务稽查现状,发现其存在的问题,最后针对具体问题提出的解决方法。

目前存在大量的研究房地产行业税收征管和研究税务稽查的论文,但是研究房地产行业税务稽查的并不多。本文的创新点,一是针对房地产行业的税务稽查应该采用审计式稽查,评估其纳税风险点,有针对性的实施检查;二是房地产行业税务稽查应该采用与房地产一体化系统接轨的电子稽查,在房地产一体化软件中加入税务稽查模块,针对房地产行业税源管理中风险点较高的企业移交税务稽查部门,转入稽查模块,根据房地产一体化评估的风险点进行审计式稽查。稽查结束后,将稽查的结果反录入房地产一体化系统中,反馈给税源管理部门,形成房地产行业税源管理和税务稽查的良好配合。

本文的不足之处在于,一是资料收集的不够全面,特别是专门针对房地产行业税务稽查的统计数据很少;二是缺少数据模型分析房地产行业税务稽查的相关理论。