机器学习论文范文第三篇:一种机器学习的信贷风险检测模型建立

摘要:基于某信贷机构历史业务原始数据,经过数据预处理后,分别建立决策树、逻辑斯蒂、BP神经网络和随机森林预测模型,得到的准确率不超过90%.再对原始数据进行特征分箱后,通过XGBoost算法建立模型,准确率提高为91.2%.最后,基于Cook距离的多元模型检测到的离群点与逾期客户有显著关系,模型准确率为96.7%,召回率为99.3%.

关键词:逾期检测;特征分箱;机器学习; Cook距离;

作者简介:侯浩鑫(1997-),男,广东揭阳人,本科,研究方向为应用统计学大数据方向。;*赵志红(1980-),女,山西运城人,硕士,副教授,研究方向为应用统计学、计算数学、模糊数学。;

基金:北京理工大学珠海学院科研发展基金项目(编号:XJZ-2019-02);

1 引言

随着互联网金融行业的兴起,银行和贷款机构通过互联网为有贷款需求的客户提供线上金融服务。在带来更好服务体验的同时,也存在着诸多信用风险问题,急需建立信贷风险检测模型提高风控水平。根据信贷客户还款的具体情况,将客户分为正常和逾期两种类型。以三个月的时间作为观察窗口,还款连续逾期三个月的,判定为逾期客户;其余正常还款情况的,为正常客户。通过采用机器学习和统计方法得出的信用检测模型,能够较为准确地预测个人未来的信用表现,估计每笔信贷是否逾期,方便银行提前预知可能存在的风险。

2 数据预处理

分析来自某贷款机构的历史业务数据,包含贷款基本表、报告主表、贷款记录、贷记卡记录、信用提示、未销户贷记卡和未结清贷款信息汇总、逾期信息汇总、查询记录汇总、信贷审批查询记录明细、贷款特殊交易、透支记录、诈骗记录等12个数据集,涉及3万名客户和100多个特征,数据预处理较复杂,需尽量减少信息损失。

为了获得更好的训练数据特征,通过特征工程将原始数据转换成模型训练数据,使得机器学习模型逼近这个上限,提高模型性能。主要运用了特征构建和特征选择。例如针对"数据集:信贷审批查询记录明细表",利用日期函数计算查询间隔月份数,通过总查询次数除以查询间隔月份数构建出新属性"月查询次数".

例如针对"数据集:贷款记录",由ID将贷款状态拆分成"呆账、结清和正常"三类属性的数据。最终从100多个指标中初步构建了42个特征。接着,利用R语言"informationvalue"函数计算各定性指标的IV值,选择有高预测性能的前两个显著特征"工资"和"教育";再通过广义交叉验证法得到10个显著性指标,主要包括信用状况、偿还历史和逾期行为3个维度的指标,结合Boruta算法得出变量对逾期状态影响的显著性,根据变量间相关性图和现实意义,筛选出"信用使用年限"和"贷款账户数";最终,经过定性指标和定量指标的筛选,从42个初选特征中选择了重要程度前14的特征。特征选择结果如表1所示。

表1 特征选择结果

处理完缺失值后,采用无放回随机抽样方式,将总体以7∶3的比例拆分成训练集和测试集,数据基本情况如表2所示。

表2 训练集和测试集数据概况

3 初步建立逾期检测模型

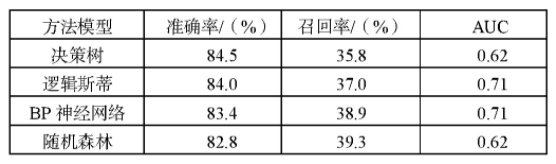

分别通过"gbm"函数建立决策树逾期检测模型(GBDT)、"glm"函数建立逻辑斯蒂回归模型,并通过逐步回归剔除非显著变量、"nnet"包所得BP神经网络模型、"random Forest"函数建立随机森林逾期检测模型,结果如表3所示。

表3 四种模型结果对比

四种模型的AUC值均低于0.8,预测准确性不是很高,离想要检测逾期客户的目标还有一定差距。其中表现较好的模型为逻辑斯蒂和BP神经网络,AUC值为0.71.

4 特征分箱

通过特征分箱离散化连续变量,同时将离散变量合并成少状态。经特征分箱后的数据,具有更易于模型快速迭代和降低模型过拟合风险等优势。 基于"smbinning"包对各特征进行最优分段,通过分段结果对数据进行封闭性分箱和转换,如特征"信用使用年限"的分段结果如表4所示。

表4"信用使用年限"分段结果

5 逾期检测模型探索和优化

5.1 基于XGBoost的集成学习模型

前面几种机器学习模型的预测精度相对不高,尝试基于XGBoost算法的集成学习模型以提高预测模型的精度。同时,将分别对原数据和特征分箱变换后的数据进行预测,以观察特征分箱是否提升了模型的表达能力和拟合度。XGBoost模型结果如表5所示。

通过R语言"xgboost"函数建立模型,经参数调试后对原数据进行预测,得到预测准确率为84.5%,召回率为37%,AUC值为0.72.

对特征分箱后数据进行预测,预测准确率为91.2%,召回率为52.7%,AUC值为0.82.

表5 XGBoost模型结果

将"xgboost"函数的目标设为逻辑斯蒂模型,由于逻辑斯蒂为广义线性模型,表达能力有限,而特征分箱后每个变量有了权重,即引入了非线性到模型中,显著提升了模型的表达能力和拟合效果。

5.2 基于Coo K距离的多元模型

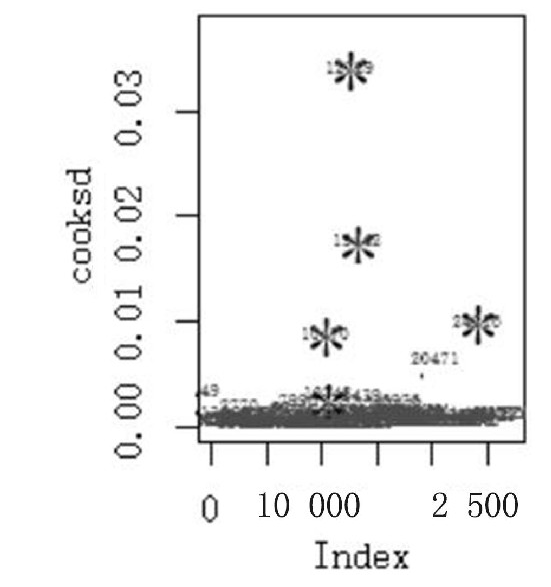

通过统计学方法分析得到离群点,观察离群点与逾期客户是否有显著的关系。一般如果观测样本的Cook距离比平均距离大4倍,则该数据点被判定为离群点。通过Cook平均距离的4和24倍分别进行离群值检测,其中显著离群点和全部离群点如图1所示。

图1 异常值检测

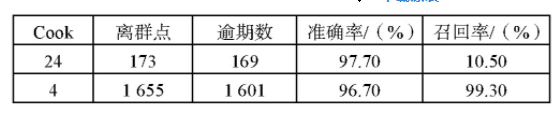

经匹配样本号发现,基于Cook距离的多元模型检测法所得出的离群点基本为逾期客户,该模型表现出了较高的检测准确率和召回率。当Cook距离为4倍时,99.3%的逾期客户被检测出来,而此时模型的准确率仍非常高,为96.7%.具体如表6所示。

表6 基于Cook距离的多元模型

6 结论

进行分析的目的是检测出可能存在逾期行为的客户,基于这个业务背景,主要从模型的准确率、召回率和AUC值来评价模型的优劣。

四种机器学习模型的AUC值均低于0.8,预测准确性不是很高。模型优化上,通过XGBoost集成学习模型对原数据和分箱后数据分别建立模型,AUC分别提高到0.72和0.82,说明集成学习模型和特征分箱均有优势,且经特征分箱后的XGBoost模型预测准确率达到91.2%,召回率达到51.7%,模型有很好的预测效果。

模型探索上,由于逾期客户均在数据的某些特征取值上较为极端,故通过统计学方法,基于Cook距离的多元模型检测出来的离群点,与逾期客户有着显著的关系。当Cook距离为4倍时,99.3%的逾期客户被检测出来,而此时模型的准确率仍非常高,为96.7%,该模型表现出了非常高的分类效果。

参考文献

[1]中国人民征信中心。个人征信系统新版信用报告概述[DB/OL].[2021-04-15/_ttps://www.renrendoc com/paper/94313836. html.

[2]高祖康基于数据挖掘的商业银行贷款信用评级[D].南京:南京理工大学, 2013.

[3]何晓群。多元统计分析[M].4版。北京:中国人民大学出版社, 2004.

[4]董媛香,程盘大数据背景下个人信用评价体系构建[J].现代工业经济和信息化, 2017.7(5):106-108.

[5]石澄贤,陈雪交P2P网贷个人信用评价指标体系的构建[J]常州大学学报(社会科学版) , 2016,17(1):80-85.

[6]李佳网络银行个人客户信用风险评价研究[J].中国市场, 2016(14):91-92.

[7]刘扬,刘伟江。特征选择方法在信用评估指标选取中的应用[J]数理统计与管理, 2006(6):667-674.

[8]张道宏,张璇,尹成果基于BP神经网络的个人信用评估模型[J]情报杂志, 2006,25(3):68-70.

[9]张国政,陈维煌,刘呈辉基于logistic模型的商业银行个人消费信贷风险评估研究[J]金融理论与实践, 2015(3):53-57.