一、引言

现金持有调整是指企业进行的以提高现金资源配置效率为目的的营运资本管理活动。当实际现金持有偏离目标现金持有水平时,企业可以采取一定的方式向目标现金持有水平进行调整。一般来说,企业向目标现金持有水平调整的速度越快,现金资源得到利用的次数就越多,其为企业创造的收益也就越大。因此,提高现金持有调整速度对企业来说具有十分重要的意义。近年来,我国上市公司的现金侵占和现金滥用问题十分严重,其直接结果就是企业现金持有调整能力减弱,调整速度变慢,损害企业价值。

已有研究表明,所有权和经营权分离所导致的委托代理问题是造成现金侵占和现金滥用的主要原因。因此,采取恰当的方式治理现金侵占和现金滥用问题,就能在一定程度上提高企业现金持有的调整速度。治理的方式主要从公司治理的角度出发,包括完善股东大会、董事会、监事会的治理功能,设计良好的薪酬激励机制等。Dittmar and Duchin(2010)以美国上市公司为研究对象,研究发现公司内部治理机制较好的企业,其现金持有的调整速度比内部治理机制较差的企业要快。然而,我国上市公司内部治理机制还不是很完善,在内部治理机制不能很好发挥其治理功能的情况下,是否有其他的替代机制可以缓解现金侵占和现金滥用问题,提高企业现金持有的调整速度?

鉴于此,本文从公司内部治理的替代机制会计稳健性这一治理机制出发,考察会计稳健性与现金持有调整速度的关系。

二、文献回顾和研究假设

(一)文献回顾

会计稳健性在企业现金持有动态调整中所扮演的角色,属于会计稳健性经济后果范畴,因此我们着重回顾会计稳健性经济后果方面的相关文献。关于会计稳健性的经济后果,学术界大体可分为三种观点。一是认为会计稳健性给企业带来了正面的影响,如:Ahmed 等(2002)、Zhang(2008)认为会计稳健性降低了公司债务成本;Lara等(2011)、L(i2009)认为会计稳健性有助于降低公司权益成本;Biddle and Hilary(2006)、Mcnichols and Stubben(2008)、Francis and Martin(2010)认为会计稳健性能够抑制公司过度投资,提高资本的投资效率。二是认为会计稳健性给企业带来了消极影响,如:Bandyopadhyay 等(2010)认为会计稳健性降低了当期盈余对未来盈余的预测能力,损害了会计盈余的有用性;刘红霞和索玲玲(2011)认为会计稳健性会加剧企业投资不足程度,恶化投资效率。三是认为会计稳健性并没有什么显着的作用,如Francis 等(2004)发现会计稳健性对公司的权益成本没有显着的影响。

在现金持有调整速度方面,现有的国内外研究成果还是比较丰富的,如:连玉君等(2010)研究了公司规模、负债水平、股利支付水平等公司特征对现金持有调整速度的影响;Dittmar and Duchin(2010)研究了自由现金流、现金持有过度或不足以及公司治理机制对现金持有调整速度的影响;Venkiteshwaran(2011)研究了融资约束对企业现金持有调整速度的影响;张名誉和李志军(2011)则进一步研究了宏观经济环境对企业现金持有调整速度的影响;等等。

纵观上述研究,学术界关于会计稳健性经济后果的研究尚未达成明确一致的结论,会计稳健性的经济后果仍有待进一步的研究和探讨。尽管学术界从债务资本成本、权益资本成本、投资效率、盈余管理等角度对会计稳健性的经济后果进行了广泛的研究,然而国内外鲜有文献围绕现金持有动态调整这一重要活动来探讨会计稳健性的经济后果。鉴于现金持有调整速度在提高企业资源配置效率中所产生的重要作用,以企业现金持有调整速度为对象,研究会计稳健性的经济后果,一方面有助于进一步探索提高企业现金资源配置效率的途径,另一方面也可以为现有关于会计稳健性经济后果的争议提供一个有益的视角。

(二)研究假设

Watts(2003)认为会计稳健性可以缓解委托人和代理人之间的代理问题。具体来说,会计稳健性不仅可以为事前有效的投资决策提供激励,还可以为经理人的投资决策提供事后监督,因此,会计稳健性能减轻由现金滥用所导致的损害企业价值的行为。Ball and Shivakumar(2005)认为会计稳健性能使投资者在经理人任期的早期发现其投资项目发生亏损的信息,从而能及时地抑制经理人兴建帝国和实施 NPV 为负的投资项目的激励。Watts(2003)还认为会计稳健性能使股东和董事及时接收经理人实施项目盈利情况的信号,这些信号可以使他们能够及时干预,并采取纠正措施,迫使经理人放弃 NPV 为负的投资项目或更换负责这些项目的经理。Louis(2009)研究发现会计稳健性能增加现金持有的价值,抑制因现金持有所导致的损害企业价值行为的发生。可见,会计稳健性能够促使经理人更有效地使用现金,从而在一定程度上缓解股东和经理人之间的利益冲突,提高企业现金持有的调整速度。然而,在我国存在国有和非国有两种性质的企业,国有和非国有企业的会计稳健性是存在显着差别的。朱凯和陈信元(2006)认为在中国资本市场中,由于政府同时控制国有企业和国有商业银行,可以通过内部各种机制协调国有股东与国有银行之间的利益冲突,使银行对国有企业会计信息稳健性的要求被大大削弱,国有企业的会计信息稳健性程度下降;而非国有企业与国有商业银行之间则不存在类似的内部协调机制,非国有企业的控股股东只能按照市场化的方式向国有商业银行进行资金借贷,需要提高会计信息的稳健性。朱茶芬和李志文(2008)的研究也发现国家控股上市公司对应着更低的会计稳健性。他们的进一步研究还发现,内部人控制、债务软约束和政府干预三大治理弱化是导致国有企业会计信息稳健性程度较低的制度根源。

所以在同等条件下,非国有企业受到会计稳健性的约束也越高。基于此,本文提出假设。

H:在其他条件一定的情况下,会计稳健性对非国有企业现金持有调整速度的促进作用要比国有企业大.

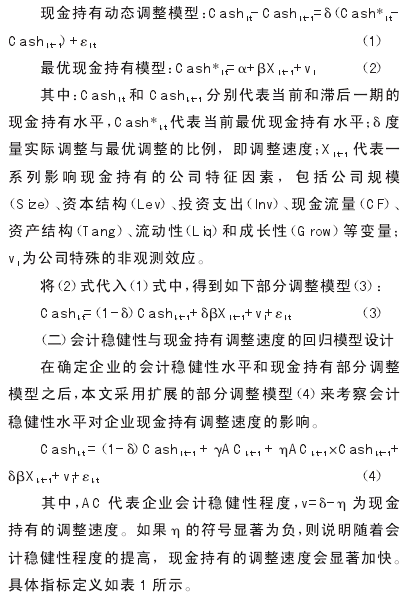

三、研究设计

本文研究过程分为两步。第一步,借鉴 Dittmar andMahrt-Smith(2007)和 Teruel and Solano(2008)的方法来建立现金持有部分调整模型。第二步,在部分调整模型右边加入会计稳健性 ACi,t-1以及会计稳健性 ACi,t-1与现金持有水平 Cashi,t-1的交互项 ACi,t-1×Cashi,t-1,得到扩展的部分调整模型,以考察会计稳健性水平对企业现金持有调整速度的影响。

(一)现金持有部分调整模型的建立

借鉴 Dittmar and Mahrt-Smith(2007)和 Teruel andSolano(2008)的方法来建立现金持有动态调整模型和最优现金持有模型。

(三)样本选取和数据来源

本文以我国沪深股票市场 2006—2013 年发行 A 股的所有上市公司为研究样本,剔除了金融行业的上市公司、被ST 和 PT 的上市公司、相关财务数据缺失的公司。为了消除极端值的影响,本文还对处于 0%~1%和 99%~100%之间的极端值样本进行剔除。经过以上处理后,最终得到包含 1 137 家公司 9 096 个观测样本的平衡面板数据。本文研究数据来源于香港理工大学与深圳国泰安信息技术有限公司联合开发的 CSMAR 数据库。

四、实证分析

(一)会计稳健性对现金持有调整速度影响的回归结果

为了考察会计稳健性对现金持有调整速度的影响在不同产权性质的企业中是否有所不同,本文将全部样本按照企业性质分为国有企业与非国有企业,采用广义矩估计(GMM)方法对扩展的部分调整模型(4)进行回归分析,回归结果见表 2。

从表 2 可以看出,在国有企业中,虽然会计稳健性(AC)和现金持有(Cash)的交互项 AC×Cash 的回归系数为负,但并不显着。这说明在国有企业中,会计稳健性对企业现金持有调整速度并不产生影响。对于产生这种现象的原因,笔者认为是国有企业内部治理机制的弱化降低了会计稳健性治理功能的发挥。而在非国有企业中,会计稳健性(AC)和现金持有(Cash)的交互项 AC×Cash 的回归系数显着为负。这说明在非国有企业中,会计稳健性越好,现金持有调整速度也就越快。该结论表明在非国有企业中,会计稳健性可以作为外部监督机制的替代,缓解股东与经理人之间的代理冲突,进而提高企业现金资源的配置效率。

(二)敏感性分析

本文还进行了敏感性分析。为了避免会计稳健性水平估计可能产生的偏差,本文采用 Ball and Shivakumar(2005)应计—现金流关系模型重新估计会计稳健性水平,再次进行回归。此外,本文还采用现金及现金等价物 / 总资产作为公司现金持有水平的代理变量重新进行回归。这些敏感性分析的回归结果与前文的研究结论无实质性差异。

五、研究结论

本文以中国2006—2013 年非金融上市公司的平衡面板数据为样本,构建了扩展的现金持有部分调整模型,采用广义矩估计(GMM)方法实证检验了会计稳健性对现金持有调整速度的影响。实证研究发现:

会计稳健性对企业现金持有调整速度的影响在不同产权性质的企业中有显着差异。在国有企业中,会计稳健性对现金持有调整速度的影响不显着;而在非国有企业中,会计稳健性越好,现金持有调整速度也就越快。这说明在非国有企业中,会计稳健性可以作为外部监督机制的替代,缓解股东与经理人之间的代理冲突,进而提高企业现金资源的配置效率。

本文的主要贡献在于:(1)通过考察会计稳健性对企业现金持有调整速度的影响,为理解企业现金持有调整速度的影响因素提供了一个新的重要视角,进一步丰富了现有企业现金持有动态调整研究的理论成果;(2)提供政策启示:在国有企业内部治理机制还不是很完善的情形下,单纯依靠会计稳健性等外部监督机制来解决委托代理问题,很难收到良好的效果。因此,必须进一步完善国有企业内部治理机制,才能使会计稳健性发挥其应有的监督作用。

【参考文献】

[1] Dittmar A., Duchin R. The Dynamics of Cash[Z].Working Paper, 2010.

[2]Ahmed A.S.,Billings B.K.,Morton R.M,Stanford-Har-ris M. The Role of Accounting Conservatism in Miti-gating Bondholder-shareholder Conflicts over DividendPolicy and in Reducing Debt Costs[J].The AccountingReview,2002,77:867-890.