一、引言

随着公众环保意识的觉醒和低碳经济进程的推进,企业碳信息的需求逐渐增加,对碳信息披露的要求逐渐提高。美国作为最早提出环境概念、建立相关规范制度的国家,对我国碳信息披露实践具有借鉴意义。由于中美国情、法律法规、碳交易市场发展程度等因素的差异,使得其在信息披露方面存在较大差异。尽管世界各地的政府机构、会计机构及环保组织等,相继提出了关于环境业绩应包括的指标指南,但是对碳排放信息披露评价体系的构建方式并无标准,尚未形成统一意见。本文基于 AHP 构建了碳信息披露质量评价体系,在此基础上,对比研究中美双重上市公司的碳信息披露异同。

二、基于 AHP 碳信息披露质量评价体系

(一)建立层次结构模型

首先对面临的问题进行深入分析,将问题分解成目标层、准则层和方案层,同一层次的因素会影响上层因素,同时又支配着下层因素。目标层是最高层,通常只有 1个因素,最下层通常为方案措施,要素层可以不止一层,当要素过多时,可以进一步分解出子要素层,并建立关联。

碳管理信息披露绩效受到多种因素的影响 , 目前关于企业碳管理信息披露评价的指标体系尚无统一的标准。本文在国内外环境绩效信息披露评价体系研究成果的基础上,同时结合国际气候风险披露全球框架(CRDI)、气候披露标准委员会的框架建议(CDSB)、全球报告倡议组织(GRI)、碳披露项目(CDP)的披露框架,并充分研究CDP 有关调查问卷的评分规则,考虑 CDP 评分的侧重项目,将定性与定量指标相结合,建立了碳信息披露质量的层次结构模型,如下图所示。

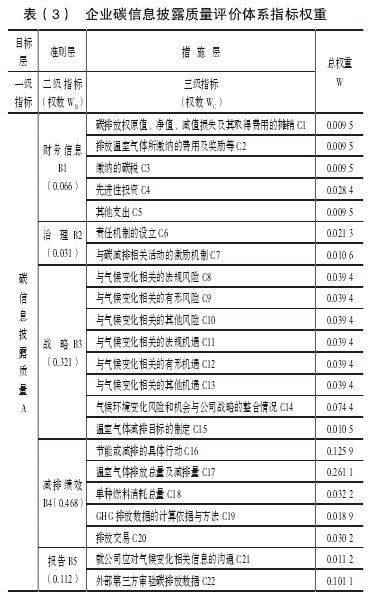

图中模型的三个层次分别为目标层、准则层和措施层。其中目标层是评价的最终目标,为企业碳管理信息披露质量A。准则层是影响企业碳管理信息披露质量的因素,包括财务信息 B1、治理 B2、战略 B3、减排绩效 B4 及报告 B5 五个因素。措施层是在企业执行上述碳管理披露过程中所提取的关键披露点,针对 5 个特定项目而提取用以具体评价企业碳管理信息披露水平的 22 个关键实践内容。

(二)构造判断矩阵

从准则层开始,把同一层级的各个因素用一定比较尺度进行两两比较来构造判断矩阵,运用同样的方法构造判断矩阵直到最后一层。如对于本文中的准则层,指标 B1—B5 间相对重要程度两两判断比较,对比较结果应用 steaty 的 1 至 9 标度值,如表(1)所示。构造判断矩阵,得到准则层判断矩阵A,如表(2)所示。

(三)计算各评价指标的相对权重

对判断矩阵 A,计算满足 :

式中  为对应于

为对应于 的单位特征向量,W 的分向量就是被比较元素对于该因素的相对权重。

的单位特征向量,W 的分向量就是被比较元素对于该因素的相对权重。

根据(二)—(三)步骤计算得出企业碳信息披露质量评价体系中各指标权重,如表(3)所示。

(四)检验判断矩阵的一致性

由于客观事物复杂多变,人们对事物的认识往往具有片面性,要达到完全一致是非常困难的。因此在对一个判断矩阵进行单层排序后,需要对判断矩阵进行一致性检验。计算一致性指标 CI :

当 CI =0 时,CI 为完全一致,CI 值越大,判断矩阵的一致性越差。一般只要 CI < 0.10 时,判断矩阵的一致性就可以接受,否则重新进行两两比较判断。

运用 yaahp 软件自动检验各判断矩阵的一致性,可知各矩阵的一致性指标均小于 0.10,故此矩阵满足一致性检验。

三、中美双重上市公司碳信息披露质量比较

(一)碳信息披露质量评价

根据 11 家公司 2013 年向上海证券交易所和深圳证券交易所提交的年报、社会责任报告、可持续发展报告及向纽约证券交易所提交的 20-F 报告、10K 报告,以及其向全球报告倡议组织提交的社会责任报告。对中美双重上市公司按方案层描述的全面与详尽程度进行评分,11 家公司碳信息国内外的披露情况分别见表(4)和表(5)。

(二)评价结果分析

财务信息 B1 国内外得分的平均值分别是 0.019 80、0.029 71,分别占此部分分值的比例是 29.82%、44.74%。由此可知,财务信息 B1 国外披露平均得分明显高于国内。这部分主要得分点是对节能减排资产等投资的披露,一部分公司会涉及到绿化费、排污费及污染治理等费用的披露。与国外市场相比,国内碳排放权披露还没有涉及。究其原因是中国目前的排放权交易体系刚建立,市场发展不够成熟,信息需求压力较小,大部分企业缺乏参加排放权交易体系的意识。

治 理 B2 国 内 外 得 分 的 平 均 值 分 别 是 0.018 36、0.019 33,分别占此部分分值的比例是 57.55%、60.60%。由此可见,治理 B2 国外披露平均得分略高于国内。这部分主要得分点是对气候变化的责任机构进行披露,有小部分公司会描述相应的激励机制、明确岗位职责。但其与理想状态仍然存在一定差异,主要原因是碳信息采用自愿披露,缺乏有关碳信息披露的准则、法律法规体系等强制性法律规范,而大部分企业碳监测与碳管理的意识和能力薄弱。

战 略 B3 国 内 外 得 分 的 平 均 值 分 别 是 0.061 04、0.086 41,分别占此部分分值的比例是 19.00%、26.89%。

由此可知,战略 B3 国外披露平均得分较高于国内。这部分主要得分点是法律法规风险及其影响应对措施、有形风险的描述及将风险机遇整合入商业战略的描述。但其较少涉及机遇的描述,风险意识较机遇意识强。究其主要原因是很多企业目前把与气候变化相关的问题视为风险。此外,风险对企业的影响披露缺少量化信息,笼统的披露会导致企业支出增加、产生额外的遵循成本。因此,怎样将气候环境变化风险和机会整合并入公司战略中,是企业面临的又一重要问题。

减排绩效 B4 国内外得分的平均值均为 0.184 19,体现出在减排绩效方面国内外趋于一致。这部分主要得分点是节能减排行动的描述,如投资于清洁生产技术、研究开发清洁产品等,还涉及能源消耗量及种类的披露。

但较少分类披露单种燃料消耗量,均不涉及能源燃料消耗占公司经营费用的比重。并且 GHG 排放定量信息的披露过于综合,没有分范畴披露,GHG 排放数据的计算依据与方法也不明确。究其原因可能是缺乏相应的数据搜集程序,虽然公司通过财务报告将各种经营行为用货币标准来表达,但碳信息披露缺乏一致的量化标准。报告 B5 国内外得分的平均值亦均为 0.028 33,这部分主要得分一致。主要就应对气候变化与利益相关者的沟通信息披露。而其所占分值较低的主要原因是披露信息可靠性不强,缺乏独立第三方对碳排放数据进行审验。

四、结论

综合上述评价结果本文得到以下结论 :

(1) 国内外市场的碳信息披露质量得分均略高于 0.3,披露程度较低,远不能满足相关利益者的需求。导致这一结果的原因可能在于 :碳信息披露研究在国内外属于新兴领域,有待于进一步研究 ;相关的法律法规体系、碳监管机制尚不健全 ;国内外碳信息披露口径不一致 ;企业参与度低 , 数据来源有限 ;缺乏独立第三方审核。

(2) 国外的整体披露平均得分比国内的披露得分相对较高,主要差异体现在战略和财务信息。在战略方面,国外披露法律法规风险及其影响的描述较国内更具体,风险机遇意识也强于国内 ;在财务信息方面,国外碳排放权交易市场的发展较国内成熟,且信息需求者的需要较高。差异形成的原因可能是环境法规、国家制定的有关环境信息披露方面的会计准则不同及重视程度不同等。

参考文献

[1] 张瑞 , 江书军 . 低碳经济下企业碳会计体系构建 [J]. 财会通讯 , 2011 (8).

[2] 许松涛,陈霞.企业环境绩效指标确定与计量刍议[J].财会月刊, 2011 (3).

[3] 张世兴 . 基于环境业绩评价的企业环境信息披露研究 [D]. 中国海洋大学博士论文 , 2009.

[4] DORAN K L, QUINN E L. Climate change risk disclosure :a sector by sector Analysis of SEC 10-K filings from 1995-2008[J]. North Carolina Journal of International Law and Commercial Regulation, 2009(34).

[5] KOLK A,LEVY D,PINKSE J. Corporate response in an emerging climate regime:the institutionalization and commensuration of carbon disclosure [J]. European Accounting Review, 2008(17).

[6] KOLK A. Sustainability, accountability and corporate governance: exploring multinationals’ reporting practices [J]. Business Strategy and The Environment, 2008, 17(1).