陈国辉指出,作为会计所赖以产生、存在和发展的会计环境,会计在其中孕育成长,随着会计环境的变化而变化,随着会计环境的发展而发展。而文化因素,作为会计环境的组成部分,对会计理论和实务影响的讨论最早开始于比较会计领域。比较会计使得我们认识到,环境因素对会计系统发展产生影响,不同的环境必然产生不同的会计系统。乔伊和米克认为,会计必须应对不断变化的社会信息需求,并反映它所处的文化、经济、法律、社会和政治背景。每个国家或地区的会计理论和实务都是经济、历史、机构和文化等多方面因素之间复杂的相互作用的结果。格瑞认为,会计系统作为国家文化的一个子文化系统,其国际差异尤其是公司财务报告的差异,在一定程度上可以通过不同的文化因素来解释和预测。因此应当建立一个连接文化与国际会计系统的框架。然而文化因素作为会计环境中不可或缺的一部分,如何发挥作用却长期以来没有得到完整的阐述。

一、文化及其度量

文化的定义,不同的学科有着不同的理解。韦恩斯和纳皮尔认为,分别来自于人类学和管理学的两个文化的定义是被普遍接受的。人类学家克鲁伯和克拉克洪将文化定义为:

文化包括外显的和内隐的行为模式,他们借符号之使用而被学习或被传播,而且构成人类群体的出色成就,包括体现于人工制品中的成就,文化的基本核心包括传统的观念,尤其是价值的观念; 文化体现虽被认为是人类活动的产物,但也可被视为限制人类作进一步活动之因素。管理学家霍夫斯蒂德认为,管理学中的文化指的是一类特定的人群区别于另一类人群的共同的心理模式,并且指出文化可以通过一个特定的社会共同的价值观和态度来衡量和比较。许多学者以价值观和态度为维度进行了大量的研究以度量异质性的文化,解释不同文化环境下的差异,并对社会中人的行为进行预测。

除此之外,管理学中对文化因素的探讨,起源于不同国家的经济发展速度的探究以及希望能够改变管理学领域中所谓的存在的一种以欧美为主导的世界通用的管理理论的概念。丹尼森和弗雷斯特认为对于许多有形可观察的因素,例如教育、人口增长率、资本投资、技术革新的实证分析,并不能解释各个国家在经济发展中呈现出来的差异。弗兰卡认为,国家的文化价值观的差异才是决定国家经济发展速度的最根本的因素。霍夫斯蒂德正是基于对不同国家和地区经济发展速度展开以维度度量文化的分析。霍夫斯蒂德利用超过 11 年,横跨 53 个国家和地区,116000 份关于工作价值观和态度的问卷调查的研究分析,从国家层面总结阐明了文化的 4 个维度: 个人主义、权力距离、不确定性规避程度、男权主义。

个人主义是指社会中的个人首先着眼于自己和自己的家庭,相反的则是集体主义的价值观。个人主义下社会中的人的联系是十分松散的。每个人都绝对将个人利益放在首位。而集体主义下社会中的人的联系是十分紧密的。权力距离指的是一个社会对于不平等的容忍度。所有的社会都是不公平的,但是每个社会对待这种不公平的态度却是相异的。权力距离越小,越是追求相对的平等。权力距离越大,权利的集中度则越高。第三个维度是不确定性规避,着眼于社会中的人对待过去和未来的态度。对每一个社会来说,未来都是不确定的。某些社会中人们对待未来的不确定性是十分消极的态度,而在某些特定社会中,则是比较乐观或无谓的。持消极态度的社会偏爱有组织结构而非无组织结构的情形。有组织结构即成员都清楚地知道应当如何行为,有着清晰的规则。而这种规则可以是成文的也可是不成文的。

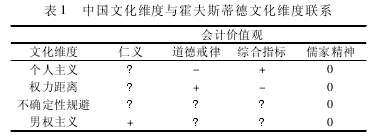

最后一个维度男权主义,一方面是指社会中对男女分工或承担不同角色的区分,另一方面则是区分社会是以竞争、独断为导向还是以平和关怀为导向。霍夫斯蒂德指出,每个国家都可以以此四个维度进行定位。而随着东亚经济的崛起,尤其是中国经济的快速发展,西方开始了对中国文化的研究并希望能够将其量化以发掘独特的中国文化因素与中国经济发展速度的关系。对于中国文化的度量,加拿大学者邦德领导的中国文化联合会( TheChinese Culture Connection,TCCC) 通过对不同国家的大学生的问卷调查,最早对中国文化的度量进行了富有成效的研究。TCCC 的研究结果给出了一个四个维度度量中国文化的框架: 儒家精神推动力、仁义、道德戒律以及一个综合指标,以此来识别国家层面的文化差异。这些维度也是通过价值观和态度完成的。儒家精神推动力指的是对等级制度合法性的接受程度,以及重视节俭、坚持不懈的特征。仁义可以理解为仁慈忍耐、礼貌、善意。道德戒律则是指与外界实务保持严格的距离。一个综合指标则是反应容忍的程度,以及放弃竞争的和谐、友爱。弗兰卡等指出对中国文化度量的四个维度中,除儒家精神推动力与霍夫斯蒂德的四个维度没有联系外,其他三个维度即仁义、道德戒律以及一个综合指标都与霍夫斯蒂德的文化维度中的一个或多个存在重要的联系( 表 1) 。因此霍夫斯蒂德将儒家教义添加到其文化维度中,形成了最终的一个用五个维度度量文化的框架。霍夫斯蒂德利用这五个维度和1965 到1980 的18 个国家和1980 到1987 的 20 个国家的国民生产总值进行实证研究发现: 较富裕国家都具有小的权力距离,较强的个人主义。而且儒家教义是东亚经济崛起具有稳定且一致的解释力。卡恩也指出儒家教义是与经济发展速度相关的,经济得到迅速发展的东亚四小龙都被定义在这一范围内。这与希克斯和雷丁的结论也是一致的,即东亚国家的经济崛起文化因素是主要的解释原因。

范盈认为,霍夫斯蒂德的模型不能全面计量复杂的国家层面的文化,而且都是以西方为基础检测和发展起来的。曾唐认为,这一模型并不注重这些理论的实用性和在不同的文化背景下如何发挥作用。但是尽管霍夫斯蒂德的模型并不完善,但是至少给出了度量文化的一个基本框架。为后来的会计学者研究文化异质性下的会计理论和实务提供了一个可遵循的基本思路。

二、文化因素对会计理论和实务的影响

根据穆勒的分类方法,会计发展可以分为四种模式,即宏观经济模式、微观经济模式、独立学科模式和统一模式。然而穆勒本人也承认这种分类主要集中在政治、经济和法律环境因素,文化因素却被排除在外。会计领域对文化因素,尤其是文化维度对会计理论和实务的影响源于国际比较会计。奈尔和弗兰克利用统计的方法分析了 44 个国家的会计计量和披露上存在的差异,而语言作为文化的一个代理变量能够很好地解释这些差异。但是华莱士和戈登指出,一个能够从现有结构和财务报告实务角度出发,全面解释现有的国际会计差异的理论仍不存在。为探究文化因素对会计的影响,盖瑞对文化因素对会计系统发展影响进行初步尝试性研究。根据霍夫斯蒂德的文化维度框架构建了通过衡量会计价值观来反映会计文化的模型。他提出影响一国财务会计报告实务的 4 个会计价值观的维度: 职业主义、统一性、保守主义和保密性。职业主义是指会计师在执业过程中更倾向于运用个人的专业判断和职业自律,而不是单纯遵守法律法规。职业主义似乎更容易被一个权利距离较小、不确定性规避程度较低和个人主义为主的社会所接受。统一性是指对不同情形作出反映时,更倾向于统一性和一贯性,而不是灵活性。对统一性的偏好与较强的不确定性规避程度、较大的权力距离和集体主义为主的文化价值观相一致。保守主义是指更倾向于以谨慎的方法进行计量,而不是采取激进、冒险的方法,以应对未来事项的不确定性。强烈的保守主义是与较强的不确定性规避程度、较少的个人主义倾向和较小的男权主义相一致的。保密性指的是更倾向于保密和严格控制企业信息,尽量减少对社会公众的披露。较大的权利距离、较强的不确定性规避程度以及较少的个人主义倾向和较小的男权主义是与之相对应的。萨尔特和尼斯万德用实证的方法检验了格瑞的会计价值观和霍夫斯蒂德的文化维度之间的关系,并指出实证发现格瑞的会计价值观模型在统计上具有很强的解释力,尤其是在解释财务报告实务方面。然而,从文化角度解释会计职业结构和行业监管结构上解释力并不强。

而在研究文化因素具体影响中,哈里森和麦金农以日本为样本研究认为,应当建立一个将文化包含在内的方法论的框架,以从国家层面分析一国企业财务报告管制的变化。卡撤米尔和谢哈塔则单独研究了霍夫斯蒂德的四维度模型中的个人主义与集体主义来分析中国大陆、香港和加拿大的基于内部审计的控制系统的差异。结果发现,在非匿名情况下,即透明度较高的情况下,基于内部审计的控制系统的有效性和需求是与国家文化中个人主义相关的。个人主义特征明显的国家加拿大的有效性高于集体主义特征明显的中国大陆和香港。基于审计的控制系统是建立在一种假设上,即代理人的机会主义倾向和追求个人效用最大化。然而这一假设在不同的文化背景下是十分敏感的。这正符合日本学者上野的观点,即不同国家的控制系统对于不同的文化价值观是十分敏感的。

此外会计师的职业道德行为是受文化异质性影响较为明显的。1990 年国际会计师联合会( IFAC) 颁布了职业会计师职业道德指引( Guidelines on Ethics for Professional Ac-countants) 。然而其会员国对这一指引的态度确实是相异的。科恩等同样利用霍夫斯蒂德的四维度模型建立一个框架来检验文化因素对这一指引实施的有效性的影响。他们指出,不同文化必然对会计师的职业道德行为产生不同的影响。职业道德的多样性是与文化的多样性相关的。文化上的差别会限制国际性的职业道德准则的作用,甚至是在一个相对比较同质的行业,例如会计行业。科恩认为国际会计师事务所的高层管理者们却没有意识到文化的差异对于一致的审计质量的影响。崔西和温莎指出随着会计师事务所国家化的执业,文化因素成为影响审计研究的重要因素。科恩和夏普通过对会计师事务所的执业行为分析认为,会计师的职业道德行为对权力距离和儒家教义有着很强的敏感度。

帕特尔指出审计的独立性受到文化背景的影响。麦金农曾经指出在日本,审计独立性与日本的集体主义,团队主义和保密原则相抵触,因此外部审计几乎是没有作用的,而在欧美国家确是十分有效的。诺贝尔经济学奖获得者阿马蒂亚·森也曾经指出中国文化中儒家教义价值观存在着冲突。

葛林和托马斯通过对中国和加拿大会计专业学生的调查发现,由于中国文化的较远的权力距离、较高的集体主义和对儒家教义的崇尚,导致中国学生即未来的注册会计师在审计时,相比较于加拿大的学生,很可能会更多地做出与职业道德相违背的决定。

三、结论与展望

在会计界,文化的重要性及其历史根源才刚刚得到重视,特别是中国文化特有的价值观对我国会计理论和实务的影响。而且前人的研究大多建立在霍夫斯蒂德的文化维度理论上,但是文化维度与不同国家会计理论和实务差别的关系还有待接受更加严格的实证检验。除此以外,文化异质性除了国家层面之外,在当代世界,极其重要的是承认在不同文化内部仍然存在着多样性。尤其在我国,多种文化和传统相互重叠。在这种大环境下,不同企业必然呈现不同的组织文化,即组织文化的异质性。霍夫斯蒂德指出组织文化同国家层面的文化一样,也可以实现量化的计量。并且建立了一个多维度的模型来度量组织文化,分别为过程导向( 与结果导向对应) 、员工导向( 与工作导向对应) 、狭隘性( 与专业主义对应) 、开放系统( 与封闭系统对应) 、宽松控制( 与紧密控制对应) 、规范标准化( 与实用主义对应) 共六个维度。然而一个连接组织文化与会计实务的框架依然没有建立起来,而且不同的组织文化是否能够解释和预测不同企业之间会计实务的差异仍然有待实证检验。

参考文献:

[1]Gray,S. J. Towards a Theory of Cultural Influence on the Development of Accounting Systems Internationally[J]. Abacus,1988,( 24) : 35 - 43.

[2]William. A. Wines,Nancy. K. Napier. Toward an Understanding of Cross - Cultural Ethics: A Tentative Model[J]. Journal ofBusiness Ethics,1992,( 11) : 112 - 120.

[3]Geert,Hofstede. Management Scientists Are Human[J]. Management Science,1994,( 1) :55 -59.

[4]The Chinese Culture Connection. Chinese values and the search for culture - free dimensions of culture[J]. journal of Cross -Cultural Psychology,1987,( 18) : 155 - 165.

[5]Stephen. B. Salter,Frederick,Niswander. Cultural Influence on the Development of Accounting Systems Internationally: A Testof Gray’s [1988] Theory[J]. Journal of International Business Studies,1995,( 26) : 21 - 32.

[6]刘骏. 文化是会计规则制定权合约安排的基础性约束[J]. 会计研究,2005,( 10) :24 -289.

[7]陈胜蓝. 论文化对会计影响研究的理论研究方法[J]. 中山大学研究生学刊( 社会科学版) ,2006,( 27) :126 -129.