1 研究背景

居民消费价格指数(CPI)和工业品出厂价格指数(PPI)是我国价格指数体系中最重要的价格指数,分别反映消费领域居民消费价格指数和生产领域工业企业产品出厂价格的变动情况。两种价格指数在计算过程和用途上有很大区别,但在经济生活和经济数据的分析中,两种价格指数之间彼此又存在着密切的联系。根据经济学理论,从供给角度,PPI很大程度上决定着CPI;从需求角度,CPI也反过来影响PPI.

自2002年10月份起,我国价格总水平开始出现恢复性上涨,但同时也出现了PPI和CPI上涨不同步,且PPI上涨幅度大于CPI上涨幅度等现象,引起国内外的普遍关注。2007年第4季度以来,PPI持续上涨,2008年8月达到了110.06,当月同比增长10.06%,2009年7月又下跌到91.8,当月同比下降8.2%;而CPI在2008年2月份达到106.62,当月同比增长6.62%,2009年7月为98.2,当月同比下降1.8%(见图1)。如何理解此轮CPI先于PPI上涨?从CPI与PPI整体走势来看,两者有同步也有不同步的时候,如何理解PPI与CPI之间是短暂的分离?还是长期如此?这是需要认真研究的问题。

2 实证分析

2.1 数据选择与研究方法

本文选取了2006年1月-2012年7月我国CPI和PPI月度数据作为分析的基础。采用的分析方法是运用向量自回归模型(VAR),向量自回归模型对于相互联系的时间序列变量系统是有效的预测模型。

VAR模型是把系统中所有的内生变量作为被解释变量,把所有的内生变量的滞后值作为解释变量,以此构造模型。运用该模型可以预测CPI和PPI两个时间经济序列构成的系统,分析随机扰动项是如何动态冲击CPI和PPI变量系统的。其一般形式为Yt=A1Yt-1+…+ANYt-N+BXt+εt.其中:

Yt是一个内生变量列向量,Xt是外生变量向量,A1,…,AN和B是待估计的系数矩阵,而εt则是误差向量。

2.2 CPI与PPI平稳性检验

所谓时间序列的平稳性,就是指时间序列的统计规律不会随着时间的推移而发生变化,亦即生成变量时间序列数据的随机过程的特征不会随着时间的变化而变化。在经济领域中,所得到的许多时间序列观测值大多数都不是由平稳过程产生的。虽然这些时间序列存在很强的相关性,但是实际上这些序列之间没有任何的关系,亦即存在“伪回归”.由于在实际中遇到的时间序列数据很可能是非平稳的序列,而平稳性在计量经济建模中又具有非常重要的地位,为了避免出现“伪回归”的情况,因此,有必要对变量的时间序列数据进行平稳性检验,亦即检验变量是否具有平稳性,如果变量是非平稳的,则说明序列中包含单积成分,在估计过程之前需要进行差分。运用Eviews6.0进行ADF检验(ADF检验,从其本质上说是一个假设检验。令β为白噪声函数参数,则原假设为H0:

β≥1(H0:检验是否为真的假设称为原假设 ),即存在单位根,代表时间序列不平稳。备择假设H1:

β<1(H1:与H0对立的假设称为备择假设),即不存在单位根,代表时间序列平稳。

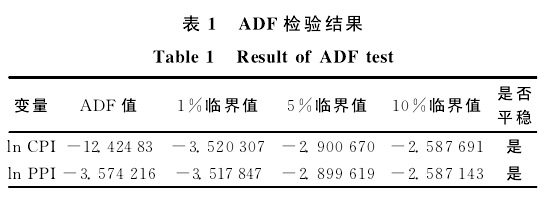

检验结果如表1所示。

从表1CPI的ADF检验结果看,变量在1%,5%和10% 3个显着水平下,单位根检验的临界值分别 为-3.520 307,-2.900 670,-2.587 691,ADF检验值为-12.424 83,都小于相应的临界值,从而拒绝原假设,表明变量CPI不存在单位根,是平稳序列,亦即CPI序列是一阶单整的。同理,由PPI的ADF检验结果可以知道,PPI不存在单位根,是平稳序列。

2.3 VAR模型协积检验

2.3.1 VAR模型滞后阶数的确定

在运用VAR模型作实证分析时一个重要问题就是如何确定其滞后阶数。

VAR模型的滞后阶数越大越能反应所构模型的动态特征,如果选择滞后期过长,模型中所需估计的参数就过多,自由度下降使模型变得没有效率;但滞后期过短会使得残差达不到白噪声,出现估计偏差。在样本容量很大时,可以考虑较大的滞后期。本文采用滞后长度准则来确定合理的滞后阶数(Lag),即以*号最多的阶数确定滞后阶数,由表2可以确定VAR模型的滞后阶数为5.

2.3.2 协积检验

ADF检验是检验单个变量平稳性,是为协积检验作准备的,协积体现了一组变量之间存在长期均衡关系。用传统的单方程模型检验CPI和PPI之间是否存在协积关系,会使方差产生联立偏倚,使得协积方程的系数估计量不够准确。

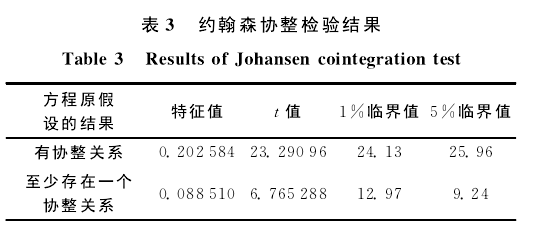

因此,用单方程分别检验CPI和PPI之间是否存在协积关系不尽合理,应该建立向量自回归模型(Jo-hansen)进行协积检验(见表3).

在原假设“有协整关系”条件下,t值(解释变量的显着性检验称为t检验,t值就是t检验值,一般是以t值和相对应的临界值的比较来判断是否接受原假设)为23.290 96小于1%临界值(24.13)和5%临界值(25.96),因此,接受原假设,说明它们具有协积关系。在原假设“至少存在一个协整关系”条件下,t值(6.765 288)小于1%临界值(12.97)和5%临界值(9.24),因此,接受原假设,说明它们至少具有一个协积关系。检验结果显示,变量CPI和PPI之间具有长期的均衡关系。

2.4 格兰杰因果关系

检验格兰杰因果关系检验可以用来确定经济变量之间是否存在因果关系以及影响的方向。如果PPI的变化引起了CPI的变化,则PPI的变化应当发生在CPI的变化之前。为了确定模型中两个变量是否真存在作用时间上的先后顺序需要进行格兰杰因果检验(见表4).

对于第1个假设“PPI不是引起CPI变化的格兰杰原因”,其F值(回归方程的显着性检验称为F检验,F值就是F检验值,一般是以F值对应的概率值与1%(0.01)检验水平的比较,来判断是否接受原假设)为3.288 62,相应的概率值P=0.007 3,小于1%(0.01)的检验水平,因此拒绝原假设,即可认为“PPI是引起CPI变化的格兰杰原因”.

对于第2个假设“CPI不是引起PPI变化的格兰杰原因”,其F值为3.293 32,相应的概率值P=0.007 2,小于1%(0.01)的检验水平,因此拒绝原假设,即可认为“CPI是引起PPI变化的格兰杰原因”.

2.5 脉冲响应函数

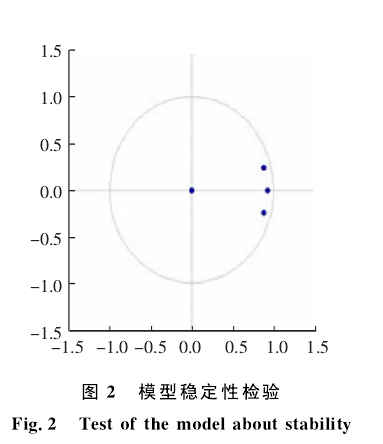

脉冲响应函数反映了在VAR模型的误差项上加上一个单位标准差大小的新信息冲击,对内生变量的当前值和未来值所带来的影响。采用脉冲响应函数的前提是VAR模型通过了稳定性检验,它是一个稳定的系统,这样脉冲响应分析具有参考意义。

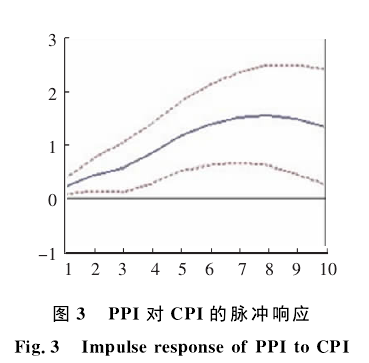

模型稳定性检验见图2,全部根的倒数值都在单位圆之内,因此,VAR模型是稳定的,这样就可以作脉冲响应函数分析。通过给PPI一个标准差新息的冲击得到的脉冲响应函数如图3所示,通过给CPI一个标准差新息的冲击得到的脉冲响应函数如图4所示。

图3中,横坐标表示响应函数的时期数,纵坐标代表因变量CPI对给PPI一个标准差新息的冲击的响应程度。从图3中可以看出,PPI对CPI的一个标准差新息的冲击在第1期就有明显的变动,并且迅速增长到了第8期达到最大值,然后影响缓慢减少。这说明PPI的变动会正向带动CPI的变动,即上游产品价格变化会传到下游产品价格的变化。

同理,图4中横坐标表示响应函数的时期数,纵坐标表示因变量PPI对给CPI一个标准差新息的冲击的响应程度。从图4中可以看出CPI对PPI的传递效应:PPI对来自CPI的扰动并没有立即作出响应,第1期的响应等于0,第2期缓慢增加,第3期则又降为0,第4期达到最大值,然后影响缓慢减少并趋向平稳,说明CPI的增长会正向带动PPI的增长,但是其反应程度没有PPI带动CPI反应程度明显。

2.6 方差分解

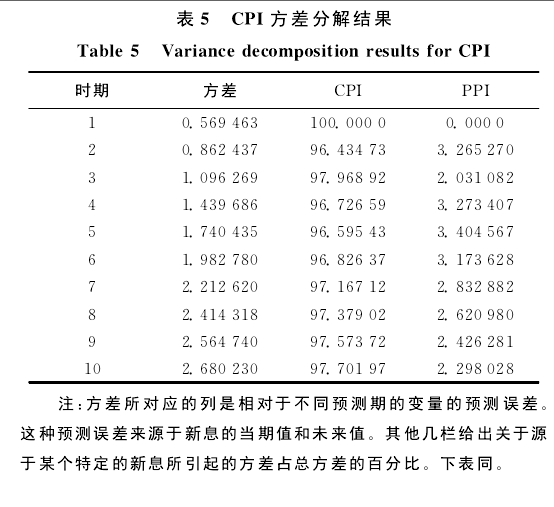

Eviews对于每一个内生变量都计算一个独立的方差分解。下面将利用方差分解方法分析每一个结构冲击对各自内生变量变化的贡献度,进而分析各自结构冲击的重要性(见表5和表6).

由表5方差分解的结果可以看出,CPI的变动对自身变动的贡献率是比较大的,在1期预测中,CPI预测方差全部是由CPI自身扰动所引起的,在5期预测中,96.6%的CPI变动是由其自身扰动所引起的,而只有3.4%的部分是由PPI扰动引起的。

随着预测期的推移,CPI预测方差中由其自身扰动所引起的部分增加,且基本稳定。由表6方差分解的结果可以看出,在前期PPI的变动对自身变动的贡献率也是比较大的,在1期预测中,PPI预测方差90.3%是由其自身扰动所引起的,但是它的贡献率呈现缓慢递减趋势。

3 结论

本文利用VAR模型,通过协积分析、脉冲响应和方差分解模型分析发现,CPI和PPI均有单位根,存在协积关系,这说明CPI和PPI之间有着长期均衡的关系,PPI一般被认为是通货膨胀或紧缩的先行指标,而通货膨胀或紧缩又是由CPI来反映。格兰杰因果检验分析结果表明,在1%的显着水平下,CPI和PPI互为格兰杰因果。脉冲响应函数的分析结果表明,PPI对CPI的冲击有正向的反应,而CPI的变动对PPI也有正向影响。通过方差分解得出,96.6%的CPI变动是由其自身扰动所引起的,而只有3.4%的部分是由PPI扰动引起的。

PPI的变动对自身变动的贡献率也是比较大的,说明投资者预期的投资心理影响着将来的PPI.分析结果表明,虽然PPI能够影响CPI的变动,但在短期内,在PPI“商品篮子”中,水、电、汽油等价格属于公共定价范畴,政府出于宏观调控的目的,例如为抑制通胀,不允许部分生产厂商提高产品价格。正是我国对一些中间商品实行价格管制,导致了PPI对CPI的传导受阻,价格传导过程是不理想的,使得PPI的预警作用没有得到充分的发挥,因此人们认为PPI指数的上涨或下跌会引起全面的通货膨胀或紧缩是不值得担忧的。但从长期来看,两者又存在长期的均衡关系,PPI的变动会引起CPI的变动,于是又需要时刻关注PPI指数的变动。

参考文献:

[1] 张立.对我国CPI与PPI关系研究[J].经济问题,2012(7):35-38.

[2] 邓月明,李兴绪.基于VAR模型的CPI与PPI关系的实证研究[J].时代金融,2011(3):37-39.

[3] 谢太峰,张晨.中国外汇储备和物价水平关系实证分析[J].经济与管理研究,2011(3):100-104.

[4] 王双正.基于VAR模型的通货膨胀与经济增长关系研究[J].经济理论与经济管理,2009(1):21-27.

[5] 庞皓.计量经济学[M].北京:科学出版社,2006:267-284.

[6] 杨宇,陆 奇 岸.CPI、RPI与PPI之 间 的 关 系 实 证 研究---基于VAR模型的经济计量分析[J].价格理论与实践,2009(5):57-58.

[7] 刘敏,张燕丽,杨延斌.PPI与CPI关系探析[J]统计研究,2005(2):24-27.

[8] 朱健明.关于PPI与CPI传导机制的实证分析[J].商业现代化,2009(4):379-380.