互联网金融是通过互联网和移动通信等技术实现资金融通、支付等目的的新型金融模式,其典型特征在于金融活动与服务的信息化、网络化、普惠化。一方面,通过大数据、云计算、社交网络等手段,挖掘客户信息、管理信用风险;另一方面,以点对点交易为基础,实现金融资源的优化配置。央行发布的《中国金融稳定报告2014》指出,互联网金融的积极意义在于弥补传统金融服务的不足,引导民间金融走向规范化。互联网金融的发展得益于电子商务的发展,两者间具有密切联系。由于第三方支付、P2P 等互联网金融新业态还处于起步阶段,安全管理水平相对较低,因此,网络安全问题更应引起高度重视。本文将从价格和收益率角度,探析我国互联网金融、电子商务和网络安全三者间的联动关系,摸清这三方面价格和收益率的变化规律,以期为政府部门制定互联网金融产业政策、为经营者和投资者决策提供参考。

一、互联网金融与电子商务、网络安全市场的关联性

目前,国内互联网金融市场上市公司已超过 20 家。

随着不同领域的企业进入互联网金融市场,互联网金融与其他相关市场(电子商务等)已表现出联动现象。根据已有学者的研究及对现实情况的考察,互联网金融、电子商务及网络安全三者之间因领域相关、业务融合等内在相互作用,存在着密切的依存和联动关系。与此同时,每个市场因其自身业态不同而呈现出独有的特点。

从互联网金融与电子商务的关系来看,互联网金融的技术、产品和服务在一定程度上提高了电子商务应用企业的资本运营效率;同时,互联网金融也主要通过电子商务平台或服务体系发挥作用。对于涉足电子商务较早的企业来说,由于其电子商务平台已经积累了大量的客户资源和信息,使得这些电商在推广互联网金融产品及开展互联网金融业务时,可以争取更多的市场份额。

从互联网金融与网络安全的关系来看,网络安全技术的发展为互联网金融提供安全支持,网络金融的安全需求也推进网络安全技术的创新和发展。互联网金融模式的实现及互联网金融业务的开展需要一个安全的网络环境来支撑,互联网技术水平的提升是推动互联网金融不断深化的保障。

从这三者的各自有特点来看,互联网金融的功能在于融资、理财等,提高资金运营的效率;电子商务的功能在于通过平台或网络服务,使传统商业活动电子化、网络化;网络安全的作用在于为互联网金融、电子商务等活动提供安全的网络交易环境。因此,各市场功能的不同使其各自的价格和收益率在一定程度上保持其各自的特殊性。

在分析互联网金融的特点及与其相关市场的联系与区别的基础上,本文将从两个角度对互联网金融、电子商务、网络安全三者间的关联性进行研究:一方面,基于协整理论和 Granger 因果检验,分析三者价格的联动关系及因果关系;另一方面,运用广义误差分布(GED)指数广义自回归条件异方差(GARCH) 模型和在险价值(Valueat Risk,VaR)分析,研究三个市场收益率的波动特征。

二、互联网金融与电子商务、网络安全实证分析

(一)变量选择与数据来源

互联网金融、电子商务和网络安全板块指数可以在一定程度反映各板块中代表企业的业绩。因此,这里选取互联网金融、电子商务和网络安全三个板块指数来进行分析。由于互联网金融在 2013 年才真正引起广泛关注,并融入实体经济发挥作用,加之考虑到数据获取的可行性,本文选取三个板块自 2013 年 7 月 17 日至 2014年 10 月 15 日的日收盘价,共 303 组价格数据(即 302 组收益率数据)。分别用 Pht、Pdt、Pwt表示互联金融、电子商务和网络安全的价格指数,用 Rht、Rdt、Rwt表示相应市场的对数收益率。

(二)价格联动研究

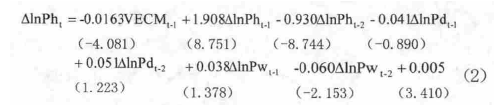

1.单位根检验与协整检验。由于季节性和节假日等因素会给联动性分析结果带来偏差,本文在价格联动性分析时运用 HP 滤波法剔除这些因素对价格趋势的影响。实证分析中,为消除变量的异方差性,对价格指数分别取对数,记作 lnPht、lnPdt、lnPwt。为防止出现伪回归,协整分析前,运用 ADF 检验法进行单位根检验,结果显示 lnPht、lnPdt、lnPwt序列均是非平稳的,但其 1 阶差分均平稳,即为一阶单整序列,满足协整检验条件。运用Johansen 检验法进行协整检验,结果表明 lnPht、lnPdt、lnPwt之间存在稳定的均衡关系。根据 AIC 准则和 SC 准则,选取最优滞后阶数为 2,运用向量自回归模型构建变量 lnPht、lnPdt、lnPwt之间的关系如下所示:【1】

上式中,括号内为 t 检验值,方程的拟合优度为0.99。可以看出,在研究时间区间内,lnPht、lnPdt、lnPwt序列之间有一定的联动关系,并且估计参数统计检验是显着的。

2.向量误差修正模型。向量自回归模型得出了lnPht、lnPdt、lnPwt序列之间的均衡关系,但这是一种长期关系,对于本文关注的较短期限内,这期间互联网金融、电子商务、网络安全自身因素以及其他基本面因素的变化,会使得三者间的关联性偏离这一长期均衡关系。因此,需要对其进行修正。运用向量误差修正模型(VEC)构建 lnPht、lnPdt、lnPwt序列短期的联动关系如下:【2】

其中误差修正项 VECMt=lnPht+9.353lnPdt-7.380Pwt-7.380Pwt-23.022,修正项的估计参数为负,符合反向修正机制,误差修正模型可以反映互联网金融、电子商务、网络安全间短期的动态关系。

3.Granger 因果检验。为检验互联网金融、电子商务和网络安全三个市场价格变动背后的因果关系,对三个价 格 的 变 化 量 △lnPht、△lnPdt、△lnPwt序 列 进 行Granger 检验。从检验结果可以看出,存在由互联金融到电子商务的单向因果关系,也存在由网络安全到互联金融的单向因果关系,但电子商务与网络安全之间的因果关系不显着。因此,网络安全市场价格的波动会传递到互联金融市场,互联网金融市场价格的波动也会传递到电子商务市场,这种传递也是相关企业的业绩联动性在股票价格上的一种体现。

(三)收益率波动及在险价值分析

互联网金融、电子商务和网络安全各市场拥有自身的特点,其价格波动具有特殊性,并且可以转化为收益率波动,本文将运用对数收益率研究三者价格的波动情况。

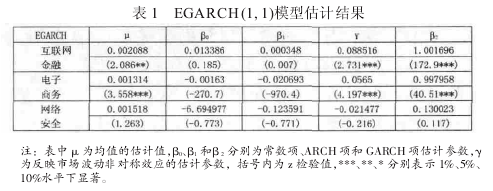

1.互联网金融相关市场收益率特征。本文构建可以反映证券市场非对称现象的 EGARCH(1,1)模型,来分析互联网金融、电子商务、网络安全三个市场的收益率波动情况。在 GED 分布下,运用 EGARCH(1,1)模型对 Rht、Rdt、Rwt的波动关系进行估计,如表 1 所示。【3】

表 1 中,EGARCH 模型基本能有效刻画互联网金融和电子商务市场收益率的波动情况,网络安全相应模型的估计参数未通过 z 检验。三个模型 GED 分布下的自由度ν 分别为 1.64、1.87、1.54,均小于 2,相应的 z 检验值也均在 1%水平显着,证实了收益率分布的尖峰特征。此外,互联网金融和电子商务市场的非对称参数 γ 均大于 0,即这两个市场的收益率对正冲击响应均大于对负冲击响应,说明受利好消息的冲击要大于受利坏消息的冲击,说明这两个市场波动特征有别于传统市场。另外,网络安全对应的非对称系数小于 0,这与传统市场类似,但不显着。

2.收益率的在险价值研究。用在险价值 VaRt衡量收益率波动的风险,在置信水平 α 下第t 期的在险值VaRt为:【4】

上式中,σt为条件方差,Z(α)为 GED 分布下置信水平为 α 时的分位数。在 GED 分布下,运用 EGARCH-VaR 模型即可研究互联网金融、电子商务、网络安全三者收益率的在险值的变化。不同时期的 Rht、Rdt、Rwt,在对应 95%置信水平下的 VaRt(0.95)值波动情况如图 1 所示。

图 1 中 VaRt值能否有效反映和预测三者收益率的波动情况,可以运用 Kupiec 失败检验法进行检验,其基本思想是:比较一定置信水平下实际损失 Rt超过相应VaRt值的频率与失败的期望概率是否有显着差异,以此来判断 VaR 模型的有效性。对互联网金融、电子商务、网络安全三个板块收益率 Rht、Rdt、Rwt在 95%置信水平下的在险价值 VaRt进行失败检验,结果如表 2 所示。【5】

从表 2 的检验结果来看,三个市场的 LR 统计量均小于临界值,表明 p 与 p* 未有显着差异,即模型是有效的。结合图 1 可以看出,当互联网金融和电子商务市场收益率波动较大时,在险价值 VaRt也相应较大,反之则较小。失败检验频率与期望失败率 5%较为接近,说明GED 分布下的 EGARCH-VaR 模型可以较好地反映和预测互联网金融和电子商务市场收益率的波动情况。而网络安全市场的在险值 VaRt似乎没有随着实际收益率波动而发生明显变化,失败频率偏离了 5%的期望失败率(尽管 LR 统计量未拒绝零假设),这与网络安全市场 E-GARCH 模型估计参数不显着有关。

三、结论及政策建议

本文通过对互联网金融、电子商务、网络安全市场价格的联动关系及收益率的波动特征进行研究,得出以下结论:

1.互联网金融、电子商务、网络安全板块价格指数之间存在协整关系,误差修正模型可以有效反映三个市场间短期的非均衡关系,并且存在由互联网金融到电子商务、由网络安全到互联网金融的单向因果关系,但电子商务与网络安全之间的因果关系不显着。

2.运用 EGARCH 模型可以刻画三个市场收益率波动情况,三者均存在非对称效应(网络安全非对称系数不显着)。由 EGARCH-VaR 模型得到收益率的在险价值 VaRt序列,可以较好地刻画互联网金融和电子商务市场收益率的波动情况,网络安全的 VaRt不能很好反映收益率波动,可能与相应模型的估计参数不显着有关。

根据互联网金融及其相关市场的联动与波动特点,本文在互联网金融产业的发展和政策制定等方面,提出以下建议:

1.互联网金融产业政策的制定应考虑相关市场间的联动性,以使政策发挥协同效应。互联网金融市场与其他相关市场联动性的增强,表明互联网金融已开始逐步融入到经济体系中,并对其他相关市场产生影响。但这些业务在高度相关市场之间的传递效应不强,相对孤立。政府相关部门在制定互联网金融市场产业政策时,应将互联网金融与其相关市场的联动关系考虑在内,以使政策效果在各相关市场间产生相互促进的协同效应。

例如,可通过税收补贴或许可准入等措施,鼓励互联网金融企业与网络安全企业就网贷平台或理财平台的安全性问题进行合作。这样既能降低互联网金融行业的风险,也能将互联网金融产生的经济增长效应传递到网络安全等市场。

2.规范互联网金融市场的发展,促进互联网金融与传统产业的融合。收益率波动研究表明,互联网金融和电子商务市场的波动规律有其独特之处。传统市场大的波动一般出现在利空消息较多的熊市之中,而互联金融和电子商务市场则相反。互联网金融是具有潜在投资价值的新兴领域,因而一有利好消息,就有投资者和资金涌入,反而引起了该市场的强烈波动。这种易发的过度投资现象应当引起政策制定部门的重视,制定政策时要以规范互联网金融发展、促进其与传统产业融合为考量。例如,通过一些产业政策遏制互联网金融市场过于追逐高额回报率的不良现象,使通过互联网金融手段融资得到的资本真正服务于实体经济。既要实现互联网金融服务于实体经济的目的,也要防范互联网金融领域的不良现象给其他产业带来不利影响。

3.创新金融监管模式,防范互联网金融风险。互联网金融依靠互联网平台发展,不仅具有一定的技术风险,并存在传统金融行业的信用违约风险、期限错配风险、流动性风险等。这要求金融监管部门不断创新金融监管范式,在政策法规制定、货币信贷调控、监管规则与方式等方面均需要进行探索与创新。通过构建创新性和包容性的金融监管模式来鼓励和培育新金融业态,同时有效防范和控制风险,以维持金融秩序的稳定,促进金融业的发展。

参考文献:

[1]Kupiec, P. Techniques for Verifying the Accuracy of Risk Mea-surement Models[J]. Journal of Derivatives,1995(2).

[2]Franklin Allen,et al.E-Finance:An Introduction [J].Journal of Fi-nancial Services Research,2002(22).

[3]陈宝国.网络安全是互联网金融发展第一要素[EB/OL].2013.11.12.

[4]张晶.互联网金融:新兴业态、潜在风险与应对之策[J].经济问题探索,2014(4).