一、私募股权投资基金

私募股权投资基金 ( Private Equity,以下简称 “PE”) 是一种金融安排,从投资方式角度看,是指通过私募形式对私有企业,即非上市企业进行的权益性投资,在交易实施过程中附带考虑了将来的退出机制,即通过上市、并购或管理层回购等方式,出售持股获利。

简单的讲,PE 投资就是 PE 投资者寻找优秀的高成长性的未上市公司,注资其中,获得其一定比例的股份,推动公司发展、上市,此后通过转让股权获利。在我国,PE 主要是指对已经形成一定规模的,并产生稳定现金流的成熟企业的私募股权投资部分,主要是指创业投资后期的私募股权投资部分。

与证券投资基金等公募基金相比,PE 通过私募方式投向一定规模和产生稳定现金流的成形非上市企业的股权,而证券投资基金一般投向资本市场,包括股权与债券; PE 投资期限一般为 3 -5 年,属于中长期投资,而证券投资基金一般为中短期投资,期限较灵活; 在资金来源上,PE 资金来源广泛,包括富有的个人、风险基金、机构投资者以及保险公司等,而证券投资基金一般来自于个人和机构投资者; 在组织形式上,PE 以公司制、信托制和有限合伙制为主,证券投资基金则分为契约型和公司型。

二、PE 的组织形式对比

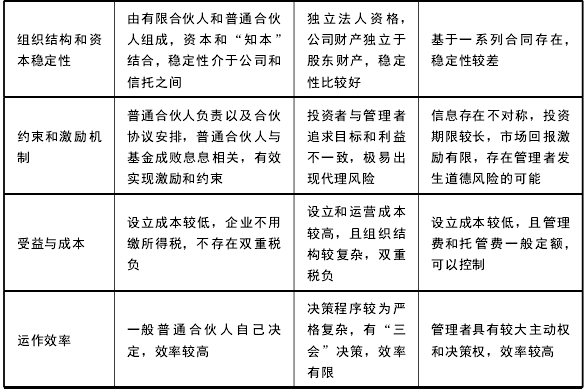

2. 1 公司制 PE

公司制 PE 即采用公司法人制的私募股权基金,投资者即作为公司的股东,私募股权基金作为公司形式存在。公司制 PE 涉及主体主要包括投资者和管理层两部分。公司制 PE 一般会存在自我管理和委托管理两种形式。

2. 2. 信托制 PE

信托制 PE 即采用信托制的私募股权基金,在中国现阶段实际只能采用集合信托计划开展。该形式 PE 一般涉及投资人 ( 受益人) 、基金管理公司和基金托管人三方,三方之间的法律关系是建立在基金合同基础上的信托关系。

2. 3 有限合伙制 PE

有限合伙指由至少一名普通合伙人与至少一名有限合伙人组成的合伙,其中普通合伙人对企业债务承担无限连带责任,有限合伙人则以出资额为限承担有限责任。在有限合伙存续期间,普通合伙人负责有限合伙的经营和管理; 而有限合伙人一般并不参与有限合伙事务的经营,在有限合伙中往往只充当监督者的角色。

目前,中国 PE 机构以有限合伙制 PE 为主,是因为具有以下优点:

1 拥有避免双重纳税;2 运作管理简洁有效;3 规避了国有股转持等相关规定;4 资金使用效率较高;5 激励机制与决策机制灵活有效,风险管理约束力强;

三、中国 PE 行业发展现状及路径探讨

在 2011 年的 “全面 PE”热后,中国 PE 市场进入发展转型期,尤其在最近 IPO 窗口紧闭的情况下,传统的以 IPO 为主要退出渠道的管理模式已经无法适应新形势的发展。

中国 VC/PE 产业在经过一轮高速发展后,已经进入整合期和转型期,具体表现在:( 1) 抢项目,疯投,竞争多于合作;( 2) 企业要价高,投资价格高; ( 3) 投资集中在 Pre - IPO;( 4) 退出渠道单一; ( 5) 投后管理缺失。

因此,在进入 2013 年后,PE 行业面临转型,无论是投资模式,还是投资管理方式,都需要作出调整,回归价值投资,让 PE 回归理性:

1 大力拓宽 PE 退出渠道,一些大型 PE 机构正在由 IPO 退出转向重组并购退出,并取得了良好效果;

2 加强投后管理,一般来说 “三分靠投资,七分考管理”,综合参考黑凯雷等国际私募股权基金公司,投后管理需要一个制度保障,无论是内控还是公司治理结构。PE 机构需要合理介入企业日常运营,运用自己的专业能力帮助企业建立完整管理制度,并最终实现提高公司估值的目标。

3 回归价值投资的主线。在投资过程中,企业管理层的考察至关重要,在选取行业和行业内企业时,杜绝一哄而上,盲目跟投,投资应建立在评估企业价值的基础上。