2.成长能力

(1)纵向比较分析

在2012年,主营业务收入是13460705.84,总资产是11643.65,虽然2013年是有所增长,增长率为13.83%,14年却是-16.6%,综合2012年到2014年来看,整个是呈下降的趋势,特别是净利润增长率,从13年是18.47%到14年的-67.99%,下降的趋势太大。所以总的来说,2012-2014年,公司主营业务收入逐年降低,收入呈下降趋势,公司的营业状况欠佳;公司资产的增长势头也下降明显,公司的市场发展能力令人堪忧,如不及时调整结构、采取措施予以应对,恐怕维持的时间不会很长。

(2)横向比较分析

然后我们对其中三个旅游公司做一个横向的对比,曲江文旅主营业务收入增长率为-16.6%,净利润增长率是-67.98,而其他西安旅游和黄山旅游,主营业务收入增长率分别为4.07%和15.13%,所以横向比较我们可以看出,曲江文旅的主营业务收入及净利润的增长比率、净资产的增长率和总资产的增长率都较黄山旅游弱。分析可以发现2014年整个旅游行业出现了暂时的不景气,曲江文旅也毫不例外地受到了重创。

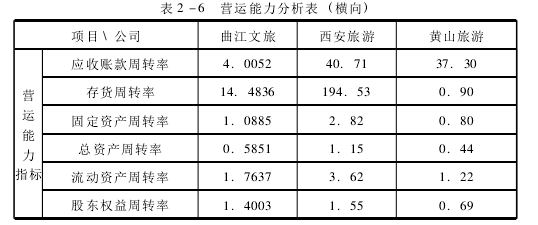

3.营运能力

(1)纵向比较分析。

曲江文旅2012-2014年应收账款周转率呈下降趋势,说明公司催收账款的速度减慢,应收账款的变现能力减弱,坏账损失加重。存货周转率都很高,说明存货周转的很快,公司的销售能力强,营运资金占用在存货上的金额较少。固定资产周转率、总资产周转率和流动资产周转率都呈下降趋势,表明公司资产的周转速度减慢,对于公司资产的利用效率降低,如果继续下去必然会影响公司的盈利能力,公司应该采取措施提高销售收入或处置资产,以提高总资产利用率。

(2)横向比较分析

曲江文旅的营运能力指标中除了应收账款周转率,其他各项指标都比黄山旅游的高,但曲江文旅的营运能力各项指标都比西安旅游低,说明曲江文旅在三个公司中运营能力较稳定,发展平稳。

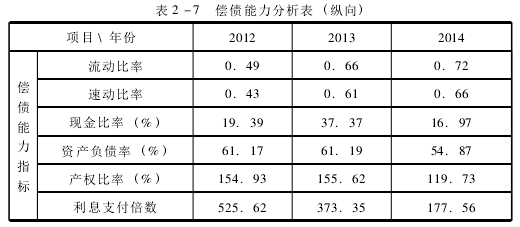

4.偿债能力

(1)纵向比较分析

从短期来看,公司2012-2014年流动比率均小于1但逐年升高,说明流动比率状态一般,公司偿债能力较弱,除了满足日常生产经营的流动资金需要外,偿付到期短期债务略显吃力。公司的速动比率均小于1,偏低。公司2013年现金比率较高,但2014年现金比率下降明显,表明公司可立即用于支付债务的现金类资产较少,偿还即期债务的能力偏弱。

从长期来看,2012-2014年公司资产负债率均在行业的正常水平内波动。公司2012-2014年的利息支付倍数都较高,表明公司支付利息的能力较强,但公司近三年该指标呈明显下降趋势,也说明公司对到期债务偿还的保障程度有变弱趋势。

总的来看,公司的短期偿债指标较低,表明企业的短期偿债能力偏弱,对债权人来说,债权不能得到有利保障。而从长期来看,企业虽增加了负债,加大了财务杠杆的利用程度,偿债风险有所加大,但利息支付倍数较高,使得长期偿债能力较强。

(2)横向比较分析

从短期来看,曲江文旅的流动比率、速动比率和现金比率指标都低于其他两个公司,说明曲江文旅的短期偿债能力在三个公司中处于弱势地位。从长期来看,公司的资产负债率和产权比率都较高,公司偿付长期债务的能力较弱,财务风险较高,另外曲江文旅的利息支付倍数明显低于其他两个公司,说明曲江文旅的经营所得支付利息的能力较弱,曲江文旅在三个公司中的偿债能力处在一个较弱的位置。因此,公司可能拥有过多的盈利能力较低的现金类资产,使企业的资产未能得到有效利用,公司管理层应积极采取适当举措进行改善。