一、互联网理财产品类型

互联网理财产品根据其发行方及自身特点可分为五大类型。

第一类是以“余额宝”为代表的集支付、周转与投资为一体的多功能理财产品。“余额宝”是阿里巴巴公司与天弘基金联手推出的一款网络理财产品,实质是支付宝余额的增值服务,通过支付宝账户与余额宝账户的关联实现既可以用于淘宝、天猫网站的消费支付,又能够购买天弘基金获得投资收益,同时实现两个账户之间资金的自由周转。此外,“余额宝”的收益也十分可观,推广之初收益率一度超过 5%.凭借自身的这些优势,“余额宝”在短短 18 天内规模达到 57 亿元人民币 1.

第二类是以“微信理财通”为代表的理财产品。腾讯公司于 2014 年推出“微信理财通”,首批接入华夏、汇添富等 4家基金公司,又引入“好买网”作为第三方投资顾问机构,以微信为基础提供了涵盖保险、银行、理财等领域的开放性金融平台 2.

第三类是基于 P2P 平台的理财产品,主要是资金借贷双方通过 P2P 平台实现资金的融通,典型代表是“人人贷”.为保障资金借出方的资金安全,P2P 平台通过与小额担保公司、担保公司等中介机构合作,来降低资金借出方本金无法收回的风险。网络借贷不受利率管制,收益率在 12% -15%之间,相对高出许多,此类理财产品的特点是高风险与高收益并存。

第四类是基金公司在自有直销平台推广的产品,典型代表是“汇添富现金宝”,第五类是银行端现金管理工具 3,典型代表是“平安盈”,这两类理财产品的特点是基于自身的产品体系在互联网平台上进行推广销售。

二、互联网理财产品特点

互联网技术的广泛运用赋予了互联网理财产品一些新的特点,具体包括以下几个方面。

( 一) 收益较高。本文选取“人人贷”的投资收益率与 4个典型互联网理财产品的七日年化收益率进行阐述,具体见表 1 与表 2.

“人人贷”属于网络借贷,突破了银行的利率限制,资金回报率相对高出许多。从表 2 可以看出,当前互联网理财产品的收益率平均在 4. 45%,由于其自身具备的高流动性,比同期活期存款利率 0. 35%高出很多。

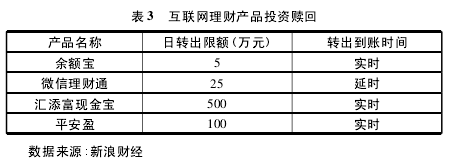

( 二) 流动性强。互联网理财产品大多推行“T +0”的赎回模式,用户可以在很短的时间内实现资金的周转,具体见表3.

从表 3 可以看出,除微信理财通以外,其余三种理财产品均是实时到账,只是在每日转出额度设置了上限。

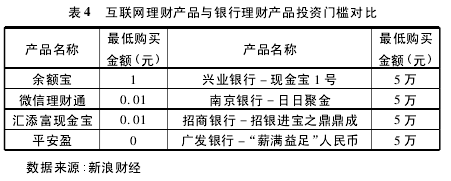

( 三) 投资门槛低。将前文中 4 个典型理财产品与部分银行理财产品的投资门槛进行对比可以发现,互联网理财产品的理念在于最大可能地集中公众的闲置资金,投资门槛低出银行理财产品很多,具体见表 4.