摘 要: 中国人对钱很敏感, 尤其友谊之间扯上金钱问题后往往会变得不纯粹, 让人左右为难, 这个难, 常难在“情谊和面子”。总有不得已借钱的人, 总有高歌兄弟但不还钱的人。本是一来二去, 大家守着信任做交易, 却有撒泼无赖让人提钱色变, 在利益和情分之间拉锯, 让朋友之间的感情变淡。借钱是个难题, 还能从中一觑个人的财务管理是否得当。在这个背景下, 本文从我国借钱难题引出个人财务管理, 阐述个人财务管理的技巧和方法, 希望为个人理财、收支管理有所帮助。

关键词: 借钱难; 个人财务管理;

一、引言

民坊间流传着“有借有还, 再借不难”的俗语, 讲的是借钱借物要遵守诚信的原则, 借钱是情分, 还钱是本分。这句话不假, 但是借钱在我国是一个很有意思的话题, 通常有几种人, 从被借方来看:一是无可奈何, 穷死了没钱借反而向对方借点钱;二是在乎面子, 穷死了也没办法拒绝找他借钱的人, 打肿脸充胖子;三是守财如命, 无论谁开口两个字“没有”, 朋友不再求助, 他也没了朋友;四是量力而行, 管理好自己计算好开支, 能有所余再帮忙救济, 生活情分两不误;五是弃财弃义, 有借无还, 只当是用钱断了这个朋友, 免得再来纠缠。

从借钱方来看:一是挥金如土, 借钱是家常便饭, 而且从来有借无还, 朋友亲人只当他是“瘟神”, 避之不及;二是突发意外, 借钱是迫不得已, 想还也还不上, 落了个骂名;三是盈亏有度, 救急是救急, 本分是本分, 该还还是得还;四是有礼有信, 不仅还本金, 而且加利息, 还了钱债, 还还人情债。

简而言之, 无论是被借者还是借钱者, 都只有两种结果, 前者, 借和不借;后者, 还和不还。看似简单, 但是在我国复杂的人情往来中, 钱的处理极为复杂。

二、“借钱难”的调查

面对借钱问题, 国人普遍是怎样看待的呢?在一项社会调查中, 中国青年报社社会调查中心 ([4]) 对2003人进行网上问卷调查, 接受访问的人中, 年龄段的分布比重以80后 (53.1%) 、70后 (20.1%) 、90后 (19.8%) 为主, 60后 (5.2%) 和00后 (0.8%) 统共只有6%的比重。

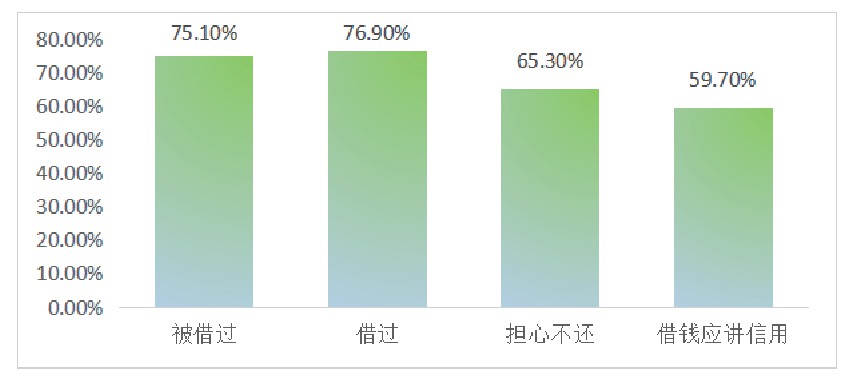

在这项调查中, [4]整理总结了借钱的一些相关数据。在受访人群中, 曾经被借过钱的超过75%, 主动找别人借钱的近77%, 被借钱后担心借钱对象不还钱的超过65.3%, 认为借钱人应该讲信用按时还钱的近60%, 具体的数据比例如图1所示。

图1:借钱相关比例

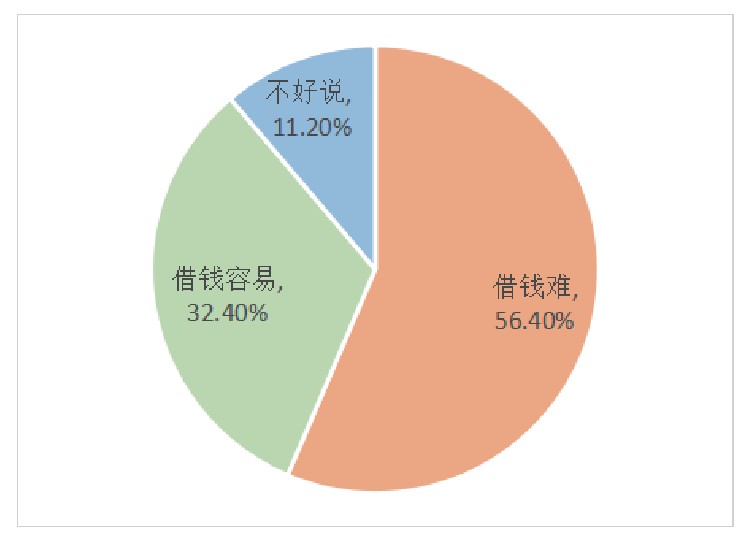

不论是借钱还是被借钱, 比率都很高, 侧面反应出借钱是一件生活中非常常见的事情。在受访者中, 超过半数的人表示“即使不愿意借钱, 碍于情面也会借出”, 只有五分之一的人表示不愿意借钱, 也不会有什么顾虑。而对于借钱难易的判断, 受访者也给出不同的答案。大多数表示借钱难或不好说, 小部分认为借钱容易。

图2:借钱难易

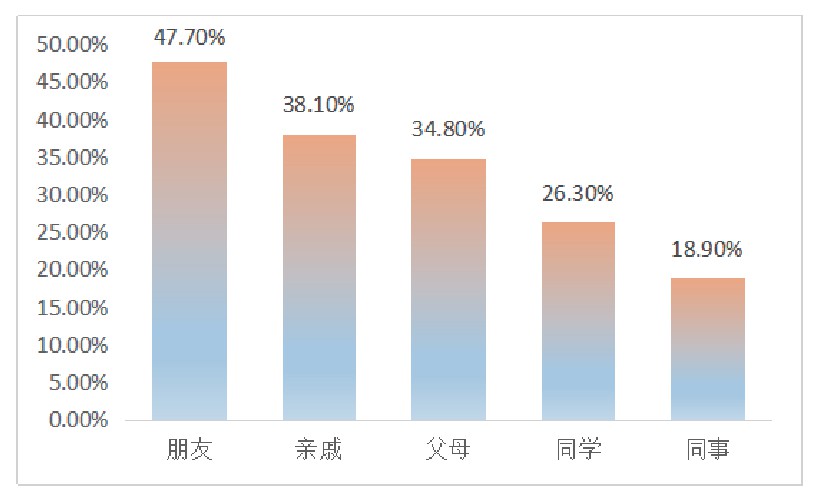

在借钱的阵营中, 朋友、亲戚、父母、同学和同事基本上是借钱的主要对象, 其中从朋友借钱几乎是一半人的共识, 不得不说, 金钱真是考验朋友的一个“利器”。其他对象所占的比重如图3所示。

图1:借钱对象

借钱是难事, 但还是有很多人前仆后继走在借钱或被借钱的路上, 消费个人的信用。不仅是借钱难, 讨债问题更是让被借钱者痛彻心扉 ([1]) 。如果交友不慎, 很困难陷入借钱陷阱, 对个人财务积蓄、财产支配和财务管理产生负面影响。那么在面临潜在的借钱难题风险下, 个人应该如何进行财务管理呢?这部分内容将在下文做详细阐述。

三、个人财务管理

(一) 个人财务管理概念

个人财务管理, 简单来说, 就是个人理财 (Personal Financial Planning) , 基于个人需求, 实现财务的分别管理, 例如储蓄、投资等行为, 最终实现自我财务自由, 甚至是创造更多的财富。这对经常借钱的人非常重要, 如果对自己的财务收支有规划, 给自己准备一定的备用金, 也不用到处去挥霍自己积攒多年的信誉, 毕竟一旦还不上钱, 个人信用等级会降低, 朋友说不定也会变得疏离。

(二) 个体财务管理现状

如今, 经济形势稳中求好, 个人的积蓄也在不断增加, 对于财务的分配和管理的需求也在不断增长。根据[2]的研究, 个人理财的大环境比较好, 但依然存在进步空间, 譬如, 理财机构的发展 (包括银行、证券、保险等行业) , 业务经营相对分隔;高素质的理财专业人员市场相对空缺等。给个人理财或财务管理造成了一定的环境影响。除开社会大背景, 个体对于理财的看法也大不相同。

第一、受我国传统思想的影响, 理财的意识和理解比较浅, 倾向于省吃俭用, 存到银行里, 或是根本不懂理财, 有则花, 无则借, 给自己的生活带来不利影响, 容易造成恶性循环;第二, 有理财需求但是理财方式比较单一, 譬如, 只是存钱, 只是炒股等行为;第三, 不懂规避风险。炒股也是一个典型例子, 热爱追求高风险高收益的炒股者, 盲目跟风投资股票, 一不小心, 就会造成巨大的亏损, 重则倾家荡产, 个人破产者很容易走上借钱还债的道路, 把自己的生活变得一团糟。

(三) 个人理财对策

实现健康安全的个人财务管理对于每一个人来说都十分有意义, 不仅是实现个体的财务自由的途径, 还是创造财富的一个好习惯。针对上述三点个人理财困境, 能对症下药, 逐步从财务安全到财务自由。

首先, 培养个人财务管理意识, 累积理财知识。经济市场的繁荣, 不论是传统银行还是应运而生的互联网金融, 都纷纷推出了一系列理财产品, 标明风险等级, 高风险的基金、低风险的存储。例如, 支付宝推出的余额宝, 相较于商业银行存放利息更高, 但最近利率也在走低, 引起投资者的警惕。外在理财方式的增加, 更需要个体对各种渠道有一定的了解。有理财想法是好, 跟风人云亦云会造成潜在风险。

其次, 财务投资和分配要有道。小额投资是个体理财中最常遇到的情况, 也有多种投资的途径:1.活期储蓄。顾名思义, 就是即用即取的一笔金额, 这种投资收益低、风险也低;2.定期储蓄。把钱放在某个理财平台固定的日期, 可短可长, 到时才能取出来。风险和收益相较活期更高一点;3.P2P贷款。相当于借钱出去, 赚本金和利息, 有按月偿还的部分, 风险和收益更高;4.线上个人财务管理平台。通过科技手段, 自动化智能化辅助个人理财 ([3]) , 流动性比较好, 风险和收益比较高;5.股票。这个部分对大多数人来说比较困难, 如果没有专业知识, 最好还是不要轻易试水。财务管理中对于小额可流动的财富, 可以多渠道分散投资, 找到适合自己的组合, 有效分散风险。

再次, 给个人的财务管理分段设计。按年龄段来设计会更加符合个体实际。青少年阶段, 学业为重, 父母家长承担的经济负担较重, 可有的经济收入来源比较少。这个阶段可以多学习金融知识, 学习理财管理内涵, 为以后的实际操作奠定知识基础。同时, 养成良好的消费习惯, 勿大手大脚花钱。更需要努力学习, 参加各类竞赛, 获取奖学金或比赛奖金, 建立自己的小金库, 做简单的储蓄管理。工作阶段, 根据个体薪资的多少选择不同的投资理财方式, 合理分配消费支出、投资支出和备用支出等, 尽量实现余额的合理管理。譬如, 经常会有“月光族”的出现, 避开消费成本高的问题, 个体的消费观念和习惯也是一个很大的问题, 盲目追求高质量生活, 不顾个人的实际情况, 入不敷出的话, 不仅自己没有安全感, 也会给家人朋友带来一些不必要的麻烦。家庭阶段, 从个人财务管理上升到家庭财务管理, 不仅要负责家庭建设, 还要考虑未来的家庭组合, 但是基本的理财观念是一样的。

最后, 评估和防范风险。人身在世, 难免会遇到一些意想不到的事情, 除了在投资过程中可能遇到的风险, 还可能会遇到生病、事故、灾难等的出现, 需要在平时的生活中, 多留个心眼, 用健康的心态去看待问题, 也要勇敢地面对风险, 处理风险。

拿借钱难题来具体说, 小额的金钱数目借贷, 可能是自己没有理财意识, 花钱比较没有想法, 或者是理财不会规避风险, 太主观意识, 拍脑袋觉得没有风险, 导致个人财务危机。然后通过向朋友、家人、同学、同事借钱的方式缓解个人的经济用急, 这是一种途径, 把难题抛给被借方, 迫于情面可能会借, 但是久而久之, 亲友也会“唯恐避之不及”。对于被借方, 更要考虑自己的财务情况, 不能盲目为了面子, 自己拿不出还往外掏, 可能会给自己造成一定的财务负担, 影响个人理财管理。

青少年阶段, 同学借钱的问题比较少, 但是我们还是应该意识到理财的重要性, 养成记录收支的好习惯, 多了解财务管理知识和防范风险的方法, 为以后的财务自主创造条件。

四、总结

综上所述, 借钱在中国是一个又简单又复杂的人情问题, 多数人都有借钱或被借钱的情况, 而金钱借贷问题又十分敏感, 跟个人的财务管理有着一定的联系。目前, 我国的个体理财现状通常是理财意识浅薄、理财途径单一、不懂规避风险。这些很有可能会致使人们走上借钱的道路。个人财务管理其实不难, 有意识地培养财务管理思维和行为、寻找多种财务投资的方式、制定不同年龄阶段的财务管理计划、学习评估和防范风险的威胁。虽然生活无常, 可能会遇到一些被迫借钱的时候, 但是个人财务管理得当, 会减少这样的可能性, 实现个体经济上的自主和自由。

参考文献:

[1]艾冰.借钱难抑或讨债难[J].企业观察家, 2015 (01) :126.

[2]陈笑玮.我国个人理财的现状及优化策略[J].现代管理科学, 2018 (04) :109-111.

[3]袁斌, 黄婧婷.个人财务管理类应用发展模式的探讨[J].中国市场, 2014 (27) :122-123.

[4]周易, 孙山.56.4%的人感觉私人之间借钱难[J].时代邮刊, 2017 (07) :15.