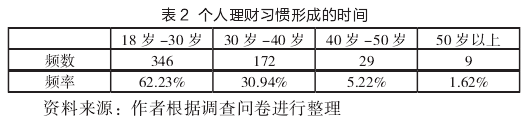

1. 成长与生活环境方面影响

成长与生活环境的变化对理财习惯的影响主要体现在年轻阶段所接触到的事物,问卷中对个人理财习惯形成的时间段进行了统计,调查结果表明,习惯的培养形成趋势一致,年轻化趋势明显。

年轻时所养成的理财习惯是一生对财富处理的基础,随着经验的增长和阅历的增加,会有相应的知识与技巧对个人的理财进行巩固与加强,但个人对于理财基本看法和评价标准却是较难改变的。生活环境对于理财习惯的影响由于信息技术的升级,可以克服很多地域化差异带来的不利影响,主要的影响因素在于时间的先后性与信息的流通性,经济发达地区可以享受到优先的经济政策,相对而言优质企业落户量较高,资金融通量高,信息流动速度快,对于理财的处理反应速度高于其他地区。

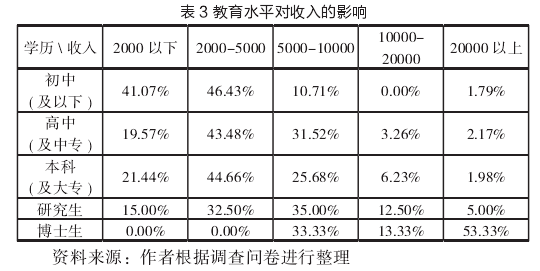

2. 教育方面影响

教育是对人综合素质的塑造,在个人的经济生活中,受教育程度基本决定收入高低,对于新兴事物的接受能力与认知也有较大程度的影响。

受教育程度越高,可支配收入相对越高,能够投入到理财中的可用资金相对更加充足,能够选择的投资项也更多。另一方面,受教育程度的高低也影响着对新出现的经济形势的敏感度与认识程度,特别是对互联网时代的网络理财方式的选取与分辨能力,在选择的过程中不仅要学会如何分担风险,在所持资金范围内提高收益率,还要警惕虚假宣传和违法集资,以免蒙受不必要的损失。

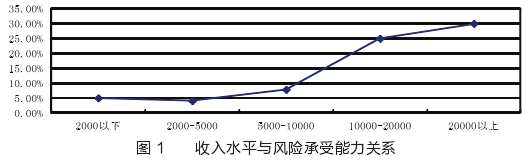

3. 收入方面影响

在收入与其他相关性因素分析中,理财方式选择的方式与风险承受能力与收入关系十分密切。

收入水平越高,相应的风险承受能力也越高,能够创造的再收入价值也相对较多。所以,在理财投资中,高收入人群对于风险投资更为青睐,在风险增加的同时,收益程度也被进一步放大。投资组合更加完善,均摊风险,收入渠道多样化,由于高资金量的积累,使得许多投资渠道都可以成为选择途径,也就意味着在高收入群体中理财方式的科学化与多样化更为突出。

三、理财方式发展趋势展望

基于上述分析,不同年龄层面的人会随着时间的推移更加明显的展现出自己的特点,从而进一步推动差异化理财方式的形成,以下其未来趋势及展望。

1. 理财产品市场细化

进一步细化市场区分,针对不同年龄段特性,或是行业进行特点分析,推出适合特定人群的理财产品及方式。以时间轴作为基础,使各种产品能在总体时间发展中形成一个系列的整体。从单纯的短期个人理财向财富管理转型。

2. 资金集群效应更加突出

传统的资本运作中,常常将投资额作为区分客户等级以及投资回报率的衡量标准。社会财富比例的失衡使得很多理财者由于投资本金数量较少,享受不到更高利润的产品。当前的理财方式电子化趋势正在打破原有的理财产品高门槛,网络上的融资平台可以在短时间内存续大量资金池,由闲散资金共同组成大规模的资金进行投资,中小投资者在资金汇聚中享受到了实际的收益,投资机构也可以更有效率的利用资金进行运作。网络金融的发展使得资金流通速度大大加快的同时,成本得到很好地控制甚至比原有的更低。